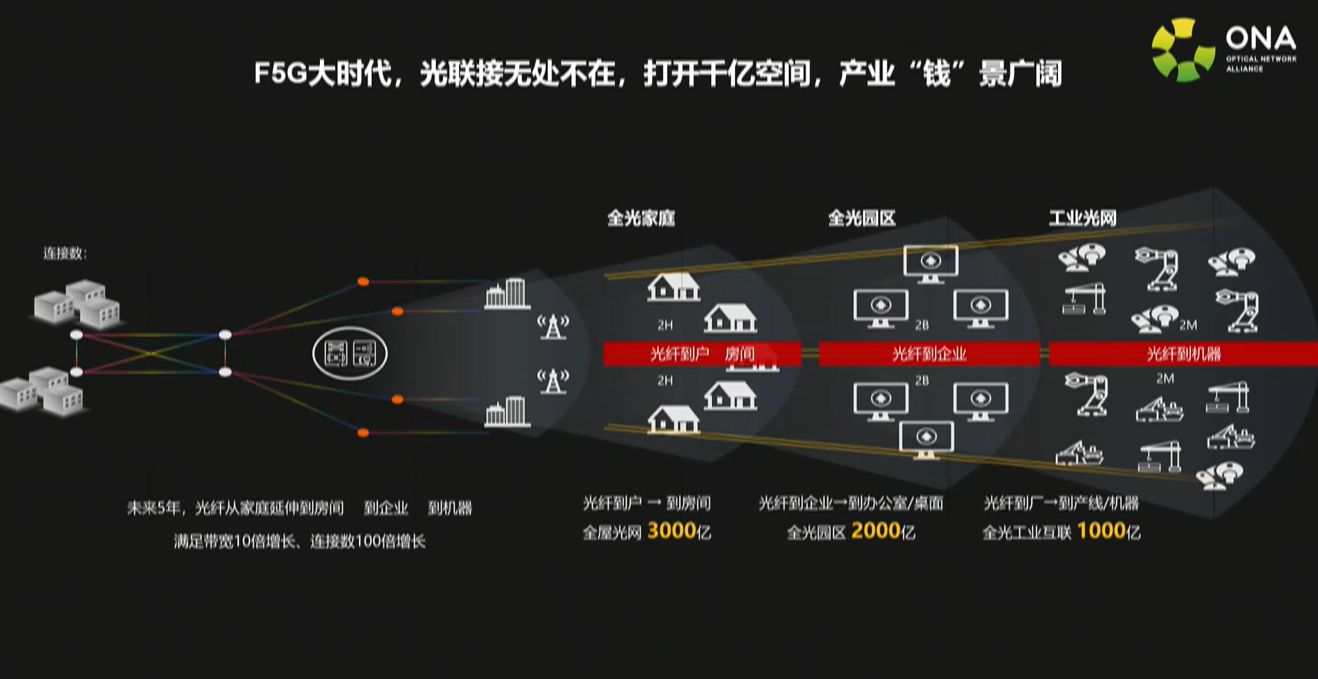

F5G賦能千行百業,撬動萬億市場空間

F5G賦能千行百業,撬動萬億市場空間

近年來,關于光通信的政策和市場利好因素不斷涌現,光通信產業的投資價值得到了投融資界的高度關注。安永近日發布的《全球光通信產業白皮書》中指出,光通信產業在技術驅動代際演進和市場拉動網絡變革升級作用下掀起新一輪發展機遇,推動“光聯萬物”時代的到來,也為第五代固網通信(F5G)的發展賦予了無限潛力,進而為萬物互聯、數字經濟奠定了扎實的基礎,有望撬動萬億市場空間。

F5G賦能千行百業

當前中國已建成全球規模最大的信息通信網絡,光纖接入用戶占比達到93%,位居世界第一。高質量的網絡設施為中國的科技強國戰略提供了強有力的支撐,帶動國內智慧城市、智能制造、智能電網、智慧辦公等應用發展迅猛,這些又為新一代網絡基礎設施建設提出了更高的要求。F5G由于具有高帶寬、低延時、傳輸穩定和抗干擾等特性,能夠有效支持諸多行業的智能化、數字化,因此正在迎來快速發展時期。

安永戰略與交易咨詢合伙人葉亮表示,F5G是數字化的主干線與重要支撐,是新基建的“數字底座”。“如果說云、 AI等新興技術是人類文明之花,那么F5G就是花朵的根莖,支撐其發展、推動其進步,為眾多新興場景提供了落地的可能。”葉亮說。

撬動萬億市場

在白皮書中,安永預計2020年光通信下游市場收入可達1.4萬億元人民幣,未來會以18%的復合增長率保持高增長。同時,受園區光網絡升級、數據中心與邊緣計算投資持續增長等因素影響,來自企業市場的收入增速略高于消費者市場。其中,企業光通信市場的下游收入主要來自于專線網絡、傳統網絡和無源光網絡的建設投資,而無源光網絡的增速最快,預計會從2020年的3100億增至2025年的9200億元人民幣。

無源光網絡之所以呈現快速增長,主要是因為技術、產品日漸成熟,同時用戶認知也逐漸到位。目前來看,中國無源光網絡市場增長最快,預計未來五年市場規模會以80%以上的年復合增長率保持高增長。

不僅如此,2020年新興的應用場景也明顯帶動了消費者光通信市場的增長,安永預計泛娛樂應用貢獻的收入在光通信總收入中的占比會在今后五年間繼續增長,從2020年的48%上升到2025年的55%。用戶對超清視頻等泛娛樂的需求非常旺盛,不過從增速來看,VR/AR、直播和云游戲的增速更快。在生活、商業等場景,國家政策一直在積極鼓勵智慧教育、智慧醫療等發展,因此這些場景具有相對更高的增速。

資本助力光通信產業發展

隨著F5G/5G的快速發展,光芯片、光模塊、光通信設備等領域吸引了越來越的資本,而資本也成為了產業繼續快速發展的助推劑。一個明顯趨勢是全球光通信產業的并購頻頻出現,中國領先企業也在不斷向全球收購關鍵資產。據統計,2019年光通信行業的整體并購比2018年下降了50%以上,不過2020年呈現出了明顯回暖趨勢,并購規模有望超越2018年。

從并購發生的環節來看,光通信行業的下游并購規模較大但不穩定,上游一直保持較高熱度,中游受光纖投資增加影響,并購規模呈現明顯上升趨勢。在并購的推動下,光通信市場的集中度進一步提升,交易數目減少但金額有大幅提升。與此同時,多家金融機構加快布局光通信產業,行業前景整體樂觀向好。

安永在白皮書中指出,2020年全球雖然受疫情沖擊,但光通信并購反而有所回暖,越來越多的金融機構進入光通信產業。從交易金額來看,2018年光通信產業全年投資總金額為4.5億美元,2019年增至6.5億美元,同比增長45%;2020年截至9月,投資規模已達到約8.1億美元,超過了2019年全年的數據。由此可見,光通信產業短期內會有波動,但長期看來具有很好的投資前景。

仍需國家戰略支持

在全球光通信的大格局中,中國已然發展成為一股不可忽視的力量。正是國家政策的規范、引導,加上不斷升級的個人和企業用戶需求,成就了如今蓬勃向上的中國光通信市場。

安永在白皮書中指出,作為“新基建”的核心之一,中國光通信產業已經得到了國家政策層面的諸多支持,不過由于產業標準、生態等方面依面臨諸多挑戰,因此在未來幾年內仍需要國家給予戰略支持。當然,國家政策應該是提供好的環境,而不是要成為市場的主導者,畢竟產業的茁壯成長還需要企業、院校、科研機構和資本緊密協作,為產業賦能,為發展持續供血。

目前來看,中國光通信產業的生態還存在不少弱點,特別是資產學研的合作體系還未形成。這一方面是因為學研成果轉化難度較高,距離商用還存在距離,另一方面是因為F5G的變現能力較弱,資本關注度較低。因此葉亮建議國內盡快建立資產學研一體化生態體系,加速技術成果的迅速轉化和商用場景落地,從而帶動中國光通信產業繼續快速成長。

責任編輯:tzh

-

通信

+關注

關注

18文章

6029瀏覽量

135957 -

網絡

+關注

關注

14文章

7557瀏覽量

88742 -

5G

+關注

關注

1354文章

48439瀏覽量

564014 -

F5G

+關注

關注

0文章

62瀏覽量

76

發布評論請先 登錄

相關推薦

倒計時1天 | 第三屆OpenHarmony技術大會——明天,上海見!

第三屆OpenHarmony技術大會開啟 上海見

賦能創芯,共筑生態:航順芯片HK32MCU新品發布,強勢打破行業內卷

AI時代創新潮涌,從探路到引路,螢石云引領千行百業創新

有方5G模組深化物聯網技術在千行百業的應用

龍芯3A6000電腦賦能千行百業數字化轉型

5G+北斗高精度定位終端技術,賦能千行百業應用

算能亮相第七屆數字中國建設峰會,以算力賦能千行百業

攜手打造開放AI生態,英特爾助力千行百業數智化變革

F5G千億市場空間,運營商、光器件企業均已加速推進

華為云開年采購季全面啟動 智領千行萬業 賦能美好未來

工商網監

工商網監

評論