電源管理芯片廠商的2021之路要怎么走?

電源管理芯片廠商的2021之路要怎么走?

無線通信、消費電子、IoT設備、5G和新能源電動車等熱門應用都對電源管理和功率器件有強勁的需求,2020年初的疫情黑天鵝以及緊隨而來“新基建“的火熱更是進一步促進了電子產品與設施數量的大量增長,也為各類電源產品帶來了更為廣闊的市場機遇。

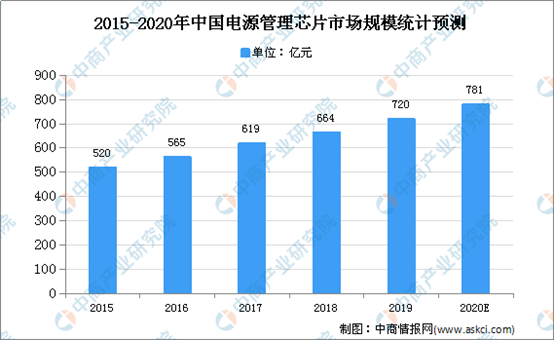

根據市調機構Yole Developpement(Yole)于2019年底發表的市場報告,電源管理芯片的整體市場規模近年將以1.9%的年復合成長率,自2018年的191億美元成長至2024年的213億美元。其中,消費性與通訊為最主要應用,占近50%;第二大應用則是工業,緊追在后的則是車用與交通應用。而在國內市場,據中山產業研究院之前的預測,2020年我國電源管理芯片市場規模將達781億元。

數據來源:中商產業研究院整理

發展&投資雙驅動,聚焦優勢搶占市場先機

電源管理芯片是模擬芯片的重要組成部分,占模擬芯片比重超四成,乃模擬芯片廠商的必爭之地。近年來,面對競爭日益激烈的電源管理芯片市場,國際大廠采取合并、收購、合作等行動來進一步推動自己的市場份額和收益。例如,將技術的所有權歸重大終端用戶所有,代表案例有Apple公司以6億美元收購Dialog的PMIC業務。又比如,通過投資、收購將200mm的工藝轉向300mm工藝,代表有德州儀器、英飛凌、意法半導體、安森美半導體等都在布局相關的300mm工藝或300mm晶圓廠。同時,臺積電、TowerJazz和聯華電子等代工廠也將300mm工藝用于PMIC。這些超大規模的投資不僅聚焦PMIC產品,也關注完整的成套電源產品。

近日,英飛凌科技股份公司與GT Advanced Technologies(GTAT)簽署了碳化硅(SiC)晶棒供貨協議,合同預期五年。通過這份供貨合同,英飛凌進一步確保滿足其在該領域不斷增長的需求。英飛凌現已面向工業應用市場推出了CoolSiC產品組合,并且正在迅速擴大面向消費和汽車應用的產品組合,其全新的1200V碳化硅(SiC)集成功率模塊(IPM)系列為變頻驅動應用中的三相交流電動機和永磁電動機提供了一種緊湊的變頻解決方案,具有出色的導熱性能和寬的開關頻率范圍。具體應用包括工業電機驅動器、泵驅動器和用于暖通空調(HVAC)的有源濾波器。

2020年7月,亞德諾向電源管理芯片產業投下了一個重磅炸彈。亞德諾宣布,將以209億美元全股票的方式收購同行美信(Maxim)。這兩家企業是在電源管理芯片領域排名前列的競爭對手,合并后公司總市值預計超過680億美元,兩者在產品線上相輔相成、增強互補,無疑將進一步提高亞德諾的電源管理芯片市場占有率。

此外,聯發科也斥巨資加碼電源管理芯片。11月16日,聯發科宣布將通過子公司立锜科技收購英特爾旗下Enpirion電源管理芯片產品線相關資產,預計總交易金額約8500萬美元。聯發科表示,此次并購完成后,將拓展公司產品線,提供使用在FPGA、SoC、CPU、ASIC的整合式高頻與高效率電源解決方案。

而對于國內市場來說,綠色降耗是中國社會發展的重點,加上“國產替代”呼聲正旺,國家政府為節能提供了大量補貼,鼓勵越來越多的本土公司實施自主PMIC,從而提高國產PMIC的市場份額。對此,本土PMIC玩家在降低功耗解決方案上逐漸成為“排頭兵”,不斷爭奪市場份額的同時,也逐漸開始通過提高工藝等手段挺進高端市場領域。

華為以前的電源業務以自供模塊電源為主,應用領域逐漸從以往主要針對基站類電源,開始往消費類、軌道交通電源發展。近年來,其在電源IC方向推出了自研的PSiP,用芯片的技術做電源,改變了以往用分立式器件的方式,采用封裝模組技術,大幅提高功率密度和可靠性,節省客戶單板電源占板面積30%以上,提高開發效率50%,簡單易用。

士蘭微從2013年開始研發、生產和銷售低壓變頻器用IGBT模塊,至今已有七個年頭,目前士蘭微應用在變頻器的IGBT模塊電壓覆蓋主流從600V和1200V,電流10A到600A,其最新一代的場截止5代(Field-Stop V)技術更是采用了最先進的精細溝槽技術,該工藝平臺較之前常規IGBT工藝具有更窄的臺面寬度(溝槽間距僅有1.6um),用于降低飽和壓降,提高器件的功率密度,縮小芯片的尺寸,且硅厚度大幅減薄,1200V級IGBT只有110um,大大降低了器件的飽和壓降和關斷損耗。總體損耗相比4代芯片工藝有明顯的降低,讓變頻器客戶可以封裝跨檔使用,同一封裝使變頻器的體積有明顯的減小,既能降低成本,又整體使外觀更加美觀。

缺貨&漲價潮來襲,擴大產能應對市場挑戰

繼不久前瑞薩、NXP等芯片大廠先后發布漲價通知之后,近日意法半導體也發布了漲價函。

意法半導體在漲價函中表示,受全球新冠疫情大流行的影響,意法半導體所需的很多原材料供應緊張,而供應商為了維持對于意法半導體的供應,導致了成本的上升和激進的商業條款,因此,意法半導體決定自2021年1月1日起,提高所有產品線的價格。

一方面,從長遠發展來看,隨著5G、新基建的大幅投資,電源管理芯片的需求勢必愈發顯著;另一方面,去年下半年以來,晶圓代工市場產能持續緊缺,再加上海外疫情的二次爆發以及一些意外事件,使得眾多電源芯片的供應都出現了問題,缺貨、漲價屢見不鮮。

針對目前整個行業面臨的缺貨現象,根源是因為上半年供應量的急劇下降以及下半年出乎很多人意料之外的急劇的反彈。也就是說在一開始很多企業停止訂貨,后來又大量地訂貨,來支持后期的增長的需求,這樣的情況可能導致目前缺貨的情況。如何擴產以解燃眉之憂?據相關業內人士表示,要分8英寸和12英寸來看。8英寸的晶圓廠如果有機會,買下整個工廠更合適。因為要在8英寸既有工廠擴充產線,一是設備取得不易,二是目前八寸平均售價,無法反映新建八英寸廠的投資報酬率;12英寸線,以增加28納米和22納米的產能為主。

另外在八英寸產品迭代到12寸,也是可以紓解八英寸的緊缺,以電源管理IC的發展為例,發展分三個檔次:從低壓到30V、30-100V以及100-700V。對應市場的規模,低壓到30V占60%,30-100V接近22%,100-700V接近18%。在工藝節點上也分三個檔次,第一個是8英寸的0.25微米或0.35微米,這也是用得最多的,第二個是0.11到0.18微米,第三個是90納米或50納米。在驅動工藝的迭代,就是芯片的數字部分所占面積,如果小于30%,0.25-0.35微米就夠了,30-60%是用0.11-0.18微米,增加到60%就需要12英寸。

據了解,安森美半導體目前已經開始布局產能的擴充,包括購買了日本富士通位于會津若松的8英寸晶圓廠的大部分股權,以及收購了美國紐約州東菲什基爾(East Fishkill)12寸晶圓廠,這兩個工廠都在擴大產能,來滿足不斷增長的需求,預計這樣的需求增長會持續到2021年下半年。

原文標題:風口&漲價潮同時來臨?電源管理芯片廠商的2021之路怎么走

文章出處:【微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電源

+關注

關注

184文章

17735瀏覽量

250485 -

芯片

+關注

關注

456文章

50886瀏覽量

424163 -

聯發科

+關注

關注

56文章

2681瀏覽量

254802

原文標題:風口&漲價潮同時來臨?電源管理芯片廠商的2021之路怎么走

文章出處:【微信號:electronicaChina,微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

PADS Layout版本,10度高速線怎么走

請問LM48512中間4PIN的線怎么走出來的?

電源監控電路-電源管理芯片

mcu電源管理芯片怎么用

pmu電源管理芯片和DCDC區別

電源管理芯片怎么測好壞

電源管理芯片壞了會怎么樣

智能電網的精益轉型之路怎么走

光纜配線架怎么走線

模擬芯片之電源管理芯片介紹

電源管理芯片在智能小家電中的應用

工商網監

工商網監

評論