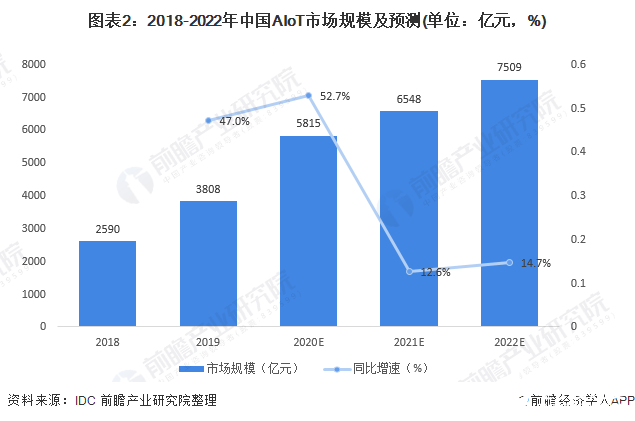

預計2020中國AIoT產業總產值年達5815億元,同比增長52.7%

預計2020中國AIoT產業總產值年達5815億元,同比增長52.7%

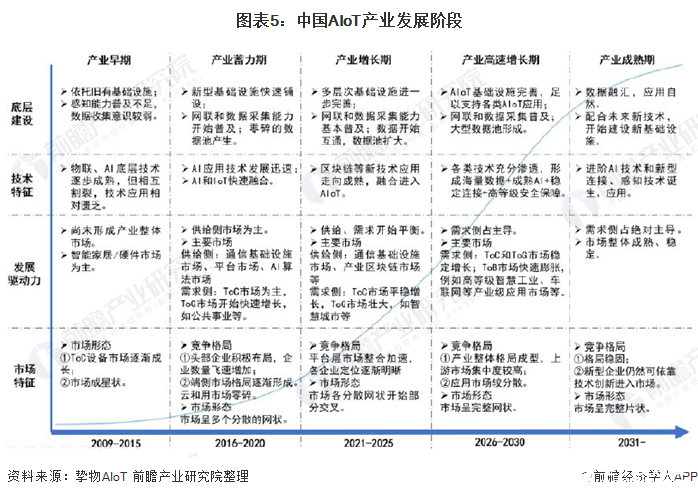

中國AIoT產業目前正處于產業蓄力期朝產業增長期過渡的階段。在這一特殊時期,基礎設施正快速完善、技術加速融合為產業加速發展打下基礎。供給側市場能量逐步顯現,開始成為推動產業發展的動力之一。同時,企業生態和產品生態開始融合,市場壁壘將逐步減少。

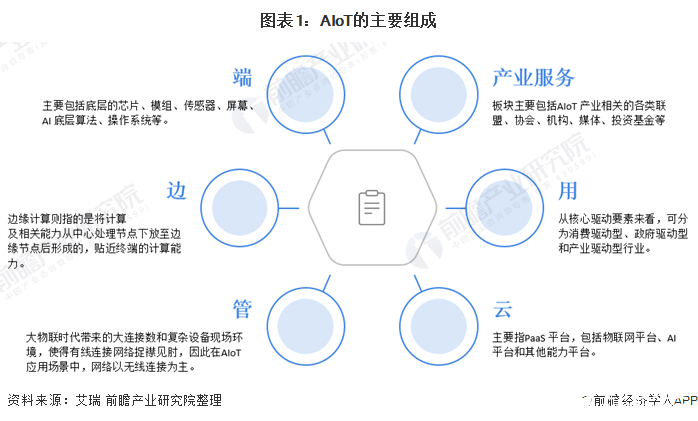

AIoT的六大組成元素

AIoT 產業主要包括“端”、“邊”、“管”、“云”、“用”、“產業服務”六大板塊。

市場保持高速增長

AIoT 產業是多種技術融合,賦能各行業的產業,整體市場潛在空間超十萬億元。IDC數據顯示,2019 年中國AIoT 產業總產值為3808 億元,預計2020年達5815億元,同比增長52.7%,高增長主要得益于5G 等新技術規劃化商用和AIoT 應用在消費和公共事業等領域大規模落地。

未來三年,在消費端和政策驅動端應用市場的繼續推動下,AIoT 產業仍將保持高速增長。長期來看,產業驅動應用市場潛力巨大,將成為遠期增長點。

資本市場持續火熱

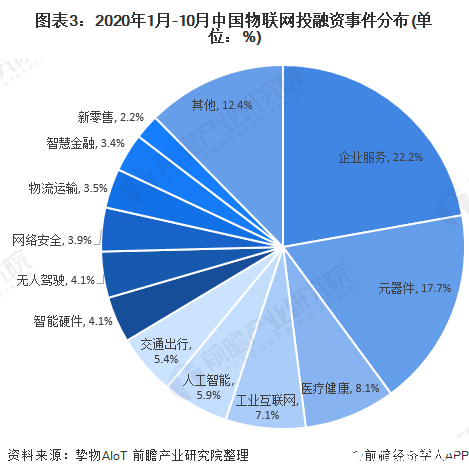

根據物聯網智庫統計,2020年1月-10月,國內與AIoT 相關的投融資事件共計761起,企業服務、元器件、醫療健康、工業互聯網、人工智能、交通出行領域的投融資分別有169、135、62、54、45、41起,各自占比22.2%、17.7%、8.1%、7.1%、5.9%、5.4%,合計占比達66.5%。

資本市場對企業服務、元器件、醫療健康以及工業互聯網等AIoT 相關領域持續關注。元器件領域隨著科技創新、核心技術自主可控等問題在國內被重視,而受到越來越多關注。企業服務和工業互聯網領域,則因中國以工業為代表的傳統產業轉型升級需求強烈而市場潛力巨大,吸引大量資本涌入。

物聯網連接數倍增 市場各分散網狀開始部分融合

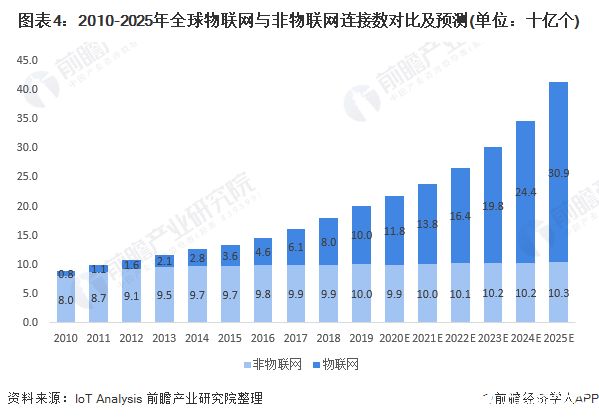

從連接數來看,根據IoT Analytics 研究,2020年全球物聯網連接數超117億個,首次超過非物聯網連接數,并在過去十年里保持著30.8%的年復合增長率,遠超總連接數的9.4%年復合增長率。

非物聯網連接主要來自人與人的通信設備,包括手機、電腦等,其中多數為智能手機。物聯網連接數對非聯網的趕超,說明了物聯網網絡構架逐步完善、數據來源開始豐富,AIoT 的發展基礎日益穩固。未來,隨著數字化基礎設施進一步完善,應用更加豐富,AIoT 產業將保釋放出巨大能量。

中國AIoT 產業目前正處于產業蓄力期朝產業增長期過渡的階段。在這一特殊時期,基礎設施正快速完善、技術加速融合為產業加速發展打下基礎。供給側市場能量逐步顯現,開始成為推動產業發展的動力之一。同時,企業生態和產品生態開始融合,市場壁壘將逐步減少。

責任編輯:gt

-

物聯網

+關注

關注

2909文章

44561瀏覽量

372800 -

5G

+關注

關注

1354文章

48436瀏覽量

563971 -

AIoT

+關注

關注

8文章

1406瀏覽量

30651

發布評論請先 登錄

相關推薦

聯蕓科技預計2024年凈利潤0.81—1.05億 同比增長55.08%至101.04%

達實智能入選《2025年中國AIoT產業全景圖譜》

益陽著力打造“中國PCB第三極” 57家企業總產值約200億元

九號公司發半年報,凈利潤5.96億元同比增長167.8%

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

2023年海康威視實現營收893.4億元,同比增長7.42%

長安汽車2023年營業收入1512.98億元,同比增長24.78%

廣鋼氣體發布2023年年報:總營收18.35億元,同比增長19.20%

德賽西威2023年業績再度攀升,營業收入達219億元

中國大陸最大規模MEMS代工廠,2023年營收53.24億元,同比增長15.59%!

寧德時代發布2023年年報:營業收入首次突破4000億元大關!

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

新增訂單約83.6億元,中微公司2023年凈利潤預增45%

工商網監

工商網監

評論