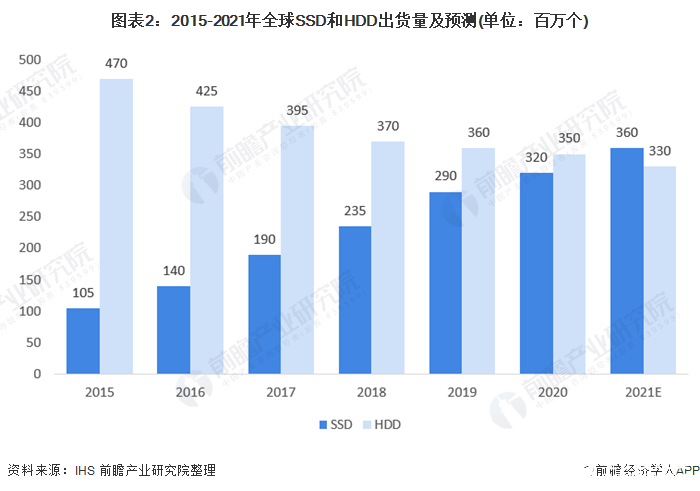

預計2021年,SSD硬盤全球出貨量將反超HDD

預計2021年,SSD硬盤全球出貨量將反超HDD

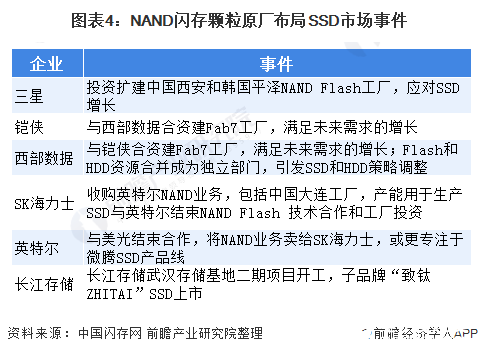

面對SSD市場,尤其是數據中心領域,三星、鎧俠、西部數據、SK海力士、英特爾等早已暗潮涌動。未來三星NAND Flash產能將大幅增加,應對SSD市場需求的增長。

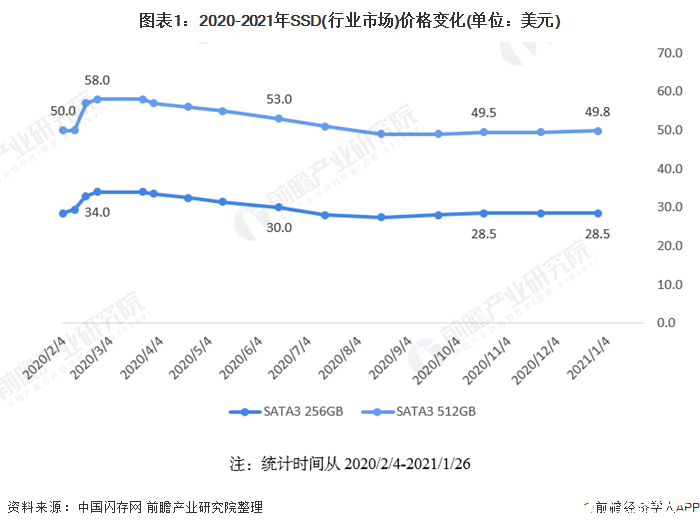

價格整體較為穩定

固態硬盤簡稱SSD(Solid State Disk),是由控制芯片和存儲芯片(NAND Flash芯片)組成,利用傳統的NAND Flash特性,以區塊寫入和擦出的方式作讀寫的功能,因此SSD在讀寫速度上較傳統硬盤要快很多,而且還具有低耗電、體積小、抗震強、穩定性高、耐低溫等優點。目前服務器市場需求持續升溫,PC市場有待價格的降低提升滲透率。

自2020年11月底,渠道市場客戶開始意識到上游原廠正在處于由9X層向128層甚至更高層數產品的過渡升級階段,部分產品或將出現產能不足,因此備貨意愿有所提升,據中國閃存市場ChinaFlashMarket報價,從11月底至今,渠道SSD產品報價累積漲幅最高已經超過10%。然而,實際市場需求仍未得到實質提升。

市場消息表明,隨著原廠進度不斷推進,預計1XX層以上閃存顆粒將在2021年Q1末或2021年Q2初開始陸續上市,屆時大容量且成本更低的顆粒供應將日漸充足,而小容量顆粒恐持續緊缺。

SSD出貨量有望超過HDD

2020年全球HDD機械硬盤的出貨量為3.5億個,SSD固態硬盤出貨量未3.2億個。預計2021年,SSD硬盤全球出貨量將反超HDD,達到3.6億個。

SSD固態硬盤保持高速增長,2018年全球出貨量突破2億個,增長近四成。與此相比的是HDD出貨量連續5年的下跌。雖然SSD硬盤出貨量將在未來超過HDD,但機械硬盤在市場上仍然具有優勢。其容量及平均容量、單位容量價格方面均優于SSD,這一特點將持續支撐HDD在市場上的穩定地位。

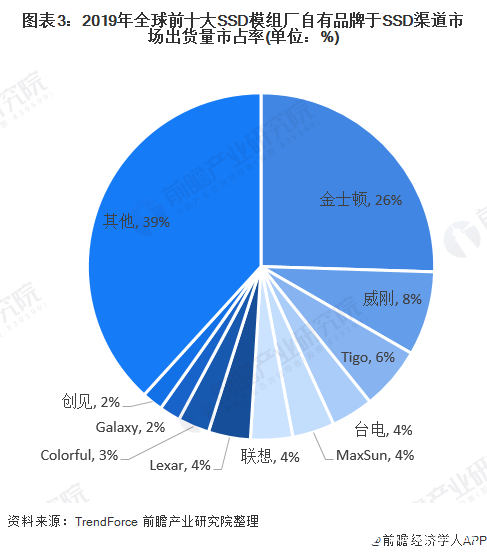

終端模組的市場較為分散

根據TrendForce數據,2019年前十大SSD模組廠的出貨量約占整體渠道市場61%;另以SSD競爭版圖來看,三星(Samsung)、鎧俠(Kioxia)、西數(WDC)、美光(MU.US)、SK海力士(SK Hynix)、英特爾(INTC.US)等原廠出貨占整體渠道市場約35%,模組廠的出貨量占比則約65%。

NAND FLASH加速布局 SSD市場規模高速增長

2019年SSD在NAND Flash應用市場占比已趕超嵌入式產品上升至45%,2020上半年服務器市場對SSD需求持續升溫,全球PC市場出貨在Q2和Q3季度更是連續兩個季度上漲,預計2020年SSD占比將達50%。未來SSD這比例仍將保持持續增長的趨勢,數據中心和PC市場是主要驅動力,尤其是數據中心領域,發展潛力最大。

與此同時,SSD產品也在不斷的發展,與PCIe 3.0相比,PCIe 4.0最大帶寬翻倍,PCIe 4.0 x4通道可帶來8GB/s的超高理論帶寬,SSD性能理論值也能達到7GB/s。

面對SSD市場,尤其是數據中心領域,三星、鎧俠、西部數據、SK海力士、英特爾等早已暗潮涌動。首先,三星2020年即使面對嚴峻的挑戰,依然“大刀闊斧”的高額投資,2020年3月西安二期1階段投產3D V-NAND芯片,Q3已實現滿產,并投資80億美元建設二期第二階段項目,預計2021下半年竣工,同時平澤P2工廠投資8兆韓元新建NAND Flash產線,計劃2021下半年開始量產,甚至計劃新建P3工廠,未來三星NAND Flash產能將大幅增加,應對SSD市場需求的增長。

固態驅動器(SSD)也在下一代聯網汽車和信息娛樂乘用車中得到了廣泛應用,推動了固態驅動器市場的增長。在互聯汽車應用中,固態驅動器被用于滿足高性能圖形、數據存儲和通信的要求。

此外,SSD還提供了閃存解決方案,幫助交付高性能存儲和可靠性在多種車載應用,包括司機輔助技術、娛樂系統、導航系統和3D地圖等。

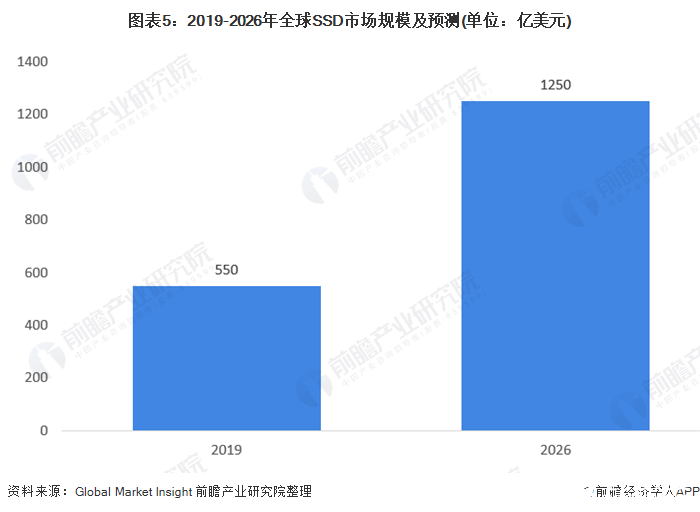

后COVID - 19的時代由于家庭辦公場景帶來的數據流量不斷增加,也推動了數據中心對SSD的需求,根據Global Market Insight的數據,2019年全球SSD市場規模超過550億美元,預計未來將保持15%的平均復合增速,到2026年市場規模超過1250億美元。

責任編輯:gt

-

硬盤

+關注

關注

3文章

1308瀏覽量

57283 -

SSD

+關注

關注

21文章

2857瀏覽量

117372

發布評論請先 登錄

相關推薦

2024全球智能手機出貨量上升 預計12.2億臺同比上升6%

SSD硬盤和HDD硬盤的區別

如何選擇適合的SSD SSD和HDD的區別

Gartner預測:2025年全球AI PC出貨量將占比PC總出貨量43%

IDC展望:2024年全球可穿戴設備市場出貨量預計增長6.1%

HDD和SSD的區別有哪些

2030年全球AR設備出貨量將達2550萬臺

2024年大尺寸OLED出貨量預計大幅增長

華為Pura 70預計出貨量超越千萬,挑戰蘋果iPhone

全球電視市場萎縮,MiniLED電視出貨量或超OLED電視

2023年全球投影機出貨量增長5.2%,2024年規模預測上調至9.7%

全球可穿戴設備出貨量同比下滑0.9%,但預計2024年將再度增長

杰發科技汽車芯片出貨量突破3億顆,MCU超5000萬顆

2024年液晶電視面板市場出貨量預計約為2.42億臺

工商網監

工商網監

評論