全志科技能否把握住汽車電子新機會?

全志科技能否把握住汽車電子新機會?

全志科技是一個正宗的芯片股,但是別人家的芯片股漲不停,全志科技2015年上市,出道即巔峰,股價是一路下滑,現在股價也就比2019年底部高一點。

全志科技之所以這樣,可謂成也平板,敗也平板。公司能上市,主要靠平板電腦芯片的業績貢獻;公司現在業績下滑嚴重,股價低迷,也是平板電腦芯片所致。

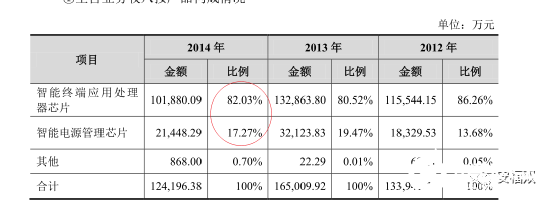

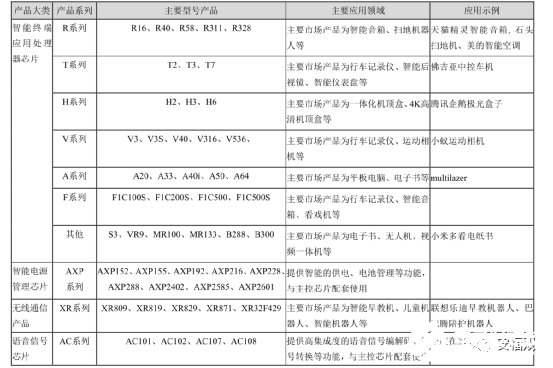

全志科技的主營業務是智能終端應用處理器芯片,還有一部分電影管理芯片,但也是為智能終端應用處理器配套的。

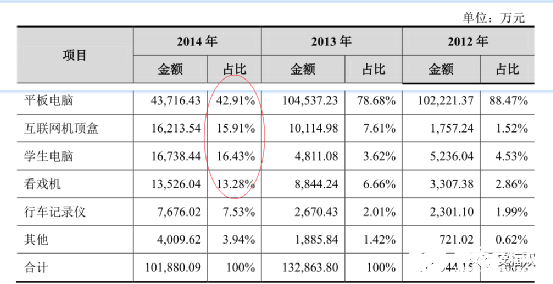

在智能終端應用處理器芯片中,最主要的收入來源就是平板電腦,其次是機頂盒、學生電腦、看戲機、行車記錄儀等等。

?平板電腦

2010年蘋果公司發布了第一代 iPad,迅速熱銷,在2012-2013年期間出貨量快速拉升。在iPad取得巨大成功的同時,搭載Andriod、 Linux、Windows等操作系統的平板電腦也開始風靡市場。2012年是平板電腦發展最為迅速的一年,全球非iOS平板在2012年共銷售7846萬部,同比增長149%,2013年銷量增至1.46億部,同比增長86%。

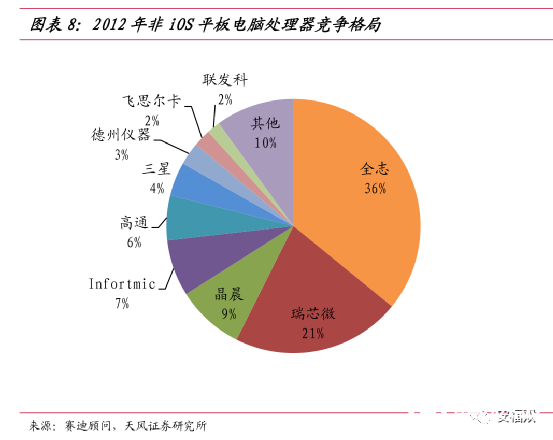

2011年底,全志科技推出了基于Cortex A8內核的A10處理器,2012年在A10的基礎上推出了低功耗A13處理器,A13處理器以較高的性價比在中低端市場取得了巨大的成功。2012年公司平板電腦處理器的銷量達到了1931萬顆,占我國平板電腦處理器出貨量的36%,銷售額達到11億元。2011年公司營業收入僅2.61億元,在平板電腦處理器放量的情況下,2012年公司營業收入達到了13.39億元,同比增長413%。在營業收入大幅增長的同時,公司凈利潤在2012年達到5.71億元,同比增長869%。

不過好景不長,全球平板電腦在2014已經是巔峰,隨后出貨量不斷下滑。

由于公司的存儲芯片、電源管理芯片,都是與智能應用處理器芯片相配套的,因此公司業績受平板電腦需求變化影響很大。

公司的營收從2013年高峰期的16.5億一路下滑,直到現在也沒有恢復到高峰期的營收。

凈利潤從2012年高峰期的5.7億一路下滑,直到2017年虧損2000多萬,然后恢復到2019年的8574.98萬,僅有高峰期的七分之一。

2013年由于公司A31和A10處理器在高端和中低端市場同時放量,公司當年平板電腦處理器出貨量達到4502萬顆,同比增長133%,占國內出貨量的33%。但由于平板處理器價格的下跌,公司平板電腦處理器銷售額僅增長2%至10.45億元。

與此同時,公司主要競爭對手瑞芯微、聯發科在2013年平板電腦處理器的出貨量分別為4000萬顆、2100萬顆,競爭格局日趨激烈,晶晨股份(SH:688099)的出貨量也很高。

2014 年受國際芯片廠商英特爾、聯發科、展訊等激烈競爭的影響,國內平板電腦芯片市場占比大幅下降。由于平板電腦芯片是公司主要的收入來源,公司營收大幅下降,毛利率及凈利率水平下降也十分明顯。

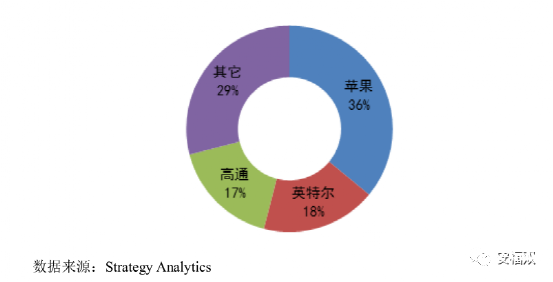

經過激烈的市場競爭后,目前平板電腦芯片市場供應趨于集中化,蘋果、英特爾、美國高通公司在2017年全球平板應用處理器市場中占據前三名。蘋果以36%的收益份額排名第一,緊隨其后的分別是英特爾18%和美國高通公司 17%,其他平板電腦的應用處理器芯片供應商包括海思半導體、聯發科、三星、展訊、全志科技、瑞芯微等。

可見,雖然全志科技在安卓平板電腦芯片領域市場份額第一,但是并沒有什么護城河,主要的競爭手段依然是靠低價。在價格下滑、出貨量下滑的雙重打擊下,作為龍頭企業依然很艱難。平板電腦芯片整個市場的大部分利潤都被蘋果、英特爾、高通拿走了。

平板電腦行業容量大、單次需求量大,門檻也不高,可以快速做大營收和利潤,但是價格敏感度高、市場波動大,國內企業局限于中低端市場,靠低價搶市場,競爭激烈,因而全志科技業績曇花一現,難以持續。

公司自然也看到依賴平板電腦的巨大風險,因此不斷拓展新領域,來形成新的增長點,分散產品過于單一的風險。

目前,公司已經形成十大系列產品,覆蓋電子書、智能音箱、無人機、機器人等眾多領域。

?機頂盒

中國廣播電視網絡公司發布的《2018年第四季度中國有線電視行業發展公報》顯示:2018年,有線電視實際用戶2.23億戶,較2017年減少2,140萬戶,同比降幅達8.7%,用戶數量連續兩年負增長。從2016年開始,網絡智能機頂盒出貨量已超過傳統數字機頂盒。

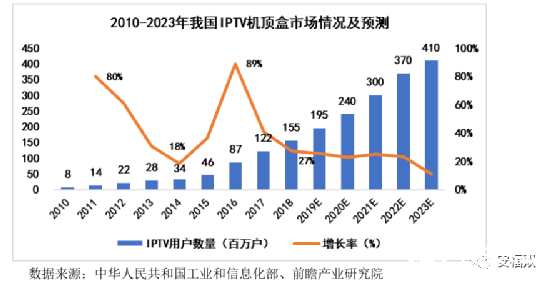

IPTV 在2016年取得了爆發式的發展,至2018年仍然保持較高速度增長,截至2018年末,IPTV 用戶數達到1.55億戶,全年凈增3,316萬戶。總體來說,IPTV 對家庭寬帶用戶的滲透率仍然較低,未來隨著我國家庭寬帶接入用戶數量及 IPTV 滲透率的進一步提高,我國 IPTV 仍有較大發展空間。

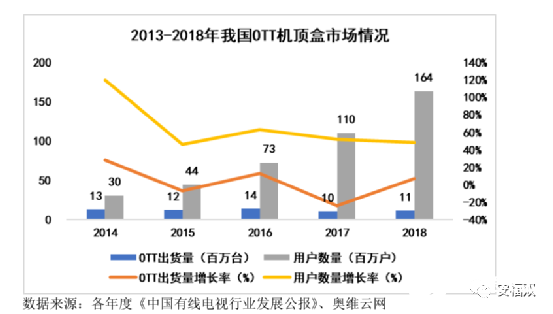

OTT 機頂盒自2010年左右進入大眾視野以來,經歷了幾年的快速發展,并在2013年實現1,010萬臺的出貨量。我國 OTT 機頂盒已經形成了由內容提供商、內容服務牌照商、集成業務牌照商、網絡運營商及終端設備制造商五方主體組成的較為穩定的市場環境。近幾年,零售市場出貨量都較為穩定,在1,000萬臺至1,400萬臺之間上下波動。用戶規模方面,截至2018年末,OTT 機頂盒用戶數達到1.64億戶,增長率連續四年維持在50%左右。

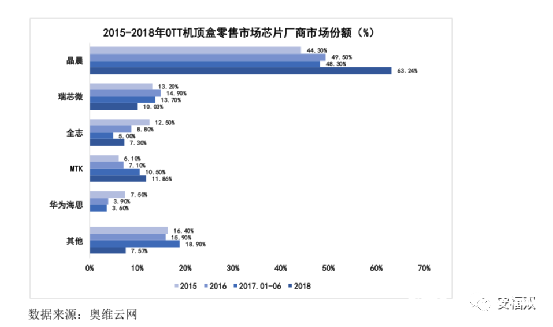

互聯網機頂盒憑借其豐富的內容及靈活的播放方式等優勢,逐漸取代傳統數字電視機頂盒,而成為智能家居的重要入口之一。海思半導體、晶晨股份、瑞芯微全志科技以及聯發科旗下的 Mstar 均是智能機頂盒應用處理器芯片的主要參與者。2018年,晶晨股份在OTT機頂盒領域的市場份額是63%,瑞芯微是10%,全志科技是7.3%。全志科技和晶晨股份差距巨大。

?學生電腦

IDC 預計,2020 年中國學生平板電腦出貨量為 440 萬臺。學生平板主要面向K-12 學生用戶,通過豐富的學習資源和學習功能吸引家長和學生群體,更適用于家庭學習場景。根據 IDC 發布數據顯示,2019 年中國學生平板市場的出貨量約 400萬臺,預計 2020 年接近 440 萬臺,2021 年將會達到 470 萬臺。

我國學生平板的主流品牌包括步步高、讀書郎、優學派、小霸王、好記星、科大訊飛等。根據 IDC數據,2020Q3,市場份額前五分為 步步高( 38.4% )、讀書郎( 14.5% )、優學派( 13.3% )、小霸王( 6.1% )、 快易典(4.7% )。

目前主流學生平板大多使用高通驍龍處理器芯片以及聯發科APU芯片。

?看戲機

近幾年,國內掀起了一波廣場舞熱潮,看戲機則成為眾多跳舞大媽的必備品。從 2013 年開始,廠商開始涉足這個以老年人為主體的市場,此后,各類看戲機迅速走進了大眾的視線,和廣場舞的火爆程度一樣,新產品的出貨量持續增長;2014年看戲機的市場潛力再次顯現出來,出貨量從 2013 年的 960 萬臺飆升至 1,680 萬臺,并且整體容量還在不斷擴大。

2015年,全志科技發布了一款完整的智能看戲機方案“R8”,專為愛看戲、看電視的老人準備。

?無線通信產品

應用產品為智能早教機、兒童機器人、智能機器人等,例如:聯想樂迪早教機器人、巴巴騰陪護機器人。

受益于國家對機器人技術發展的重視和科技教育的全面推進,智能陪伴教育機器人行業將逐漸步入快速發展階段。2014年至2018年,中國智能陪伴教育機器人行業規模由4.9億元人民幣增長至24.8億元人民幣,復合增長率達50.0%。未來五年,中國智能陪伴教育機器人行業規模將以22.9%的年復合率持續增長,并于2023年達到69.2億元人民幣。

不過,這些早教機器人更多是噱頭,本質是機器人外形里面塞了一個平板電腦。因此,產品同質化嚴重,中低端產品競爭激烈,拖累整個行業市場的經濟效應, 制約行業長遠發展。

定位高端市場的企業,如科大訊飛、儒博科技、巴巴騰等具備自主研發的核心技術和教育資源平臺,其產品在外形設計、功能與教育內容等方面具有更高品質,但其售價較高,普遍超過2500元,導致產品滲透率不高。

這個領域的競爭對手有科大訊飛、百度等。

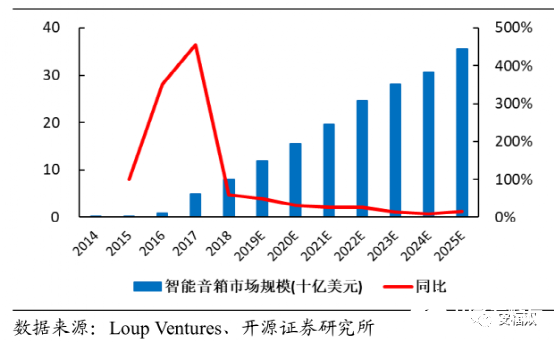

?智能音箱

2014 年首發智能音箱 Echo,引爆市場需求,吸引眾多科技公司先后加速入場。智能音箱的興起帶動智能藍牙音頻芯片需求增長,引致上游 SoC 市場繁榮。從整個智能音箱行業來看,國外市場較為成熟,亞馬遜、谷歌、微軟、蘋果等國外科技巨頭都參與其中,國內市場也已經吸引了一批科技巨頭布局,如百度、阿里、小米等。

這塊的競爭對手有圣邦股份(300661)、科大訊飛(002230)、恒玄科技(688608,公司 WiFi/藍牙雙模 AIoT SoC 芯片已應用于“天貓精靈”智能音箱)、晶晨股份(688099)、樂鑫科技、聯發科等。

全志的語音信號芯片應用于小度在家,SoC芯片應用于天貓精靈 。

智能音箱的潮流興起于2016年,而在2018年開始其高增長紅利便逐步褪去,因此,定制化的智能音箱芯片必須早于2016年推出并在2016年實現大規模量產才能抓住智能音箱芯片需求高速增長期的紅利,否則只能陷入存量市場下持續的價格競爭。

?汽車電子

在智能駕駛逐漸普及的浪潮下,電子化率提升已成汽車行業勢不可擋的重要趨勢,中國產業

網數據顯示:汽車電子化率在 2015 為 40%,2020 年有望提升至 50%。汽車電子化+電動化的發展,離不開半導體芯片的支撐,Gartner 數據顯示,全球汽車半導體市場 2019 年銷售規模為 410.13 億美元,預計2022年有望達到651億美元,成為半導體下游應用中增速最快的部分,CAGR 達 16.66%。鑒于汽車廠商對于車規級芯片的安全性、可靠性、穩定性、良品率具有極高要求,故而要想進入車規芯片供應鏈,必須取得門檻極高的 AEC-Q 系列認證。此外,從當前汽車芯片漲價缺貨局勢來看,芯片的缺失,必然嚴重影響汽車供應鏈安全,故而車規級芯片的自主可控同樣迫在眉睫。

全志科技從 2014 年開始研發布局車規級芯片,現已通過 AEC-Q100 認證。公司車規級芯片 T7 及應用解決方案,可滿足娛樂系統、數字儀表、360 環視系統、ADAS、駕駛員監控系統、流媒體后視鏡、云鏡等多個不同智能化產品的技術要求,為客戶低成本、高效率地開發座艙電子產品提供支持,并成功導入汽車后裝及前裝市場。

2018 年推出高性能車載平臺車規處理器T7,目前已經在包括360度全景系統等產品方案上量產。后續將繼續推進方案在前裝整車產品上落地。公司 SoC 芯片主要應用于智能汽車電子的車載智能中控、智能后視鏡等領域。

此外,全志科技很早就進入了行車記錄儀領域。

行車記錄儀主控芯片廠商主要有安霸、德州儀器、聯詠、華為海思、全志科技、卓然、凌陽、太欣、倚強、凌通等。安霸處理器主要應用于高端行車記錄儀領域,以1080p應用為主,性能較好的同時整體方案成本也較高;卓然和聯詠的720p產品屬于市場主流配置,芯片單價在4.5美元左右,整體方案物料成本在150元左右,定位中端市場;臺灣品牌太欣、凌陽、倚強的720p產品主要應用于中低端市場,芯片價格在2美元左右,整體方案物料成本在70元左右。全志行車記錄儀主控芯片的價格、整體BOM與聯詠處在同一水平,定位中端市場。

2013年全志科技推出雙路H.264產品,2014年公司成功把握住了雙路行車記錄儀的普及期,實現收入7676萬元,同比增長187%。2014年公司推出行車記錄儀專用V系列處理器,V3及V10芯片定位高端市場,能夠實現雙路1080p,并加入了ADAS算法,具備車距預警、軌道偏移等功能。到2015年,公司的雙路行車記錄儀方案已經占據了國內80%以上的市場份額。

?LTE 基帶芯片

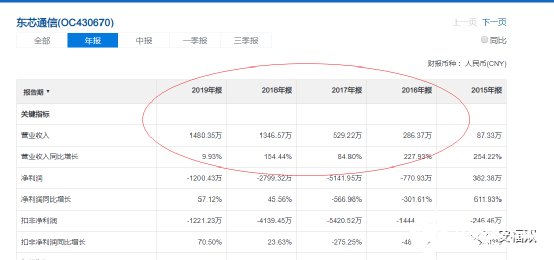

2016年2月19日,公司與LTE 基帶芯片企業東芯通信(OC:430670)簽署《股份認購合同》,公司以不超過2億元自有資金認購東芯通訊7000萬股新股,認購價格2.4元/股,鎖定期1年。本次交易完成后,公司持有東芯通訊63.33%的股權,成為東芯通訊的控股股東。

不過,東芯通信業績發展不達預期,2019年營收僅僅1489萬,一直處于虧損狀態,公司在2020年員工僅有8人。

東芯通訊在2019年把大部分東芯通信股權低價轉讓出去,這次收購以失敗而告終。

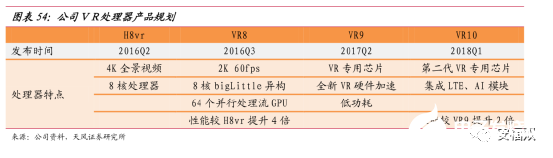

?VR芯片

高通、Intel、三星、全志科技、瑞芯微等廠家的處理器均可用于VR一體機,例如三星處理器被大朋VR一體機采用,Intel處理器被暴風魔王、3G1assesBlubur W1采用。2015年國內有兩家VR一體機廠商采用了全志科技的H8處理器,具體產品分別是晨芯公司推出的“晨芯時代”,以及偶米科技推出的“Uranus One”。H8處理器是公司的OTT盒子處理器,但是同樣適配VR一體機,該處理器采用28nm制造工藝,支持八核2.0GHz高速運行,支持4K高清解碼視頻和游戲。國內另一廠家維阿時代,則發布了基于公司平板A80處理器的“靈鏡小黑”VR一體機。

不過,這些VR企業都是小廠。而VR設備的出貨量遠低于預期,目前滲透率還非常低。

目前,公司年報中已經沒有提及VR芯片,估計已經停止開發了。

雖然全志科技雄心勃勃的進入多個熱門領域,但這些領域要么市場規模還很小,比如VR、早教機器人,要么公司進入太晚錯過最佳時機,比如智能音箱,要么產品競爭力不強,難以進入主流大廠,比如汽車電子、VR等。

因此,公司的營收近五年一直沒有顯著增長。

總體上看,全志科技涉及的領域以消費電子為主,市場需求變化很快,競爭很激烈,需要企業能夠提前前1-3年準確預測未來市場的需求,才能站上浪潮之巔。而過去十年,全志科技就一次幸運的踩中了平板電腦的爆發,其他眾多領域都沒有能夠平板電腦的輝煌。

因此,全志科技這種企業屬于沖浪型企業,如果能準確踩中一股大浪,業績就能很快爆發;但是浪潮變化極快,企業很難長時間屹立潮頭。目前來看,汽車電子對于全志來說是一個極好的機會,未來業績能否超過2013年巔峰期,就看這幾年企業能否把握住這次歷史大機遇。

責任編輯:haq

-

芯片

+關注

關注

456文章

50910瀏覽量

424499 -

汽車電子

+關注

關注

3027文章

7975瀏覽量

167214 -

全志科技

+關注

關注

4文章

107瀏覽量

16129

發布評論請先 登錄

相關推薦

攜手全志科技,共創智慧工業新未來

全志科技亮相2024 RT-Thread開發者大會

如何用OpenCV進行手勢識別--基于米爾全志T527開發板

全志亮相灰度科技2024年新品發布會

全志T507-H國產平臺Ubuntu系統正式發布,讓您的應用開發更便捷!

開源項目!DIY了一臺無人機,用全志T113芯片

8月全志芯片開源項目分享合集

全志科技發布新一代強勁性能主控芯片T527,助力行業智能

石頭科技全志科技聯袂打造,基于全志MR527、全志MR813智慧掃地機器人創新發布

2月全志芯片開源項目分享合集

全志T527國產核心板及米爾配套開發板批量上市!

米爾這款首發的國產核心板批量上市了!全志T527

工商網監

工商網監

評論