半導體未來看好三大方向

半導體未來看好三大方向

2月至今,美股半導體標桿漲幅如下:安靠51%,ACM 46%,日月光25%,應用材料17%,聯華電子15%,臺積電11%,費城半導體指數8%。

究其原因是三個:

1、 財報紛紛釋放利好和看好后市,側面驗證了半導體的景氣度。根據已經公布的財報(如圖表2),美股各板塊的半導體公司單季度業績均呈現出較高增速,并且未來幾個季度的業績均將受益于行業的周期性復蘇。

2、 汽車電動化和智能化大幅度拉升半導體需求。汽車電動化帶來的半導體需求遠超普通的燃油汽車。電動化即是功率半導體電控對于鋰電池的應用,而智能化則是利用數字、模擬芯片對于信息的處理,最終實現無人駕駛。

3、 疫情導致半導體供給剛性。一方面疫情破壞了全球的供應體系,歐美、日韓、東南亞等地的半導體工廠受到封城等因素影響而導致的停產,這減少了全球的半導體供應。另一方面疫情催生了居家辦公、學習、娛樂等新常態需求,拉動了半導體新需求。

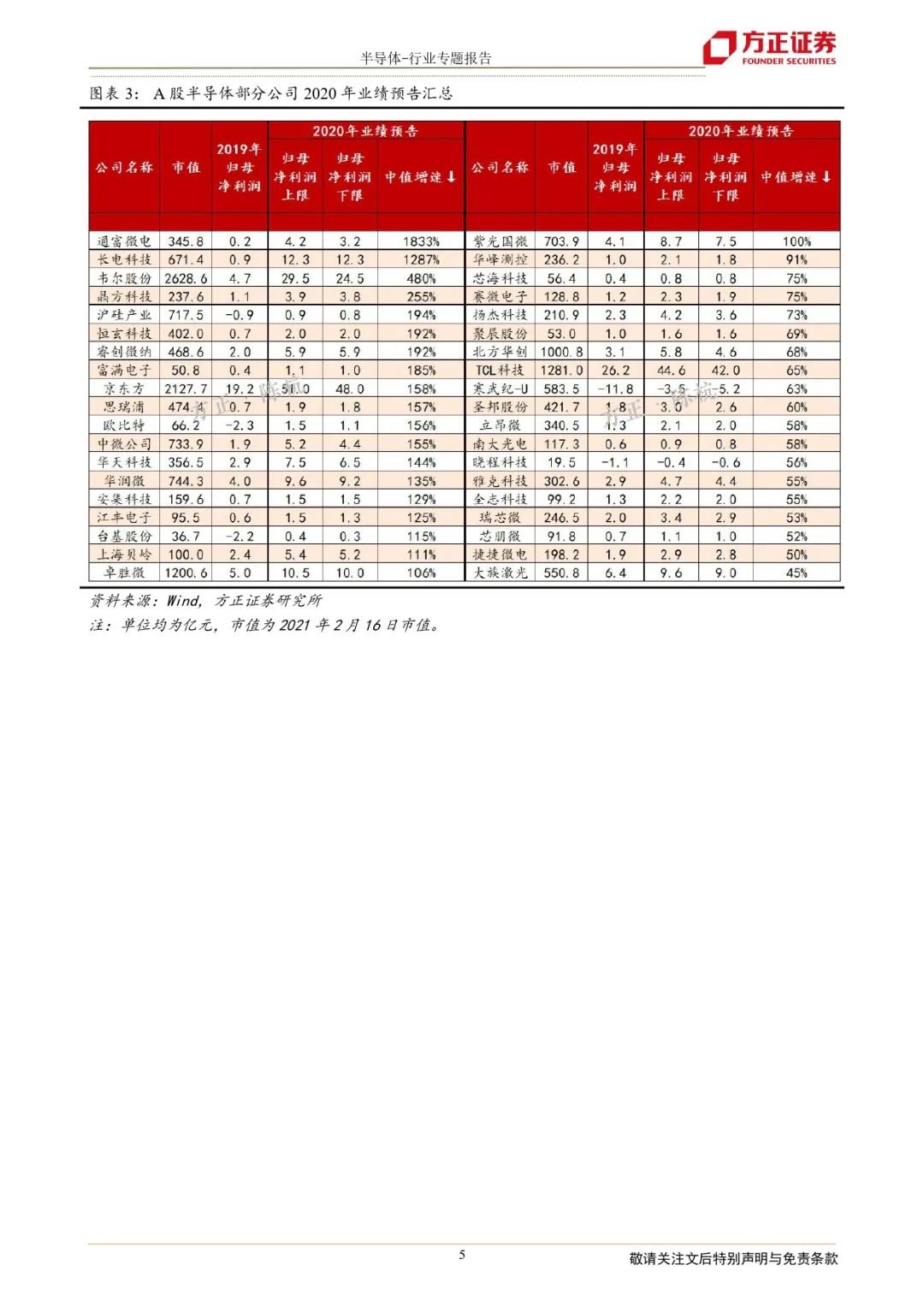

基于以上事實,結合已經披露的A股半導體企業的業績(如圖表3),其中重資產板塊和設備股都實現大量增長。封測企業,長電科技2020年業績預告中值增速(下同)1287%,通富微電1833%,華天科技144%;面板顯示,京東方158%,TCL科技65%;功率IDM,華潤微135%;設備企業,北方華創68%,華峰測控91%,中微公司155%。

我們基于此看好三大方向:

1、基于半導體主動補庫存的漲價周期鏈:

2020年Q1~2020年Q3(量價齊跌):主動去庫存,需求由于疫情沖擊暴跌,供給由于不能開工暴降; 2020年Q4~2021年Q2(量跌價升):被動去庫存,經濟刺激疊加疫情帶動線上經濟和新能源車爆發式創新(暴漲),有效存量供給都在歐美日,這一部分受疫情沖擊,供給有所下滑; 2022年Q3~2022年/2023年(量價齊升):主動補庫存,全球各大晶圓廠加大資本支出,但是有效產能的開出得到2022年以后,但是需求持續高企,會形成主動補庫存態勢。作為半導體產業鏈的中游制造板塊,“產能為王”將成為未來的主線,量價齊升將持續拉動面板顯示、功率半導體IDM、晶圓代工Fab、封裝測試、LED制造等板塊的業績。

2、基于國產替代的芯片制造上游供應鏈:

基于半導體產業鏈的傳導,漲價的背后就是缺貨,缺貨會持續拉動全球半導體中游的資本支出,以臺積電、中芯國際為首的代工廠已經加速提升Capex,以應對迅猛爆發的需求擴張,基于此看好半導體設備和材料: 半導體設備:全球半導體將進入新一輪擴產周期,這一輪不僅僅是高階的先進制程,而且由于新能源車對成熟工藝(90nm以上)的拉動同樣迅猛,全球將進入罕見的低、中、高全面擴產期。疊加全球供應鏈的逆全球化,供應鏈自主可控將促進國產設備廠商拉動關鍵前道(PVD、刻蝕機、清洗機、CVD、氧化、退火、離子注入)設備集群,同樣封測產能的超高景氣度直接對封裝測試板塊有直接拉動。

半導體材料:每一輪半導體景氣周期都會帶動上游材料的漲價周期,以大硅片為首的半導體材料將進入由全球產能擴張而引發的總量擴大和國產材料加速導入的乘數效應階段。

3、基于AIoT創新的數字、模擬芯片設計:

作為半導體行業的下游,芯片設計直接對接行業需求,具備爆發性的特點。當下最大的創新已經不僅僅是手機終端,而是以AIOT及5G為主導的全域互聯。手機端受到5G以及消費者需求推動,5G手機射頻前端、DRAM/FLASH容量、AP SOC/基帶芯片性能以及攝像頭CIS數量和Die Size顯著提升,5G手機含硅量約為4G手機的1.7-2倍。

而5G帶來的低延時、高速率、廣連接等特性則將5G的應用范圍推廣至工控、醫療、智慧城市、自動駕駛等多個應用場景。應用范圍拓寬提升了數據量,各個應用終端的數據處理需求提升,高算力的數字芯片將得到廣泛應用。而模擬芯片作為連接數字世界與物理世界的橋梁,在全域互聯的時代將受到更多的創新推動。

基于此,我們建議關注半導體的三個方向:

1、半導體中游制造漲價周期:TCL科技、京東方A、華虹、華潤微、聞泰、深科技、晶方、華天、通富、士蘭微、揚杰、捷捷、中芯國際H、三安光電、兆馳股份。

2、半導體上游設備、材料鏈:北方華創、華峰、屹唐、萬業、大族、盛美、精測、中微、中環、立昂、安集、江豐、滬硅、神工、長川。

3、創新周期驅動的芯片設計:韋爾股份、卓勝微、晶晨、圣邦、匯頂、兆易、瀾起、紫光展銳、恒玄、芯原股份、思瑞浦、君正。 風險提示:中美貿易摩擦加劇引發新一輪封鎖;半導體下游需求不及預期;產品研發和工藝推進不及預期。

責任編輯:haq

-

芯片

+關注

關注

455文章

50732瀏覽量

423275 -

半導體

+關注

關注

334文章

27305瀏覽量

218181

發布評論請先 登錄

相關推薦

【「大話芯片制造」閱讀體驗】+跟著本書”參觀“半導體工廠

中國半導體的鏡鑒之路

第三代半導體和半導體區別

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

安賽思半導體和三福半導體簽署戰略合作協議

安賽思半導體與新加坡三福半導體達成戰略合作

歐洲半導體三大廠在焦慮什么?

半導體發展的四個時代

半導體發展的四個時代

半導體放電管TSS:原理及在電子領域的應用?|深圳比創達電子EMC a

半導體放電管TSS:原理及在電子領域的應用?|深圳比創達電子EMC

華邦電子朱迪:AI和汽車半導體需求持續抬升,看好DRAM市場增長

工商網監

工商網監

評論