車用存儲器需求大增!未來三年CAGR可望超過30%

車用存儲器需求大增!未來三年CAGR可望超過30%

最近,全球芯片荒已經逐漸蔓延,近期特別由于車用芯片短缺而爆發,半年前包括DDI、PMIC等各式芯片早已供不應求,近期連日發生的日本地震、美國德州冰風暴,全面沖擊瑞薩、三星電子、NXP和英飛凌等晶圓廠營運生產,市場預期將使得車用芯片及MCU等芯片缺貨情況加劇。

TrendForce集邦咨詢旗下半導體研究處表示,隨著自駕等級的提升、5G基礎建設的普及等因素影響,車用存儲器未來需求將高速增長。以目前自駕程度最高的特斯拉(Tesla)為例,從Tesla Model S/X起,由于同時采用NVIDIA的車用CPU及GPU解決方案,DRAM規格導入當時頻寬最高的GDDR5,全車系搭載8GB DRAM;而Model 3更進一步導入14GB,下一代車款更將直上20GB,其平均用量遠勝目前的PC及智能手機,預估近三年車載DRAM用量將以CAGR超過三成的漲勢繼續向上。

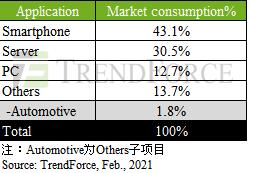

TrendForce集邦咨詢進一步補充,以目前市面上流通的車輛來計算,2021年平均一臺車的DRAM使用量僅約4GB,雖然相較過去幾年,成長已十分迅速,但相較筆電與智能手機,汽車的總量仍不夠大(疫情前2019年計算約9,400萬臺);相較server,DRAM在一臺車的搭載容量也不夠高,因此以DRAM總消耗量來看,2019年僅占整個市場不到2%的水平。

2019年DRAM在各種終端領域的消耗比例

產品具高獲利誘因,跨入市場門檻高供應商仍搶進

觀察目前車用存儲器市場,產品線的維持以及耐用度的要求遠較一般商規產品高,主因是汽車使用年限動輒10年起跳,故需保證車用存儲器產品生命周期至少7~10年,作為后續后勤維修的考量。但對于DRAM原廠來說,在制程不斷轉進的同時,制程如何對產品作出長期支持的承諾(product longevity)便成為關鍵決策點。

其次,為因應各國不同的極端氣候,車用存儲器在溫度容忍度上需有更高的臨界值,以避免行駛過程有突發故障。最后,比較同規格和容量的車規產品與一般商規,兩者至少有3成以上的溢價,且價格也會隨著規格與細致度上升而有倍數上漲的可能。綜上所述,盡管車用DRAM有高制作難度、高生產成本的挑戰,但在高報酬與潛在龐大商機的誘因下,也吸引不少供應商積極耕耘。

臺廠實力不容小覷,華邦憑完整產品組合打下車用前裝市場

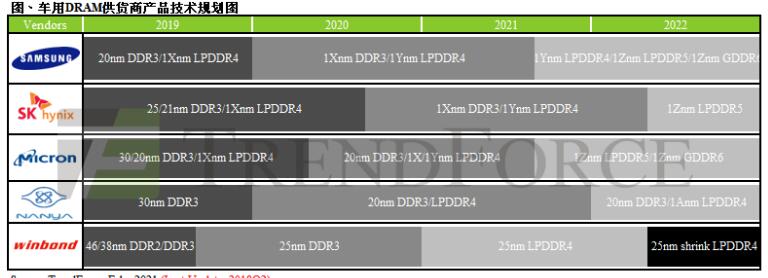

細究車用DRAM產品規劃,美光(Micron)以近五成的市占率作為該領域的龍頭,因其具備地緣優勢,且與歐美Tier-one車廠合作的時間較長,加上該公司產品也最齊全,從最傳統的DDR到DDR4、LPD2到LPD5及GDDR6,至NAND、NOR Flash及MCP皆有提供。

除了三大原廠外,臺廠南亞科(Nanya Tech)、華邦(Winbond)皆持續推出更多元的類別來因應。南亞科除了擁有從DDR到DDR4、LPSDR到LPDDR4X完整的產品組合外,在制程節點上也已大量導入20nm,且擁有成熟穩定的良率。整體來看,目前specialty DRAM占該公司營收比重超過六成,其中又有近15%來自于車用。

華邦在車用領域深耕超過10年,盡管三大原廠的制程技術較為領先,但其擁有多數競爭者所不具備的產品線優勢,從specialty DRAM、mobile DRAM、NOR Flash、SLC NAND、到組合式MCP,產品組合相當完整。憑借長期鎖定在生意穩定且獲利較高的前裝車用市場,華邦車用相關業務已占存儲器總營收10%以上且持續成長。

本文資料來自Trendforce網站,本文轉載發布。

-

DRAM

+關注

關注

40文章

2316瀏覽量

183566 -

特斯拉

+關注

關注

66文章

6317瀏覽量

126600 -

車用芯片

+關注

關注

0文章

56瀏覽量

12886 -

gddr5

+關注

關注

0文章

9瀏覽量

4408

發布評論請先 登錄

相關推薦

鎧俠投資360億日元研發CXL省電存儲器

什么是ROM存儲器的定義

內存儲器分為隨機存儲器和什么

PLC主要使用的存儲器類型

內部存儲器有哪些

ram存儲器和rom存儲器的區別是什么

EEPROM存儲器如何加密

prom eprom eeprom存儲器的共同特點

華為分布式存儲連續三年榮膺2024年Gartner“客戶之選”

內存儲器與外存儲器的主要區別

淺談存儲器層次結構

工商網監

工商網監

評論