中國電視制造商面板需求將在2021年第二季度激增

中國電視制造商面板需求將在2021年第二季度激增

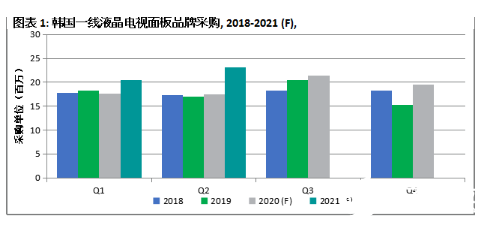

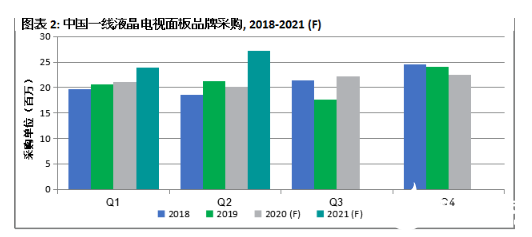

2021 年第一季度,韓國電視制造商仍然保持著對液晶電視面板的強烈需求,而中國電視制造商 2021 年的面板需求將更為強勁。

Omdia的最新電視面板和原始設備制造商(OEM)信息服務報告顯示,2021 年第一季度電視面板需求環比增長6%,年度同比增長14%。預計 2021 年第二季度面板采購量將環比增長 14%,同比增長 34%。此外,由于預計供應短缺,部分電視制造商在 2021 年第一季度的采購計劃將擴大 25%。

2021 年 1 月,所有尺寸液晶電視面板價格的單月同比增幅為 4-5%,且已經連續八個月保持上漲。電視制造商和零售商正在繼續尋找更多貨源以保證生產線正常運作,從而滿足市場需求。然而,目前的供應基礎無法滿足其需求。此外,由于顯示器組件的短缺狀況仍在持續,進一步影響到供應鏈的正常運行,上述廠商對自己的供應計劃缺乏信心。因此,預計 2021 年第一季度面板將持續短缺;這種情況將持續到 2021 年第二季度。

雖然目前對 2021 年第二季度的電視市場需求下結論可能為時過早,但一些全球一線電視品牌和OEM 廠商在 2021 年第一季度仍受困于面板短缺問題,部分面板供應將推遲至 2021 年第二季度。上述廠商正計劃大幅提升 2021 年第二季度液晶電視面板采購量,通過較上一季度提升 20-25% 或部分提升 10-15% 的方案預訂更多面板。

Omdia 顯示器和 OEM 供應鏈首席分析師 Deborah Yang 表示:“Omdia 認為電視制造商將繼續尋找更多的面板,直到有跡象清晰表明其生產線已恢復正常,而這一狀況較難在短期內好轉。然而,由于液晶電視平均售價(ASP)的提升和各品牌面臨的盈利能力挑戰,2021 年上半年顯示器需求的強勁勢頭可能預示著下半年存在較大的需求下降風險。”

供應鏈市場動態:

– 元器件供應方面的問題,特別是驅動 IC 和玻璃基板限制了部分面板的產能。供應鏈中斷對面板廠商的影響各不相同,有些廠商受到的影響較小,但有些則可能面臨持續短缺,這取決于其元器件供應組合、供應鏈關系和管理,以及議價能力。

– 雖然 Omdia 預測電視市場在 2021 年第一、二季度仍將保持熱度,但由于供應鏈依然受制于元器件短缺問題,顯示器行業應警惕面板廠商端在制品(WIP)庫存的上升。

– 部分一線電視制造商公布了其在 2020 年第四季度(4Q20)取得的出色收入和盈利。然而,如果大部分電視品牌/OEM 廠商不能將大幅上升的供應鏈成本部分轉嫁到零售端,2021 年第一季度的財務狀況將會受到負面影響。

– 電視制造商在應對面板價格飆升和激烈的市場競爭方面正面臨著比以往更嚴峻的挑戰。但是,鑒于第一、二季度電視面板供不應求的狀況仍在持續,電視制造商的當務之急是盡量縮小面板缺口,爭取抓住市場機遇。

– 上調價格的電視品牌則擔心自己的行為會打亂銷售業績和市場地位。不過近幾個月情況見好轉,電視銷售情況依然火爆,雖然價格有所上漲,但各大品牌依然收到了大量訂單。

– 隨著 2021 年超級碗的促銷活動和北美退稅季的到來,電視面板供應鏈參與者將再次忙碌起來。與此同時,受新冠疫情影響,本應于 2020 年舉辦的歐洲杯和東京奧運會將推遲至今年六月和七月舉行,即將到來的體育賽事也將帶動一定的電視購買需求。

責任編輯:haq

-

顯示器

+關注

關注

21文章

4970瀏覽量

139926 -

液晶

+關注

關注

6文章

606瀏覽量

69627

發布評論請先 登錄

相關推薦

Commvault發布2025財年第二季度財報

第二季度電子系統設計行業增長18.2%

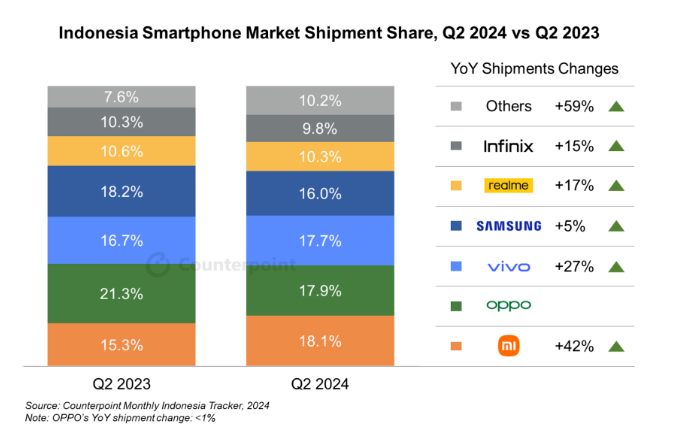

印尼智能手機市場第二季度出貨量同比增長20%

2024年第二季度全球電視出貨量達5600萬臺

2024年第二季度全球平板電腦出貨量同比增長18%

Roblox第二季度營收8.935億美元

AMD公布2024年第二季度財報

日月光第二季度財報亮眼,AI驅動先進封裝需求激增

LG電子第二季度業績強勁,營業利潤飆升61.2%

意法半導體2024年第二季度營收32.3億美元

AI存儲器的需求推動SK海力士第二季度財報盈利增長

愛立信公布2024年第二季度財報

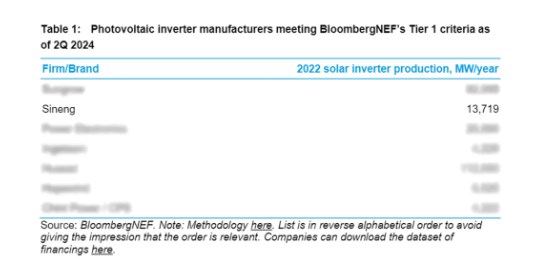

上能電氣入選2024年第二季度全球一級光伏逆變器制造商榜單

工商網監

工商網監

評論