三家韓國電池企業2020年的表現

三家韓國電池企業2020年的表現

摘要

目前SDI主要的產品還是集中在PHEV上(BMW、大眾旗下的所有品牌、福特),對大眾的供應隨著MEB平臺的逐步上量,這部分供應量只能維持穩定。

隨著國內各個一線和二線的動力電池企業擴產和投入,從2020年下半年開始能看到新一輪產業擴張周期。在這個里面歐洲和中國面向2025年的需求是決定性的,國外的幾家電池企業,LG Chem做了拆分獨立上市繼續加碼產能,SK 經過一段時間的調整以后也要下一步跟上,似乎三星集團下的SDI好像不太合拍。根據SNE的數據來簡單的聊一下。

三家韓國電池企業2020年的表現

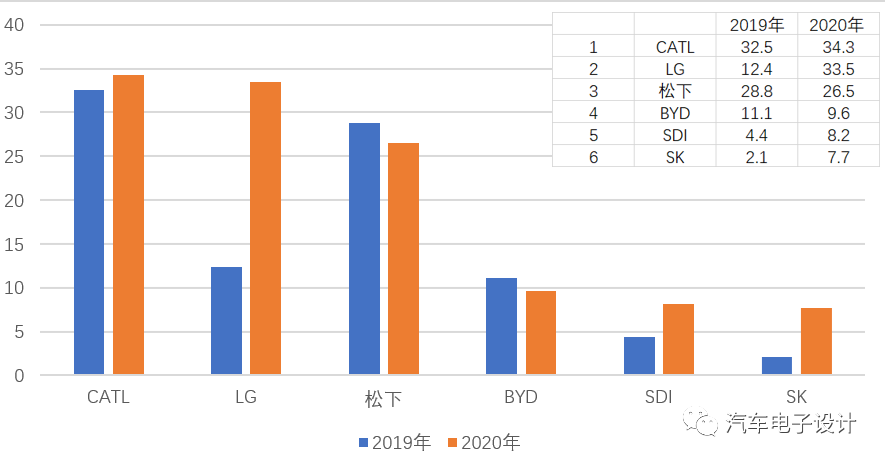

2020年銷售(EV,PHEV,HEV)電池安裝量,韓國的三家企業分別排名全球第2、5和6位,三家的總體增長率是比較高的,如下圖所示。

圖1 2020年主要的動力電池企業的量

三家韓國電池企業其實增長性是不同的:

1)LG Chem:動力電池需求已經完成轉向了BEV,幾款主要的車型包括Model 3(中國制造),Renault Zoe和Volkswagen ID.3的銷量增加大幅拉高了需求。

2)SKI:從前期的PHEV也轉入到了BEV里面,現代科納EV(歐洲供應)和起亞Niro EV的銷量推動了SK Innovation需求。

而接下來現代起亞的EGMP平臺的需求,還是能保證兩家的需求拉升。

相比而言,三星SDI的增長主要是基于奧迪E- tron EV,福特Kuga PHEV和 大眾Passat GTE的銷量增長。

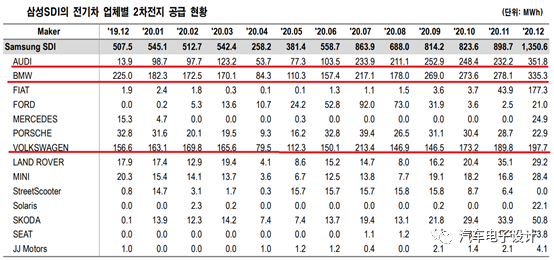

在韓國的一份證券報告里面做了一些分解,從這個表格里來看,今年BMW I3的全球銷量不佳,提升的量主要是針對BMW在歐洲的PHEV的需求。奧迪的需求上升,主要是低容量版本的E-tron在歐洲的銷量拉升。大眾旗下大眾、斯柯達、SEAT品牌,一方面有之前小BEV的需求,一方面有PHEV的需求。福特的PHEV的需求,在中間一度拉高到92MWh,但是隨著質量召回這個數量迅速回落。從12月來看,FIAT拉起來的需求增加到了177MWh。

從總體來看,目前SDI主要的產品還是集中在PHEV上(BMW、大眾旗下的所有品牌、福特),對大眾的供應隨著MEB平臺的逐步上量,這部分供應量只能維持穩定。在歐洲下一步BEV逐步滲透加速來看,SDI的增量相比其他幾家從能量來看會比較有限。

表1 SNE分解的SDI每個月的供應量分解

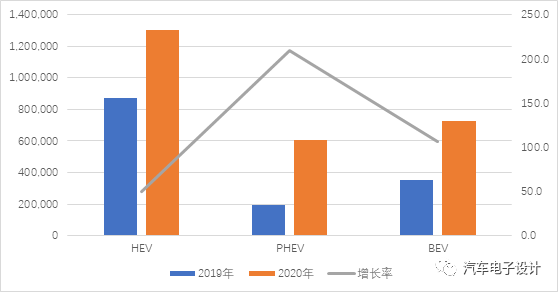

歐洲2020年的增長和2021年的需求

根據ACEA發布的數據,去年歐洲的HEV、PHEV和BEV增長都很迅速,HEV從873,540增長到1,305,020臺,同比增長49.4%;PHEV從196,576增長到了608,833,同比增長 209.7%,這個細分市場在2021年估計要繼續加速。BEV從353,684快速提升到728,602,增長率為106.0%。

對比中國的情況來看,歐洲的PHEV已經遠遠甩過中國了,2020年國內的數據只有24.7萬,由于中國早一步進行退坡,所以目前從規模來看,國內的PHEV電芯從規模暫時沒有很大的優勢。

備注:目前國內的PHEV電芯如果去掉部分102Ah BEV電芯,整體規模還要縮小一部分。

圖2 歐洲各個電氣化細分市場的增長情況

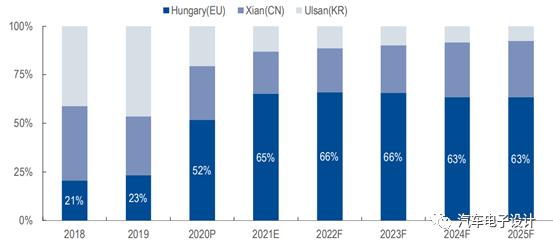

我的理解,相對LG Chem和SKI,SDI在BEV上面的投入并沒有很堅決,目前現有的歐洲客戶主要包括BMW、奧迪和菲亞特,主體的定位還是圍繞PHEV來布局。在過去幾年最正確的是比較早的在歐洲實現擴產,應對歐洲客戶的需求,但是由于方殼BEV在國內企業快速降本的路徑下,跟隨沒有那么積極,使得整體的價格優勢變為價格劣勢。

從技術路線的選擇上,不選NCM811而是選擇在大電芯上做NCA的策略,從現在來看也沒錯,不過確實錯過了一個BEV需求的窗口期。所以目前SDI在韓國工廠的占比被壓縮到了一個很低的比例,在歐洲逐步迭代Gen5的BEV電池使得SDI大部分完全給歐洲供。

備注:這里干BEV還是要一定的賭性

圖3 SDI歐洲工廠的產量預測

小結:預計2021年,歐洲的需求還是會有進一步上升,一方面整體歐洲汽車市場會恢復,按照比例來算,歐洲還是一個很高的增速。

責任編輯:lq

-

動力電池

+關注

關注

113文章

4533瀏覽量

77612 -

電芯

+關注

關注

14文章

723瀏覽量

25853 -

PHEV

+關注

關注

1文章

89瀏覽量

12493

原文標題:【廣舜檢測?電池】三星SDI動力電池需求分解

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

韓國JNTC為三家芯片封裝企業供應新型TGV玻璃基板

三家AI芯片公司從三星代工轉投臺積電

中車永濟電機旗下三家子公司榮獲秦創原建設優秀企業稱號

蔚來獲準在中國建第三家工廠 總產能將增至100萬輛

GGII:141家鋰電上市企業2023年業績分析

奇瑞汽車入選2024年《財富》中國ESG影響力榜

歐洲半導體三大廠在焦慮什么?

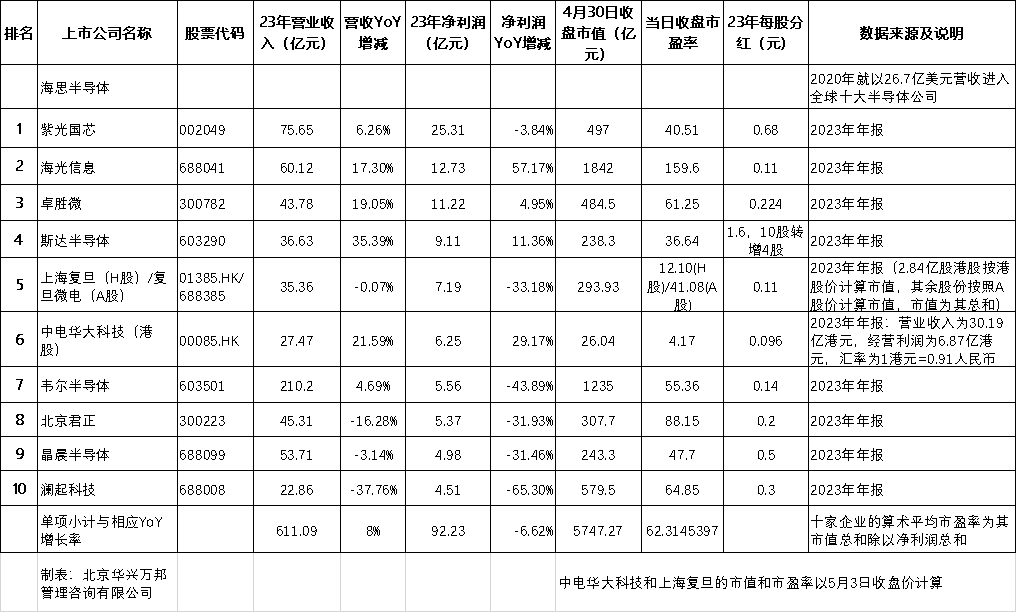

Follow the Money:2023年最賺錢的十家國內芯片設計上市公司及其整體表現

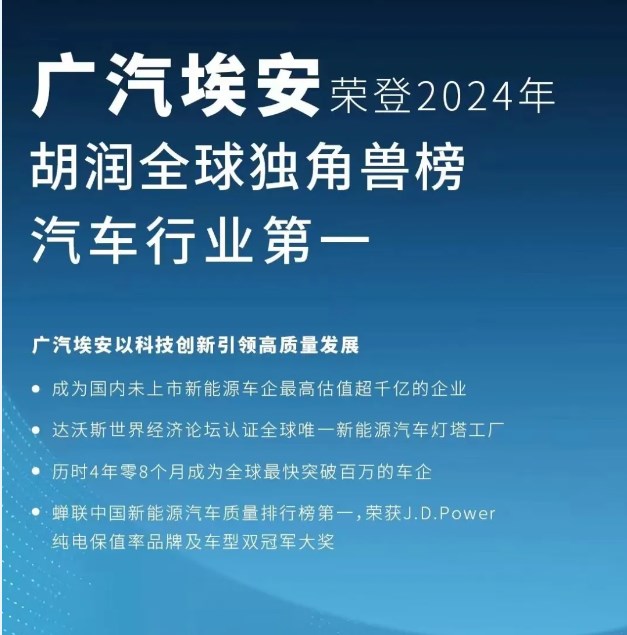

廣汽集團旗下三家企業榮登2024胡潤全球獨角獸榜

工商網監

工商網監

評論