") 2020年中國動力電池Pack導(dǎo)熱材料規(guī)模為2.55億元,同比增長15.2%

2020年中國動力電池Pack導(dǎo)熱材料規(guī)模為2.55億元,同比增長15.2%

摘要

GGII數(shù)據(jù)顯示,2020年中國動力電池Pack導(dǎo)熱材料規(guī)模為2.55億元,同比增長15.2%。

動力電池Pack設(shè)計需要保證電池始終處在一個比較穩(wěn)定的溫度環(huán)境下工作,從而保證電池的使用壽命,維持整車良好的續(xù)航里程。在對電池使用環(huán)境要求越來越高的情況下,獨立的PACK技術(shù)及市場逐步興起。專業(yè)化PACK企業(yè)及配套產(chǎn)品的出現(xiàn)使得Pack技術(shù)得到很大提高。而新的Pack技術(shù)出現(xiàn)使得動力電池Pack用導(dǎo)熱材料市場也出現(xiàn)一些新的變化。

為全面了解中國動力電池Pack用導(dǎo)熱材料市場現(xiàn)狀、技術(shù)路線、企業(yè)布局、未來前景等,高工產(chǎn)研鋰電研究所(GGII)通過實地走訪、電話調(diào)研、參考公開資料等,推出《2021年中國動力電池Pack用導(dǎo)熱材料市場調(diào)研分析報告》。

報告共分八章,從動力電池Pack行業(yè)、導(dǎo)熱材料市場、細(xì)分產(chǎn)品市場、技術(shù)發(fā)展趨勢、重點企業(yè)、風(fēng)險與建議等八個方面,為想要了解動力電池Pack用導(dǎo)熱材料的從業(yè)者提供全面的行業(yè)數(shù)據(jù)和分析報告。

第一章,從下游應(yīng)用環(huán)節(jié)出發(fā),重點分析國內(nèi)Pack市場狀況及技術(shù)發(fā)展現(xiàn)狀與趨勢,國內(nèi)Pack市場的發(fā)展現(xiàn)狀包括市場規(guī)模、不同應(yīng)用領(lǐng)域的Pack方案、市場競爭結(jié)構(gòu)、競爭要素等。

動力電池下游主要應(yīng)用領(lǐng)域乘用車對續(xù)航里程、產(chǎn)品一致性等要求較高,方形動力電池包由于在國內(nèi)市場開發(fā)比較早,主流電池企業(yè)如寧德時代、比亞迪、國軒高科、中航鋰電等均采用方形技術(shù)路線,再加上體積利用率高,能夠適應(yīng)CTP、刀片等最新的技術(shù)方案,方形動力電池在國內(nèi)乘用車市場一直占據(jù)主流。

GGII數(shù)據(jù)顯示,目前方形動力電池市場份額占比已上升到80%,占據(jù)主導(dǎo)地位。未來我國新能源車動力電池市場仍會以方形電池為主,其中乘用車主要采用方形三元電池,客車/專用車則主要采用方形鐵鋰電池。

2018-2019年中國新能源汽車鋰電池材料與結(jié)構(gòu)體系變化(%)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年10月

技術(shù)發(fā)展現(xiàn)狀及趨勢方面,包括國內(nèi)外Pack方案對比、輕量化趨勢、大模組趨勢、高能密度趨勢及熱管理方案等。本章將從市場和技術(shù)兩方面來幫助企業(yè)詳細(xì)了解國內(nèi)Pack市場。

動力電池Pack技術(shù)發(fā)展

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年10月

第二章,重點分析動力電池Pack用導(dǎo)熱材料市場,幫助客戶全面了解動力電池Pack用導(dǎo)熱材料產(chǎn)品種類、整體市場需求規(guī)模、各導(dǎo)熱材料生命周期、市場競爭格局等。

從行業(yè)生命周期來看,導(dǎo)熱墊片應(yīng)用較為成熟,市場趨于穩(wěn)定。但隨著下游電池Pack技術(shù)進(jìn)步,對導(dǎo)熱材料性能要求勢必會提高。傳統(tǒng)的導(dǎo)熱灌封膠和導(dǎo)熱硅脂應(yīng)用時間和范圍已經(jīng)較長,產(chǎn)品已被市場逐漸淘汰,行業(yè)處于衰退期;從產(chǎn)品生命周期來看,導(dǎo)熱凝膠和導(dǎo)熱粘接膠已進(jìn)入成長期,產(chǎn)品正處于大規(guī)模應(yīng)用階段。

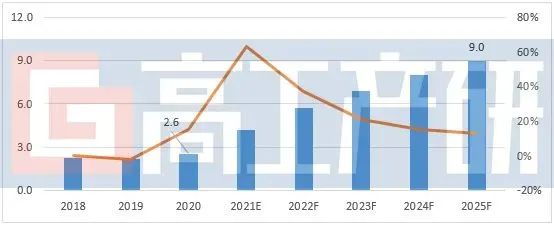

GGII數(shù)據(jù)顯示,2020年中國動力電池Pack導(dǎo)熱材料規(guī)模為2.55億元,同比增長15.2%。當(dāng)前新能源汽車動力電池Pack材料以導(dǎo)熱墊片、導(dǎo)熱凝膠為主。其中,導(dǎo)熱墊片市場份額下降趨勢較為明顯;導(dǎo)熱灌封膠和硅脂產(chǎn)品已逐漸被市場淘汰;導(dǎo)熱凝膠、導(dǎo)熱粘接膠逐步崛起,但由于Pack導(dǎo)熱材料巨大的需求量,其對導(dǎo)熱墊片仍有較大需求。

2018-2025年中國動力電池Pack導(dǎo)熱材料規(guī)模(億元,%)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年11月

第三、四、五章,分別對導(dǎo)熱墊片、導(dǎo)熱凝膠和導(dǎo)熱粘接膠產(chǎn)品做更進(jìn)一步的市場和技術(shù)分析。目前導(dǎo)熱墊片的迭代產(chǎn)品導(dǎo)熱凝膠憑借著更為優(yōu)異的性能正在逐步取代導(dǎo)熱墊,隨著新能源汽車市場穩(wěn)步增長及產(chǎn)品自身的優(yōu)異性能,導(dǎo)熱凝膠的市場需求正迅猛增長。同時大模組/無模組對導(dǎo)熱材料粘接性提出新的要求,間接帶動導(dǎo)熱粘接膠的快速發(fā)展。整體而言導(dǎo)熱粘接膠市場還有非常大的增長空間。

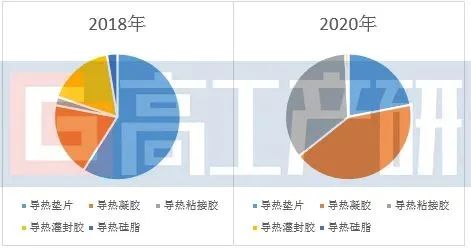

中國動力電池Pack導(dǎo)熱材料市場占比(%)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

技術(shù)方面,分別從三個導(dǎo)熱材料的實際應(yīng)用環(huán)節(jié)問題、型號及測試要求來分析,目前各Pack企業(yè)主要采用哪些熱管理方案和導(dǎo)熱材料產(chǎn)品,未來哪一種技術(shù)路線更適合動力電池Pack用導(dǎo)熱的使用。Pack企業(yè)對導(dǎo)熱材料的測試項目和流程有哪些,將在本章做重點分析。

第六章,重點研究國內(nèi)動力電池Pack用導(dǎo)熱材料產(chǎn)品技術(shù)路線以及未來發(fā)展趨勢,為客戶有針對性地研發(fā)電池產(chǎn)品提供情報支撐,提高研發(fā)效率。從性能要求上看,不僅需要適配Pack熱管理性能,同時要滿足可自動化操作、材料多功能化等附加性能,各導(dǎo)熱材料的技術(shù)發(fā)展趨勢將在本章做重點分析。

第七章,重點分析目前國內(nèi)動力電池Pack用導(dǎo)熱材料典型廠商,協(xié)助企業(yè)全面了解同行市場營銷、產(chǎn)品研發(fā)、戰(zhàn)略規(guī)劃等方面最新進(jìn)展,從中獲取行業(yè)發(fā)展總體趨勢和投資經(jīng)營的經(jīng)驗。本章針對目標(biāo)企業(yè),重點分析的維度有產(chǎn)品系列、銷售額與出貨量、導(dǎo)熱材料供應(yīng)鏈關(guān)系、產(chǎn)能現(xiàn)狀及未來三年規(guī)劃等。

第八章,從動力電池Pack用導(dǎo)熱材料需求前景、行業(yè)痛點及潛在機(jī)會、投資建議提供高工產(chǎn)研鋰電研究所(GGII)的看法和意見。盡管行業(yè)處于高速發(fā)展時期,未來增量空間巨大,但行業(yè)發(fā)展仍面臨較多風(fēng)險,例如產(chǎn)品導(dǎo)熱率和可靠性低、投資回收周期過長、產(chǎn)品技術(shù)路線變動等。為幫助企業(yè)全面了解國內(nèi)市場,發(fā)現(xiàn)市場投資機(jī)會,規(guī)避市場投資風(fēng)險,報告第八章將會進(jìn)行全面分析,為企業(yè)規(guī)避行業(yè)潛在的投資風(fēng)險提供專業(yè)建議。

責(zé)任編輯:lq

-

動力電池

+關(guān)注

關(guān)注

113文章

4537瀏覽量

77696 -

導(dǎo)熱材料

+關(guān)注

關(guān)注

1文章

163瀏覽量

10490 -

電池PACK

+關(guān)注

關(guān)注

5文章

44瀏覽量

10994

原文標(biāo)題:【珠海賽緯?頭條】GGII:2021動力電池Pack導(dǎo)熱材料市場分析

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

2024年中國折疊屏手機(jī)出貨量預(yù)計同比增52.4%

九號公司發(fā)半年報,凈利潤5.96億元同比增長167.8%

仁懋MOSFET:為房車儲能系統(tǒng)注入強(qiáng)勁動力

2023年海康威視實現(xiàn)營收893.4億元,同比增長7.42%

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

長安汽車2023年營業(yè)收入1512.98億元,同比增長24.78%

預(yù)計2024年國內(nèi)動力電池出貨同比增速20%~30%

2023年中國鋰電導(dǎo)電劑出貨同比增長24%

廣鋼氣體發(fā)布2023年年報:總營收18.35億元,同比增長19.20%

中國大陸最大規(guī)模MEMS代工廠,2023年營收53.24億元,同比增長15.59%!

2023年中國工業(yè)機(jī)器人市場銷量31.6萬臺,同比增長4.29%

2023年中國鋰電產(chǎn)業(yè)鏈增速超30%

新增訂單約83.6億元,中微公司2023年凈利潤預(yù)增45%

中國動力電池產(chǎn)業(yè)2023年12月產(chǎn)量銷量裝車量及市場份額

1-11月全球動力電池裝機(jī)量627.8GWh,同比增長48%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論