新一輪自動駕駛的創新與投資展望

新一輪自動駕駛的創新與投資展望

繼上篇《投資金額同比增長35.73%,智能網聯汽車投資市場“回暖”》之后,本文將概要介紹《布局智能出行:中國自動駕駛技術創新與投資展望(2021)》(以下簡稱報告)的下半部分:智能網聯產業層面各領域的現狀、特點及其投資邏輯與未來機遇。

多傳感器及其融合與競爭

1

自動駕駛的重要賽道-激光雷達

激光雷達是推動高級別自動駕駛的關鍵基礎部件,當前普遍被認為是高級別汽車自動駕駛系統中必備的重要傳感器。福特、奧迪、寶馬、百度、谷歌等大部分整車廠或自動駕駛方案廠商均采用激光雷達作為主傳感器之一。

近年來,激光雷達投資熱度不減,成為切入自動駕駛的重要賽道。但因產品價格高昂(單價在30000美元左右)且面臨著精度、一致性、耐久性等技術難題,仍處于小批量供應自動駕駛改裝車和試制車階段,尚未實現量產,市場規模較小。車載激光雷達領域的產品技術路線雖然較多,但也面臨從測試與高精地圖測繪領域向前裝量產轉變的關鍵節點,對于投資者而言,機遇與挑戰并存。

此外,激光雷達作為自動駕駛的重要部件,在與以攝像頭為主要傳感器的技術路線競爭中,能否爭取足夠的發展窗口順利進入前裝批量市場,也值得各方深入思考。

2

毫米波雷達投資事件

毫米波雷達基于無線電探測原理并采用特定毫米波頻段作為工作頻率(77/79GHz、24GHz),在車輛使用過程中,實現汽車對周圍區域的主動探測,可感知車輛周邊環境的目標及其運動狀態,為車輛提供實現自動駕駛需要的環境信息。

受益于中國汽車產量不斷提升及毫米波雷達裝配比率的持續上漲,單車毫米波雷達裝載數量也隨之提升,根據預測,2025年毫米波雷達中國市場規模將達到153億元。

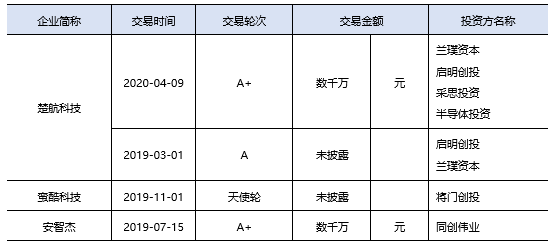

圖 | 2019-2020毫米波雷達領域投資事件

從投資事件和金額來看,雖然毫米波雷達呼聲較高,也是眾多投資機構關注自動駕駛類項目繞不開的領域,但整體投資熱度不及激光雷達。其原因在于,毫米波雷達是一個已長期存在的領域,技術體系和產業鏈已經非常成熟。

車載毫米波雷達目前的投資關注點主要圍繞先進體制雷達前沿技術探索、成熟方案量產落地和共性核心技術突破三條邏輯。

3

性價比最高的傳感器-車載攝像頭

車載攝像頭是ADAS系統的主要傳感器之一,也是目前性價比最高的傳感器。攝像頭通過和AI算法結合,獲取駕駛環境信息,再將結果發送至域控制器,進而實現對ADAS功能的全面覆蓋。

目前車載攝像頭價格在125-200美元不等。實現L3級無人駕駛平均需要3個攝像頭,實現L4級無人駕駛平均需要6個攝像頭。根據預測,2025年我國自動駕駛汽車攝像頭市場規模將達到269億元。

伴隨ADAS與高級別自動駕駛的持續發展,車載攝像頭因為技術成熟、價格便宜,成為各類傳感器中最早實現量產的部件,且其上游產業鏈非常成熟。投資價值主要在上游關鍵零件、攝像頭集成算法和面向OEM/TIER1的系統服務中。

報告建議,投資者在這一領域布局時應注意,持續關注基于視覺的領先的高性能算法方案,投資具有在算法方面的絕對實力的廠商。風險主要來自于企業方案的可持續性風險,以ADAS方案為主的企業與自動駕駛TIER1、高級別自動駕駛方案商的潛在競爭。

4

高精地圖仍需破解成本與商業模式難題

高精地圖是伴隨汽車智能網聯化發展而來,主要面向汽車自動駕駛系統,不以人類駕駛員為直接用戶,是一種新型數字基礎設施。在智能交通、智慧出行、移動物聯等更廣泛的領域發揮更多基礎效應。也因此得到了車企、互聯網企業等產業投資方以及財務投資機構的關注。

圖 | 2019-2020高精地圖領域投資事件

資料來源:一汽投資研究中心,車百智庫整理

由于采集制圖成本較高(僅測繪車單車成本即高達百萬級別),需要兼具刷新效率和經濟性,同時力求更高的自動化識別準確率,以及未來還會持續實施強監管等原因,導致近兩年高精地圖領域的投資熱度有所減弱。總體上,高精地圖產業要實現可持續盈利,仍需要圍繞成本持續降低和商業模式探索兩個方面推進。

此外,自動駕駛高精定位功能是實現L3及以上級別自動駕駛功能的必要基礎。在惡劣天氣、重復場景、非視距場景和車載傳感器不穩定情況下起著決定性作用。根據預測,2025年該領域市場規模達到334億元。

未來傳感器演進的主要邏輯是圍繞傳感器基本設計原理和傳感器數據分析原理展開。攝像頭、毫米波雷達、激光雷達、超聲波雷達、慣導與GNSS組合定位傳感器、高精度地圖、紅外夜視傳感器、輪速計、方向盤轉速計等都將以集成互補的方式共存于智能網聯整車汽車系統中。

E/E架構使能軟件定義汽車

1

通往軟件定義汽車之路

在手機行業已經是成熟理念的“軟件定義硬件”,在汽車領域還是比較新的概念,消費需求日益強烈。而傳統分布式E/E架構已不能充分滿足這一設計理念,汽車產品需要依托一個新的智能可演化的架構來適應不斷變化的需求設計與更新迭代,即由匹配的新E/E架構支持落地。

目前,E/E架構變化總體趨勢由分布式獨立ECU向集中式DCU、中央計算機、車云互聯計算演進,E/E架構變化會引發車輛內網絡結構、域控制器的變化,帶來系統性變革。

OTA升級功能是實現軟件定義汽車重要路徑,隨著OTA升級功能的日漸成熟,智能網聯汽車用戶與車輛的互動形式會不斷增加,互動內容也更加多樣化。

2

自動駕駛計算基礎平臺的投資機會

自動駕駛域控制器是智能網聯汽車自動駕駛功能專用計算機,包含功能軟件、操作系統軟件、算力芯片三個最主要的部分。根據預測,2025年、2030年自動駕駛汽車域控制器國內市場規模將達到3588億和6050億元。

特斯拉等整車廠以及科技與消費電子企業都在向域控制器領域拓展,通過資本紐帶無疑將更大地促進整車廠和TIER1之間的資源協同。目前行業內主要參與方可分為汽車芯片廠家、消費類芯片廠家與創業公司。

自動駕駛功能涉及對多樣化傳感器信息的處理,對決策算法實時性要求很高,對底盤、動力的控制執行實時性要求高。隨著政策支持、資本投資力度加大,國內自動駕駛算力芯片有望高速擴張。

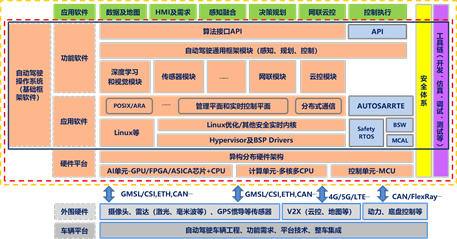

圖 | 自動駕駛操作系統范疇

資料來源:國汽智聯

自動駕駛域控制器領域競爭焦點主要在自動駕駛功能實現、關鍵部件方案、可擴展性等方面。報告認為,未來計算基礎平臺領域的主要發展方向是面向服務的通信與現有的基于信號的范式相結合,由此應用軟件和硬件會進一步解耦,這為操作系統中間件的存在、發展打開空間,中間件的發展是未來較為確定性的機會。

3

以太網-下一代車載局域網絡技術

隨著自動駕駛功能的推進,車內傳感器數量、數據量、通信需求都大幅增加,導致車內總線無論從數量、重量、結構都變得更加龐雜。為滿足低延遲、精簡結構的需求,汽車總線向以太網為核心的架構升級趨勢明顯。

以太網因具備大帶寬、高通量、低延遲等優勢,將取代LIN/CAN等傳統總線成為下一代車載局域網絡技術。E/E架構從分布式往集中式發展的趨勢,將推動車載以太網的普及,汽車總線將出現圍繞車載以太網不斷演進的異構網絡結構。

2016-2019年中國車載以太網市場規模由22.5億元上升至74.8億元,年復合增長率達49.2%。預計到2025年中國車載以太網市場規模將達578億元。

整體來看,近年來,高速車載總線需求已經出現了明顯的轉型替代,在車載以太網領域,目前可以重點關注總線網絡中的核心芯片與器件,特別是高端車用以太網物理層芯片、中央網關芯片、車規級連接器等,國產化仍是這一領域主要邏輯。

4

OTA成為智能網聯汽車必備功能

伴隨汽車電氣化部件規模的提升,車載軟件系統升級服務需求也在提升,OTA(Over the Air)成為智能網聯汽車必備的基礎功能。目前,OTA功能普及速度不斷加快,集中式E/E架構也為OTA釋放了發展空間,進一步降低了OTA系統在整車行業的推廣門檻。

在軟件定義汽車的大趨勢下,OTA領域的投資并購事件持續活躍。

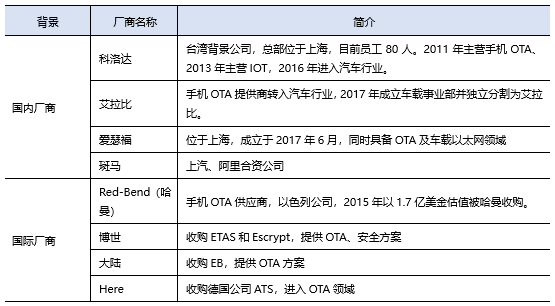

圖 | OTA領域國內外主要廠商

資料來源:一汽投資研究中心,車百智庫整理

隨著OTA升級功能的日漸成熟,智能網聯汽車用戶與車輛的互動形式會不斷增加,互動內容也更加多樣化,汽車市場OTA將是一個規模龐大、投資確定性較高的市場。

智能座艙與人機交互

智能座艙當前發展的重要方向是新型人機交互體驗,座艙娛樂信息系統是座艙模塊集成化演變的核心。

其中大尺寸中控液晶屏開始替代傳統中控,全液晶儀表開始逐步替代傳統儀表,并開始出現中控屏與儀表盤的一體化設計方案。HUD抬頭顯示和流媒體后視鏡等產品也開始慢慢在汽車進行配置。隨著半導體制程和算力芯片的發展和不斷提高、座艙娛樂域的底層操作系統及軟件打通,座艙產品將不斷升級,各系統之間將會進一步集成融合。未來座艙產品的趨勢是一芯多屏或多芯多屏、多屏互聯的高智能化程度的產品,同時,結合AR/VR虛擬技術、多模態識別控制技術及空氣全息成像等新技術提供交互式場景,并提供豐富多樣的駕駛體驗。

未來汽車將給人們帶來的是另一個空間的延伸,車將成為連接用戶與其他場景進行互聯的重要紐帶和組成部分。相應的,座艙域控制器未來將朝著座艙內功能高度集成化發展。建議關注在此領域有望成為全棧能力關鍵供應商的企業。此外,從智能座艙到自動駕駛的演變也是長遠可關注的重點。

智能底盤線控系統

隨著汽車電動化與智能化的快速發展,底盤系統的傳動系統需要符合電動化的精簡底盤需求而重新設計,智能化帶來的自動駕駛則將帶來轉向系統與制動系統的變革,帶來新的市場需求。

對于L3及以上等級自動駕駛汽車,部分或全程會脫離駕駛員的操控,因此自動駕駛控制系統對于轉向系統等要求控制精確、可靠性高,只有線控轉向(Steering By Wire,SBW)可以滿足要求。線控制動方面,博世、大陸紛紛在國內加速產能擴建。隨著L3+自動駕駛的加速滲透,線控制動裝配率或將隨著新能源汽車銷量以及TIER1產能的提升而迎來高速增長。

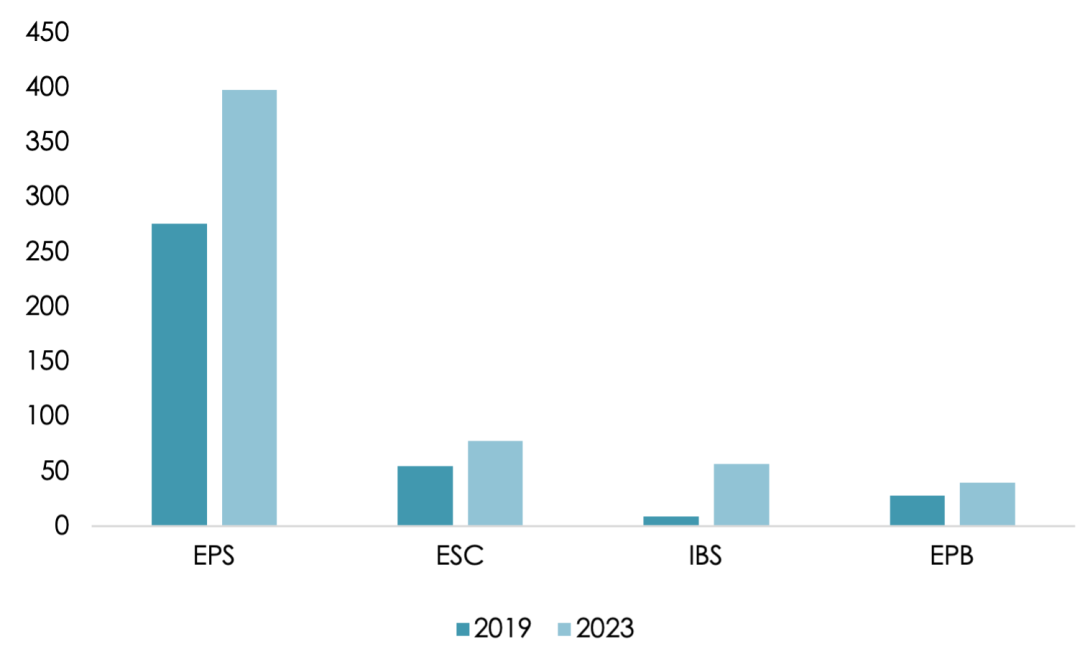

圖 |2019與2023年底盤電子產品市場空間測算(億元)

資料來源:一汽投資研究中心,車百智庫整理

從產業投資的角度來講,目前針對線控制動系統的產業化投資是一個較好的時期,未來享受高增長的同時相對估值較低。智能底盤領域未來將呈現以下趨勢:1、智能化、電動化進程加速線控執行器滲透率;2、企業的可持續迭代能力成為競爭關鍵;3、國產替代需求將不斷增強。

目前國內涌現出了一批智能底盤研發企業,規模較大的如上市公司如伯特利、萬安科技、拓普集團、華域汽車等均在逐步打造自身的核心競爭力,大多線控執行機構研發企業均基于傳統執行機構優勢發展而來。近年一批初創企業也瞄準該領域高端產品發力,獲得投資機構重點關注。

汽車信息安全

隨著汽車與外部網絡的進一步互聯互通,車輛通過無線終端直接對外通信、探測的功能越來越多,外界通過無線遠程或近程訪問的機會增加,這給車輛增加了新的安全隱患。在原有車輛安全功能的基礎上,車輛信息安全問題的重要性愈發凸顯。

汽車E/E架構的變革以及傳感器、車聯網部件的引入,車聯網信息安全不再僅僅是車輛Security安全方案,車輛如果因接收錯誤數據從而做出錯誤的決策與操縱執行,會增加車輛使用的安全性風險。

當前車輛信息安全尚處于起步階段,滯后于車聯網的快速發展,導致其安全問題隱患時有爆出。車聯網信息安全涉及功能較多,其核心是保護車輛設備控制權。對于投資方而言,可挖掘重要且尚未受到充分關注的細分領域,如國密算法的推行對內資公司將構成利好。此外,作為構建可信車聯網的硬件基礎,車用安全芯片等硬件化模塊值得重點關注。

原文標題:新聞|新一輪自動駕駛的投資熱點在哪里?

文章出處:【微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

控制器

+關注

關注

112文章

16336瀏覽量

177826 -

自動駕駛

+關注

關注

784文章

13786瀏覽量

166402 -

智能網聯汽車

+關注

關注

9文章

1060瀏覽量

31078

原文標題:新聞|新一輪自動駕駛的投資熱點在哪里?

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論