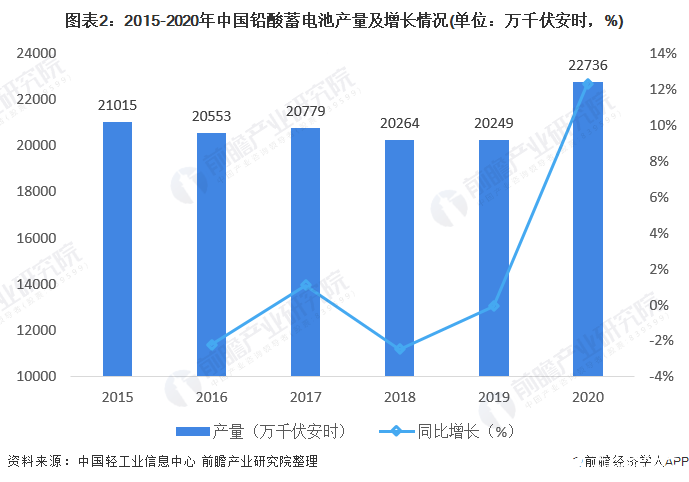

2020年我國鉛酸蓄電池產量同比增長12.28%

2020年我國鉛酸蓄電池產量同比增長12.28%

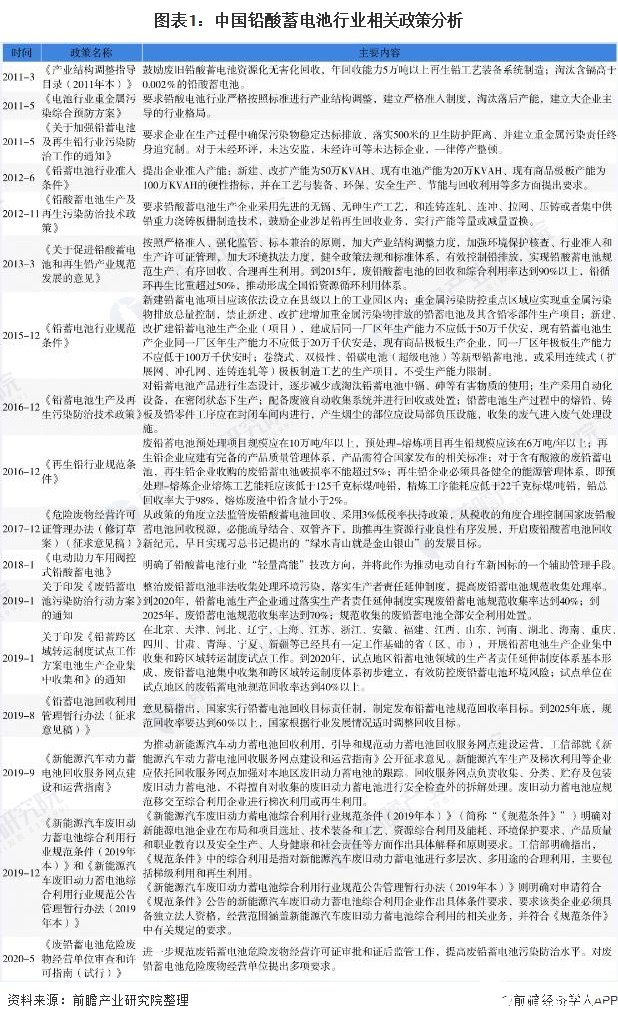

自2003年開始在鉛酸蓄電池行業實施工業產品生產許可證制度以來,國家對于鉛酸蓄電池行業制造及回收出臺了一系列的環保政策、標準,環保和行業準入等政策的嚴格執行有利于鉛酸蓄電池行業集中和產業升級。

目前隨著我國經濟增長方式的轉變,國家對鉛酸蓄電池行業的環保要求將日益提高。近年來,我國鉛酸蓄電池產量較為穩定,但隨著5G網絡建設的加速推進,鉛酸蓄電池劣勢逐漸顯現,在通信領域的需求將有所下降。

多項政策頒布規范行業發展

近年來,我國相繼頒布多項政策規范鉛酸蓄電池行業的發展,調整產業結構,淘汰落后產能企業,提高行業的準入門檻,加強對行業污染的整治力度。2017年以來,國家對中國鉛酸蓄電池行業政策制定,主要有兩條主線。

一條主線針對廢鉛酸蓄電池的回收利用稅收政策的制定,制定的原因在于,傳統再生鉛企業稅收均在11%左右,而民間鉛回收企業稅收僅為2%-4%左右,甚至有個別企業,將新電池發票當做銷售舊電池的進項做了抵扣。上述現象不僅讓國家損失了稅收,還讓鉛酸蓄行業出現了“劣幣驅良幣”的現象。

在這條主線下,《危險廢物經營許可證管理辦法(修訂草案》明確了,采用3%低稅率扶持政策,從稅收的角度合理控制國家廢鉛酸蓄電池回收稅源的規定,2019年1月所頒發的《鉛蓄電池生產企業集中收集和跨區域轉運制度試點工作方案》則進一步規范了鉛酸蓄電池的回收流程。

另一條主線,是技術主線,體現在國家對鉛酸蓄電池標準的制定上—。2018年,主管部門發布《電池新國標》,明確了鉛酸蓄電池行業“輕量高能”技改方向,并將此作為推動電動自行車新國標的一個輔助管理手段。

隨后,《電動助力車用閥控式鉛酸蓄電池》發布,明確了鉛酸蓄電池行業“輕量高能”技改方向,并將此作為推動電動自行車新國標的一個輔助管理手段。行業發展形勢嚴峻,而且從目前部分前線電動自行車經銷商的反饋可以預知,未來的相關管控將更為嚴格,行業環境也將更為嚴酷。

近年來鉛酸蓄電池產量較為穩定

近年來,我國鉛酸蓄電池產量較為穩定,均維持在20000萬千伏安時以上。根據中國輕工業信息中心公布的數據顯示,2019年我國鉛酸蓄電池產量為202489萬千伏安時,同比增長4%,2020年,我國鉛酸蓄電池產量為22736萬千伏安時,同比增長12.28%。

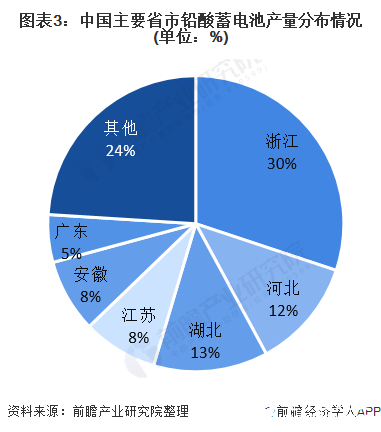

從結構上看,國內鉛酸蓄電池產量主要集中于浙江、湖北和河北,這三個地方的鉛酸蓄電池產量約占全國總產量的55%;此外,江蘇、安徽、廣東三地的鉛酸蓄電池產量占比均超過5%,其余地區鉛酸蓄電池產量均小于5%。

國內鉛酸蓄電池產量最高的省份是浙江省,占全國鉛酸蓄電池總產量的30%;其次是湖北省,占比為13%;河北省的產量位居第三,占比為12%。

通信領域鉛酸蓄電池需求將下降

通信領域用鉛酸蓄電池是通信網絡中的關鍵基礎設施,主要用于通信交換局、基站供電的直流系統等。2019年被認為是5G發展元年,主流運營商紛紛加速5G網絡部署。2020年以來,我國政府密集部署5G等新基建項目,國內將領先全球,迅速推進5G網絡建設,2020年1月26日,工信部發布數據,2020年全年我國新開通5G基站超60萬個。同時,這也對基站用電池提出更高要求,鉛酸蓄電池劣勢逐步顯現,各運營商開始紛紛轉向鋰電池。

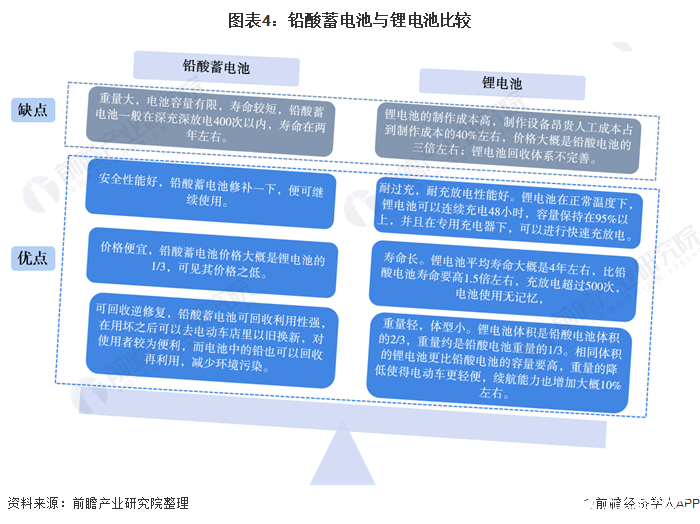

與4G基站采用的鉛酸蓄電池相較,磷酸鐵鋰電池在安全性、循環壽命、快速充放等方面具備明顯優勢,可減少對市電增容改造的依賴,降低網絡建設和運營成本,是目前最適合國內5G基站儲能電池的技術路線。業內人士指出,通信基站后備電源電池由磷酸鐵鋰電池逐步替代鉛酸蓄電池是大勢所趨。

從技術層面分析,磷酸鐵鋰電池循環壽命長、充放電速度快、耐高溫性能強,能為5G基站降低運行成本、提升運行效率。一般鉛酸蓄電池循環壽命為3-5年,充放電次數為500-600次,而磷酸鐵鋰電池循環壽命達10年以上,充放電次數為3000次以上,也就是說,在基站全生命周期內,如使用鉛酸蓄電池,需要更換電池,而磷酸鐵鋰電池則無需拆換。

雖然現階段磷酸鐵鋰電池成本費用比鉛酸蓄電池高1-2倍,但在5000次循環系統使用壽命下,磷酸鐵鋰電池成本費用僅為鉛酸蓄電池的1/3。從長期運行經濟效益來看,磷酸鐵鋰電池使用成本更低。

由于國家政策的大力支持,例如新國標引發電池“輕量化”,直接減少對鉛的用量。而鋰電梯次電池逐漸替代鉛蓄電池,2020年中國鐵塔將完全不使用鉛蓄電池。較早之前,中國移動通信集團有限公司也發布公告,計劃采購不超過25.08億元的通信用磷酸鐵鋰電池共計6.102億Ah(規格3.2V)。

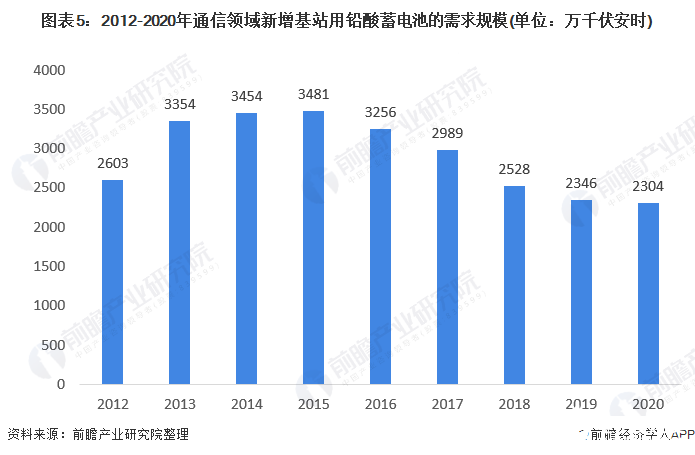

公開資料顯示,2020年,新建及改造的5G基站磷酸鐵鋰需求量約10GWh,未來磷酸鐵鋰電池市場需求仍將持續增加,鉛蓄電池需求量將繼續下降。一般國內通信基站電池的使用壽命為5年,按照一個基站配備2組48V400Ah鉛酸蓄電池計算,每個基站的需求為38.4Kvah。因此,前瞻測算,2020年,我國通信領域新增基站用鉛酸蓄電池需求規模進一步下降至2304萬千伏安時。

注:由于統計局及相關行業協會僅統計每年鉛酸蓄電池的產量,前瞻根據國家統計局提供的鉛酸蓄電池的產量數據以及通信行業發展趨勢,對通信領域新增基站用鉛酸蓄電池的需求規模進行測算,此為測算數據。

但是,盡管磷酸鐵鋰電池已在5G基站中廣泛應用,其應用技術也已達到現有5G基站備用電池標準,但想要實現磷酸鐵鋰電池在基站中的規模化應用還有待時日。現有鉛酸蓄電池還沒有全部退役,磷酸鐵鋰電池想要全部替換鉛酸蓄電池至少還需5-8年時間。

此外,磷酸鐵鋰電池的回收技術門檻高、回收流程復雜、回收價值有限等問題也限制了磷酸鐵鋰電池的規模化發展,鉛酸蓄電池回收工藝成熟,且其回收流程簡單,具備一定的經濟性。

所以,整體來看,鋰電化會在部分應用場景中成為趨勢,但在用電量大、安全性要求高的場合,鉛蓄電池仍有著不可替代的優勢,但隨著鋰電池技術、安全性的不斷提高,鋰電池對鉛酸蓄電池的替代將越來越明顯。

整體來看,在通信領域,我國基站用鉛酸蓄電池需求規模將逐步下降,但要實現鋰電池對鉛酸蓄電池的完全替代,還需要一定的時間。責任編輯:gt

-

5G

+關注

關注

1354文章

48448瀏覽量

564173 -

電池

+關注

關注

84文章

10571瀏覽量

129621

發布評論請先 登錄

相關推薦

鉛酸蓄電池和鎳氫電池的利弊分析

鉛酸蓄電池在電動車中的應用

鉛酸蓄電池與鋰電池的比較

鉛酸蓄電池充電技巧與注意事項

蓄電池在新能源汽車中的應用

閥控鉛酸電池是什么蓄電池

鉛酸蓄電池充滿電后,為何靜置不用時電壓下降很快?

什么叫鉛酸蓄電池 鉛酸蓄電池的工作原理 鉛酸蓄電池結構及作用

鉛酸蓄電池充電器電路

數據中心蓄電池監測系統

工商網監

工商網監

評論