5G關鍵材料及零部件企業都將迎來大爆發

5G關鍵材料及零部件企業都將迎來大爆發

“等風來,不如追風去”。

2020年,“新基建”成為資本競相追逐的風口。

伴隨各領域復工進一步開啟,以5G、人工智能、高端裝備、新材料、新能源等戰略性新興產業為代表的科技創新“新基建”,有望實現對經濟增長與自主創新的有力支撐。

據統計測算,以5G基建為首的七大核心產業新基建,2020年的投資規模在21800億左右。

5G是下一輪信息技術革命的制高點,將催生萬物互聯。從互聯網到移動互聯網再到5G物聯網,它將帶來全新的生產和生活方式。IHS 預計到2035年,5G在全球創造的潛在銷售活動將達12.3萬億美元,并將跨越多個產業部門,5G關鍵材料及零部件企業都將迎來大爆發。

5G關鍵材料及零部件產業鏈分析

據通信研究院在《5G經濟社會影響白皮書》中的預測,至2020年5G產業將帶動約4840億元的直接經濟產出,2025年、2030年5G分別將升至3.3萬億和6.3萬億。5G產業將帶動數萬億元的直接經濟產出,也將為5G新材料產業帶來巨大的市場。

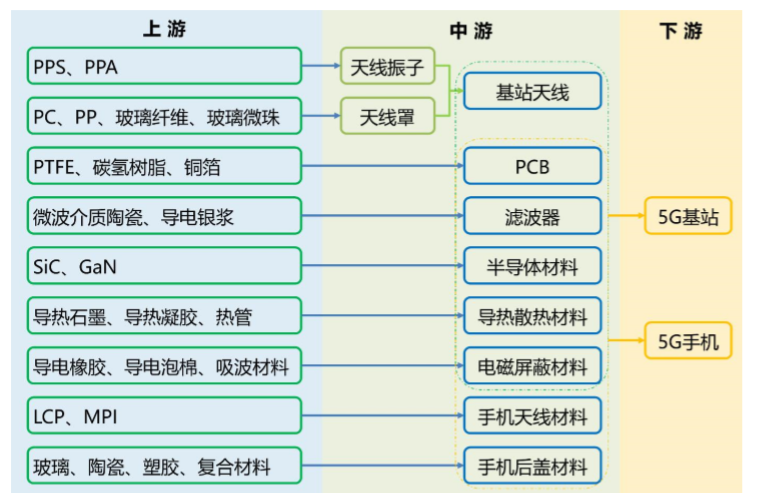

▲5G關鍵材料及零部件產業鏈結構圖

2018-2019年,國內外知名材料企業紛紛布局5G產業鏈,5G材料成為了材料行業最火熱的名詞。5G產業鏈需要的材料品種異常豐富,從金屬材料、陶瓷材料、工程塑料、玻璃材料、復合材料到功能材料(導熱、散熱、電磁屏蔽、防水等),都有著巨大的市場空間。

新材料在線通過深入分析5G產業鏈,匯總了全國5G關鍵材料及零部件企業制作了《中國5G關鍵材料及零部件分布地圖》,幫助大家更加深入了解5G產業鏈,明確產業分布格局。

# 相關推薦:5G精華課程#

洞悉5G材料發展趨勢與應用動向

40節課 1400+分鐘 0基礎也能聽得懂

掃碼馬上獲取

疑問咨詢:185-6678-3759(同微信)

5G產業核心零部件市場分析

01基站天線

天線是基站的重要組成部分,是一種變換器,把傳輸線上傳播的導航波,變換成無界媒介中傳播的電磁波,或者進行相反的變換。無論是基站還是移動終端,天線均是用于發射和接受電磁波,基站天線性能的好壞,直接影響到移動通信的質量。

天線的構成:

輻射單元(振子)、反射板(底板)、功率分配網絡(饋電網絡)、封裝防護(天線罩)

天線行業上游競爭充分,下游設備商、運營商具有較大的話語權,天線企業競爭的核心在于工業設計能力、產品工藝成熟度以及開發經驗。

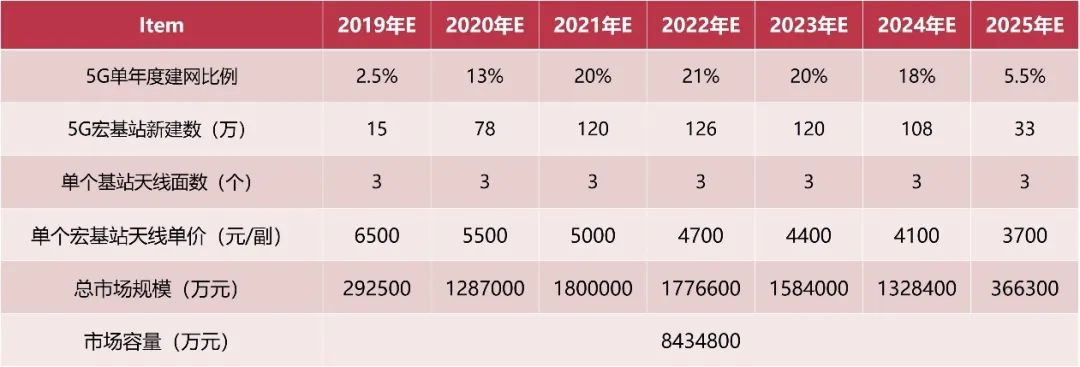

5G建設初期,單個天線系統(振子+PCB+天線罩+結構件+接口等)的價格約6500元,未來價格有望持續下降,初步估算2019年國內市場規模為29.25億元,2019-2025年國內市場容量將超過843億元。

▲2019-2025年國內5G宏基站天線市場規模測算

全球基站天線市場格局趨于穩定,全球Top3 天線廠商華為、凱瑟琳、康普占據了接近 7 成無源天線市場份額,其中華為份額 34.4%,已經 4 年蟬聯全球第一,并且是 Top3天線廠家中唯一的市場份額每年都保持正增長的廠家。

02PCB

印制電路板(PCB,Printed Circuit Board)是承載并連接其他電子元器件的橋梁,廣泛應用于通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域,是現代電子信息產業中不可缺少的產品。

5G時代基站用PCB會傾向于更多層的高集成設計,除了結構變化之外,5G的數據量更大、發射頻率更大、工作的頻段也更高,這需要基站用PCB板有更好的傳輸性能和散熱性能,因此5G基站用PCB板要使用更高頻率、更高傳輸速度、耐熱性更好的電子基材。

▲PCB分類

PCB產業鏈由上游的銅箔、玻纖、覆銅板,中游的PCB制造以及下游的行業應用構成。

覆銅板對PCB直接影響PCB導電、絕緣、支撐等功能,是PCB制造的重要基材,占PCB原材料中成本最高的。

▲PCB產業鏈結構

根據目前的市場情況,且考慮到目前對高頻高速性能要求的提高,短時間內PCB板的價格下降幅度不會太大,2019-2022年假定年降幅為5%,2022-2025年降幅為10%,初步預計2019-2025年國內5G基站用PCB市場容量將達到745.63億元。

▲5G宏基站PCB用量測算

03濾波器

基站濾波器是射頻系統的關鍵組成部分,主要工作原理是使發送和接收信號中特定的頻率成分通過,并極大地衰減其它頻率成分。在3G/4G時代,金屬同軸腔體憑借著較低的成本和較成熟的工藝成為了市場的主流選擇。

5G時代受限于MassiveMIMO對大規模天線集成化的要求,濾波器更加小型化和集成化,陶瓷濾波器逐漸成為市場主流。

陶瓷濾波器核心制造工藝主要包括粉體配方、壓制成型及燒結、金屬化和調試四大環節。生產技術難點在于一致性,陶瓷粉體材料的配方、生產的自動化以及調試的良率和效率都是濾波器生產的難點所在。

▲陶瓷濾波器生產核心工藝環節

陶瓷介質濾波器在小型化、輕量化、低損耗、溫度穩定性、性價比上存在優勢。

5G高容量熱點場景的主流方案是64T64R,即64個通道,則一個基站3面天線,192個通道。隨著工藝水平和調試水平的進步,價格將進一步下降,假設降幅為每年10%。而陶瓷介質濾波器工藝還不太成熟,因此會有一定的滲透期,在2023年達到100%的滲透率,初步測算,陶瓷介質濾波器的市場空間將超過554億元。

▲國內5G陶瓷介質濾波器市場空間測算

4G時代,基站濾波器企業主要向設備商直接供貨,而5G時代,主設備商整合天線&濾波器廠商或成趨勢,天線和濾波器整集成為一體化的AFU方案或成為5G時代AAU和小基站的發展發現。

且前期采用工藝成熟的小型化金屬濾波器,后期采用陶瓷介質濾波器將成為大部分主設備商的選擇。

# 相關推薦:5G精華課程#

洞悉5G材料發展趨勢與應用動向

40節課 1400+分鐘 0基礎也能聽得懂

掃碼馬上獲取

疑問咨詢:185-6678-3759(同微信)

5G產業核心材料市場分析

015G手機天線材料-LCP與MPI

智能手機作為5G的關鍵場景之一,5G的驅動無疑為智能手機天線的發展和革新帶來機會。隨著1G、2G、3G、4G的發展,手機通信使用的無線電波頻率逐漸提高。由于電磁波具有頻率越高,波長越短,越容易在傳播介質中衰減的特點,頻率越高,要求天線材料的損耗越小。

隨著天線技術的升級,天線材料變得越來越多樣。最早的天線由銅和合金等金屬制成,后來隨著FPC工藝的出現,4G時代的天線制造材料開始采用PI膜(聚酰亞胺)。但PI在10Ghz以上損耗明顯,無法滿足5G終端的需求,憑借介子損耗與導體損耗更小,具備靈活性、密封性等特性,LCP(Liquid Crystal Polymer,液晶聚合物)逐漸得到應用。但LCP造價昂貴、工藝復雜,目前MPI(Modified Polyimide,改良的聚酰亞胺)有望成為5G時代早期天線材料的主流選擇之一。

▲PI/LCP/MPI對比

PI天線材料作為目前主流的手機天線材料之一,2018年市場規模約70億元;LCP材料在智能手機領域占比市場份額較少,2018年全球LCP天線材料市場規模約3.8億元;MPI目前處于產業應用早期,預計2019年市場規模有望達到1億元。未來,隨著5G智能手機的普及,預計全球LCP、MPI天線材料潛在市場空間超過120億元。

LCP產業鏈從材料到終端的過程為:LCP粒子合成→ LCP薄膜→LCP基FCCL→LCP射頻和結構設計→LCP多層柔性線路及模組制造→終端用戶。

目前LCP材料成本是傳統軟板材料成本的20倍左右,材料成本過高,預估材料成本占比超過50%。如果能降低LCP材料成本,未來LCP可能做到和傳統軟板接近的價格。由于LCP價格較高,大規模應用相對比較困難。但凡是需要大數據、高頻和大容量傳輸的地方,都需要用到LCP。因此,未來LCP將主要應用到像無人駕駛等需要快速反應的和AR、VR等需要大容量傳輸的應用場景。LCP可用于高頻電路基板、COF基板、多層板、IC封裝、u-BGA、高頻連接器、天線、揚聲器基板、鏡頭模組/FPC、移相器小型投影儀等。

縱觀產業全局,全球LCP的產能主要集中在美國與日本地區。其中,美國塞拉尼斯-泰科納(Ticona),日本的寶理塑料以及住友化學生產的產品,約占全球市場份額的75%。全球LCP市場幾乎形成了被美國和日本圍獵的局勢。

受益于iPhone中 LCP 天線投入使用,LCP天線在LCP軟板中率先開始增長。據悉2017 年、2018年LCP天線市場規模為3.75億美元、16-17億美元。除智能手機外,LCP天線將應用于各種智能設備,其將成為FPC新增長點,全球FPC市場進一步擴容。

改性聚酰亞胺(MPI)是非結晶性的材料,基本上在各種溫度下都可進行操作,特別是在低溫壓合銅箔時,能夠容易地與銅的表面接著。其氟化物的配方被改良,在10-15GHz的超高頻甚至極高頻的信號處理上的表現有望媲美LCP天線,MPI可以滿足5G時代的信號處理需求,且價格較LCP更親民,故在5G發展前期,MPI有望替代部分PI,成為重要的過渡材料。

MPI天線主要材料為電子級PI膜。由于PI薄膜具有較高的技術門檻及材料特殊性,目前PI薄膜主要供應商仍為海外企業,包括杜邦(Dupont)、日本宇部興產(Ube)、鐘淵化學(Kaneka)和韓國SKCK-OLONPI等,這幾家公司基本壟斷了電子級聚酰亞胺薄膜以上的高性能聚酰亞胺薄膜市場。目前我國的低端電工級聚酰亞胺薄膜已經基本滿足國內需求,而電子級聚酰亞胺薄膜超過80%依賴進口,更高等級的PI薄膜則仍處于空白領域。

02半導體材料

半導體產業是國家的命脈產業,然而其核心材料、器件、設備幾乎全部依賴進口。據公開數據顯示,全球半導體材料的市場需求超400億美元,中國地區的需求占到了全球需求的50%以上,需求超過了200億美元。目前有32%的半導體關鍵材料在我國仍為空白,70%左右依賴進口。

▲半導體材料進口替代市場數據

半導體產品的加工工序多,在制造過程中需要大量的半導體材料和設備。以下以最為復雜的晶圓制造(前道)和傳統封裝(后道)工藝為例,說明制造過程所需要的材料和設備。

▲半導體全制程

5G將帶來半導體材料革命性的變化,隨著通訊頻段向高頻遷移,基站和通信設備需要支持高頻性能的射頻器件,GaN的優勢將逐步凸顯。

目前電信基站領域橫向擴散金屬氧化物半導體(LDMOS)、砷化鎵(GaAs)、氮化鎵(GaN)三者占比相差不大,從未來發展趨勢來看,5G通信頻率最高可達85GHz,是GaN發揮優勢的頻段,使得GaN有望成為5G基站建設重點材料之一。此外,隨著氮化鎵體單晶襯底研究技術趨于成熟,下一步的發展方向是大尺寸、高完整性、低缺陷密度、自支撐襯底材料。

03導熱散熱材料

導熱材料主要用于解決電子設備的散熱問題,用于發熱源和散熱器的接觸界面之間,通過使用導熱系數遠高于空氣的熱界面材料,提高電子元器件的散熱效率。

5G時代,5G大規模正式商用,物聯網、車聯網、工業互聯網等,新產品將具備“高熱流密度、高功率、穩定性、熱響應、超薄”的特性,這就對導熱、散熱材料提出更高的要求。

導熱材料處于產業鏈中游,上游原材料包括石墨、PI膜、硅橡膠、改性塑料等,下游應用集中在消費電子、通信基站、動力電池等領域。上游原材料大部分都能通過市場化采購取得,市場供應充足,不存在稀缺性。

消費電子走向小型化、輕薄化、智能化,5G 商用帶來的通信基站設備投入,以及動力電池的蓬勃發展有望大幅拉動導熱材料需求。據統計,2015年全球界面導熱材料市場規模為8億美元,2020年有望達到11億美元,CAGR為7%。

04電磁屏蔽材料

隨著現代高新技術的發展,電磁波引起的電磁干擾(EMI)和電磁兼容(EMC)問題日益嚴重,不但對電子儀器、設備造成干擾和損壞,影響其正常工作,也會污染環境,危害人類健康。另外,電磁波泄露也會危及信息安全。電磁屏蔽是利用屏蔽材料阻隔或衰減被屏蔽區域與外界的電磁能量傳播,其原理是屏蔽材料對電磁波進行反射和吸收。電磁屏蔽材料是為了解決電磁波引起的電磁干擾和電磁兼容問題,對社會生活、經濟建設、國防建設具有重要的意義。

按照材料的制備工藝劃分,電磁屏蔽材料可以分為金屬類電磁屏蔽材料、填充類復合屏蔽材料、表面敷層屏蔽材料和導電涂料類屏蔽材料。

▲電磁屏蔽材料產業鏈

目前,電磁屏蔽領域已經形成了相對比較穩定的市場競爭格局,根據BCC Research 2018年發布的報告,全球 EMI/RFI 屏蔽材料市場規模從2013年的52億美元提高至2018年70億美元,預計2023年市場規模將達到約92.5億美元,2018-202年期間年復合增長率為5.7%。

05手機后蓋材料

5G采用的大規模MIMO技術,需要在手機中新增專用天線,而金屬對信號會產生屏蔽及干擾,所以手機后蓋去金屬化將是大勢所趨,目前手機后蓋材質正在從金屬轉向玻璃、陶瓷和塑料,其中塑料又是其中最受青睞的材料之一,但普通注塑+噴涂的后蓋和保護套是無法滿足5G時代要求的,未來的趨勢是質感上和體驗上都向金屬或玻璃靠近。

目前的IMT及背蓋PC注塑+鍍膜塑膠外殼在外觀質感上已經有了質的飛躍,塑料相關企業在保護殼的市場上還有很大的上升空間5G手機背板材料的選擇,需要考慮10個指標,其中性能指標6個,量產可行性指標3個,綜合指標1個。

▲5G手機后蓋材料性能對比

隨著4G/5G的商用,金屬手機后殼淘汰速率將進一步加快,玻璃/陶瓷/塑料將成為三大主要原材料。

PMMA+PC復合板材相比于金屬、玻璃和陶瓷材料的優勢表現在:

(1)它的原材料成本低、且易于加工、耐摔不易碎不變形;

(2)通過紋理設計和3D高壓成型可以實現3D玻璃效果,表面視覺質感大大增強;

(3)PMMA外層材料+PC內層材料的搭配使得背板兼具良好的耐磨性和韌性。

預計2019年塑料外殼的市場份額將超過45%,2020年預計將超過50%。其中,塑膠各種工藝市場份額:2018年2.5D復合板材量最大,應該可以占到50%。3D復合板材其次,20%;此外還有IMT,不超過5%,PC注塑2.5D不超過5%,PC注塑3D量產的不多。預計明年,3D復合板材取代2.5D復合板材,2.5D復合板材還有25%,3D復合板材40%,IMT不超過10%,PC注塑2.5D不超過10%,PC注塑3D不超過10%。

陶瓷材料結合了玻璃的外形差異化、無信號屏蔽、硬度高等性能優勢,同時擁有接近于金屬材料的優異散熱性。氧化鋯陶瓷在手機中的應用主要是后蓋(對塑料、玻璃、金屬材料的升級和補充)、指紋識別的貼片或可穿戴設備的外殼(對藍寶石的替代)、鎖屏和音量鍵等小型結構件(傳統應用)。

陶瓷作為手機外殼材料具有良好的質感、其耐磨性好、散熱性能好,能夠很好的滿足5G通信和無線充電技術對機身材料的要求。陶瓷手機后殼的加工流程長,其中粉體制備配比和高溫燒結過程至關重要,直接影響到陶瓷機身的最終顯色效果。稍有出入,就會導致最終成品出現瑕疵,整批報廢。

3D玻璃作為手機外殼材料具有輕薄、透明潔凈、抗指紋、防眩光、耐候性佳的優點。目前主流品牌的高端機型大多采用3D玻璃作為前后蓋材質。除以上優點之外,3D玻璃作為手機背殼,還具有以下優點:信號更強;可實現無線充電;出色的觸控手感;高端觀賞視感。

玻璃材料從2016年開始大量在高端手機上使用,在在1500-2500元的機型中,2.5D玻璃/3D玻璃/復合板材市場份額相差不大。目前,3D玻璃的價格從2016年近100元一路下降到現在45元以內,還有進一步下降的趨勢。3D玻璃的利潤率持續的走低,售價下降,接近成本價格。

受益于3D玻璃成本下降,市場在2019年下半年或許稍微回暖。但受到消費者購買力度的影響,中高端機型目前已經比較飽和,3D玻璃材料會增加,但是增加不會太多。

責任編輯:lq

-

產業鏈

+關注

關注

3文章

1351瀏覽量

25693 -

萬物互聯

+關注

關注

1文章

223瀏覽量

14123 -

新基建

+關注

關注

4文章

811瀏覽量

23353

原文標題:中國“新基建”之5G核心產業鏈分析!(附40節5G精品課程)

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

MBox20網關助力汽車零部件企業實現與效率飛躍

3D 視覺定位技術:汽車零部件制造的智能變革引擎

符合ISO 26262的零部件級的軟件測試解決方案

激光淬火技術在淬火發動機零部件的工藝應用

3D掃描儀為民航零部件制造精準護航!

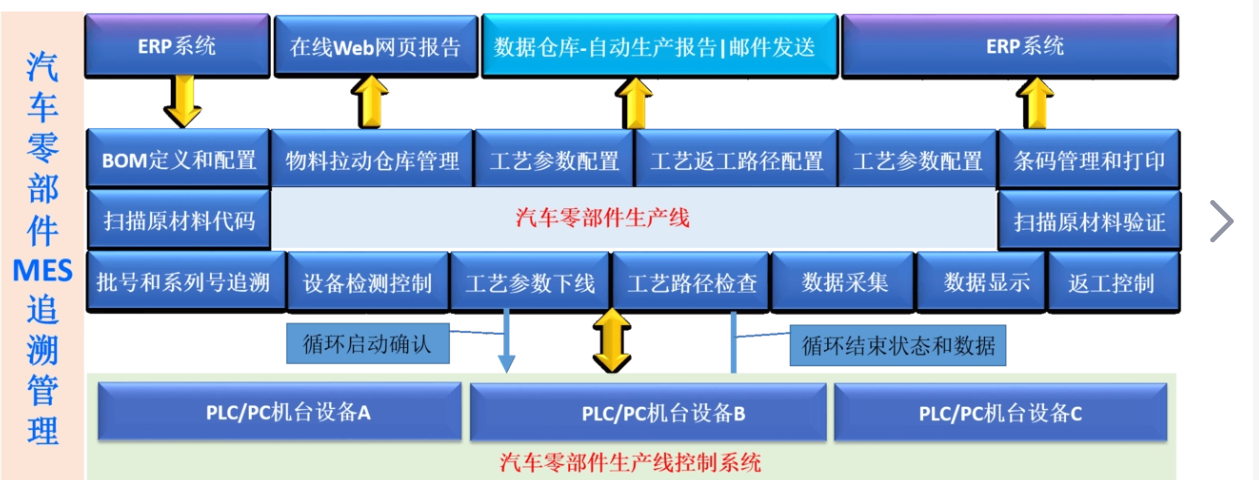

萬界星空科技汽車零部件行業MES介紹

飛機零部件環境可靠性試驗的具體實施過程_環境模擬試驗設備

三坐標CMM三次元用于測量電子零部件

如何驗證飛機零部件的環境可靠性?

蔡司三坐標測量儀三次元檢測設備測量電子零部件

汽車零部件MES系統功能

半導體設備中的“精密工匠”:核心零部件的特點與功能

AI視覺檢測在汽車零部件制造中的應用

汽車零部件需要做哪些環境試驗?

工商網監

工商網監

評論