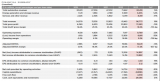

蔚來、理想、特斯拉的2020財報情況

蔚來、理想、特斯拉的2020財報情況

“蔚來汽車現金儲備達425億人民幣”的話題成為汽車圈的熱對象

去年是特斯拉與造車新勢力大豐收的一年,雖然今年至今在資本市場高點超過10%的市值,但是這依舊阻擋不了他們傲人的銷量。

今日蔚來汽車公布了2020年財報之后。對于“蔚來汽車現金儲備達425億人民幣”的話題成為汽車圈的熱對象。就在上個月月末,公布的2020年財報的李想汽車成績也尤為出色,2020年全年總收入就達94.6億元人民幣。目前只有小鵬汽車將等到3月8日公布2020財報,還是很值得期待的。

電動汽車將成為未來的發展趨勢似乎已經成為了2021年的舞臺劇。在輿論的打壓下,蔚來、理想、特斯拉競爭尤為激烈,下面我們就來看看這三家公司的2020財報情況。

讓人十分意外的是這三家公司雖然分別代表著新能源汽車的世界代表企業和中國代表企業,但是在主營業務上都未實現現金流回歸。

蔚來每賣一部車依然要虧損5.3萬元;特斯拉主要盈利也并不是在汽車上,而是主要來源于售賣碳積分;理想汽車還是比較客觀的,單部車可以為理想帶來5.3萬的利潤。理想汽車增程式動力就好比一種政策市車型,它的成功在電動汽車市場是不可復制的,除了有上綠牌的這個優點之外,它本身的品質以及未來的表現都是不可忽視的。

蔚來在去年的表現還是值得肯定的,從一個瀕臨破產的企業成長為一個朝氣蓬勃的企業期間肯定是發生了質的變化,在經營狀態也有大幅度的提升,但是依舊存在著很多問題,但是未來給出了“2020年第四季度國內實體持有的本位幣為人民幣的美元現金貶值人產生的外匯損失”,但是這終究不是根本原因。再加上買碳排放積分的收入,而2020年蔚來凈虧損為53.04億人民幣,顯然還在燒錢。至于蔚來什么時候能回本,估計講究服務質量的蔚來還是需要有待時間的驗證。

相比蔚來高成本的投入,理想憑借性價比的優勢在這一年多次創下記錄。

理想的銷量雖然比不上蔚來,但是保守的理想在虧損方面幅度也不大。從數據上看蔚來的銷量是理想的1.3倍,虧損卻有35倍,理想僅憑一種車型,全年收入94.57億、交付超4萬臺、毛利率提升至16.4%、凈利潤虧損1.517億,第四季度盈利轉正。

根據理想汽車公布的財報可知,理想四季度實現總營收為41.5億元,與三季度的25.1億元相比增長了65.2%;2020年全年實現總營收94.6億元,而上年同期總營收僅有2.844億元,可見理想的領導力有多強,業績增長得如此之快。

這少不了與理想ONE的交付量扯上關系,四季度理想ONE的交付量為14464輛,環比增長67.0%,由此也創下了新季度的記錄。在2020年全年,理想one總交付量為32624輛,也被冠上了最暢銷的電動SUV,憑借極低的銷售成本和研發成本,幾乎用一年的時間登上了新勢力排名第二的位置。

最后我們來說說新能源的商業巨頭——特斯拉。特斯拉單憑買車是不怎么賺錢,但是它主要的首要來源于汽車制造商出售碳排放積分。

特斯拉在2019年虧損了8.62億美元。在2020年全年,特斯拉我都GAAP凈利潤為7.21億美元,出售碳排放積分營業收入就達到了15.8億美元,遠高于19年、18年的收入,痛死也遠遠超越了該公司的7.21億美元的凈利潤。按照特斯拉去年平均售價27萬人民幣來計算,平均一臺特斯拉將貢獻5.184萬元的利潤。

一家市值8000億美元的電動汽車制造商所呈上的利潤報表不是直接從汽車中獲利,反而從碳排放獲利,由此會引發這樣的深思,那么吸引用戶的是新能源汽車還是更優質的服務呢?

從所有的新能源汽車中可以看出,目前沒有一家新勢力品牌單憑買車而完成全年的盈利。蔚來仍處于虧損狀態,理想汽車與特斯拉單車利潤相近,但是特斯拉憑借品牌與消費者的信任,銷量高于理想汽車。雖然特斯拉是世界上引力最強的電動汽車企業,但是主盈利業務并沒有帶有核心利潤,這也以為這電動汽車靠政策的支撐并不是權宜之計,而真正的電動化的競爭還尚未開始。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12115瀏覽量

231572 -

新能源汽車

+關注

關注

141文章

10568瀏覽量

99689 -

特斯拉

+關注

關注

66文章

6317瀏覽量

126631 -

蔚來汽車

+關注

關注

1文章

646瀏覽量

20483

發布評論請先 登錄

相關推薦

小米官宣與蔚來合作 開啟充電補能網絡合作

官宣!小米汽車牽手蔚來、小鵬、理想

廣東電網與蔚來合作,肇慶首座蔚來換電站正式上線

多家科技巨頭即將發布財報,英偉達第三財季預期營收再創新高

特斯拉將于周四凌晨發布三季度財報,營收或超250億美元

從小鵬、理想、蔚來布局看自動駕駛發展趨勢

蔚來抄不會小米作業

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

理想汽車公布2024年第一季度財報,連續18個月蟬聯銷量冠軍

蔚來發布2023年第四季度及全年財報

蔚來發布2023年四季度及全年財報 全年營收556.2億 同比增長12.9%

理想、蔚來定下端到端智能駕駛上車時間表

特斯拉公布2023年第四季度和全年財報 營收和利潤均不及市場預期

工商網監

工商網監

評論