在高端市場,蔚來會以什么形式實現自我造血和盈利?

在高端市場,蔚來會以什么形式實現自我造血和盈利?

如果你是屌絲,還想買蔚來,那最好讓自己高端起來。

“BBA的油車賣多少錢,蔚來的電動車就賣多少錢,我們就是要給高端用戶提供體驗。”

“堅持為用戶提供最佳體驗毫不動搖,在產品、技術和用戶服務方面的投資毫不動搖。” 在很多不同場合,蔚來汽車董事長李斌都反復強調這一觀點。

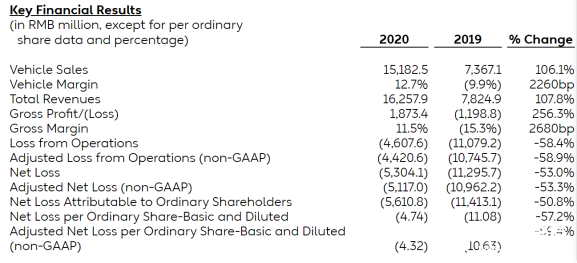

3月2日,蔚來發布了2020年第四季度及全年未經審計財務報告。在之后的電話會議上,他重申,蔚來品牌定位高端,競爭對手是BBA等30-40萬元人民幣售價的高端油車品牌,近期不會進入大眾市場。 2020年,蔚來的給投資者交了一份十分亮眼的答卷:總營收同比增長107%;毛利潤和毛利率由負轉正;銷量同比增長1倍多。不過,蔚來當年凈虧損53億元,雖然同比收窄53.0%,但依然面臨極大的資金挑戰。 即便如此,李斌仍表示, 蔚來2021年的研發投入計劃由2020年的24.87億元翻番至50億元;線下門店和充換電站的布局將繼續擴大,而且要加大對“內蒙、黑龍江、新疆等沒有人愿意去建基礎設施地區”的投入。 一切的投資都為堅守的定位——高端市場。

蔚來從打響品牌,到持續擴張,依賴的都是高成本的服務模式。這決定了蔚來無法走特斯拉,乃至理想汽車的逐步大眾化路線。非不愿也,實不能爾。

當然,繼續在高端市場,日子也可以過得很好。只是,我們還難以想象,蔚來究竟會以什么形式,實現自我造血和盈利。

1 財報概覽:銷量提升、毛利轉正、虧損縮減、燒錢依舊

和2019年相比,蔚來2020年的經營和財務狀況有明顯好轉。

○銷量:2020年同比增1倍,2021年Q1預計超2萬輛

目前,蔚來在售的電動汽車有3款:蔚來ES8、蔚來ES6和蔚來EC6。2020年第一到第四季度,這三款電動汽車的總銷量持續提升,全年交付43728輛,同比增長112.63%

資料來源:蔚來官微

2021年一月和二月,蔚來電動汽車分別交付份7225輛和5578輛,李斌在財報電話會議上表示,預計2021年第一季度交付20000到20500輛,環比增長約15%至18%。

○毛利潤和毛利率:雙雙轉正

賣一輛虧一輛,是不少新造車企業量產之初的普遍困境,蔚來亦然。2020年,蔚來終于實現了毛利潤和毛利率雙雙轉正。

資料來源:蔚來財報

2020年,蔚來總營收約162.58億元,同比增長107%。其中,汽車銷售收入為151.83億元,同比增長106%。 毛利方面,2019年蔚來毛利潤為虧損11.99億元,2020年毛利潤增至18.73億元;2020年毛利率為11.5%,2019年則為-15.3%。2020年,蔚來凈虧損53.04億元,較上年同期的112.96億元大幅縮減。 另外,截至2020年末,蔚來現金及現金等價物等共計425億元。

○研發、銷售和行政等費用縮減

相比2019年,蔚來在研發、銷售、行政和一般費用方面的支出也有較大縮減。 財報顯示,2020年,蔚來的研發支出為24.88億元,去年同期為44.29億元。2020年的銷售、行政和一般支出為39.32億元,去年同期為54.52億元。 但李斌在財報電話會議上表示,蔚來2021年研發投入計劃翻番至50億元。這樣一來,凈虧損仍高達53億元的蔚來,未來的資金壓力依舊不小。 即便如此,蔚來仍堅守高端電動汽車的定位。

2 堅守高端:兩個“毫不動搖”

“蔚來車主一貫致力于和我們共同建立和成長的用戶群,我們2020年的出色表現,也歸功于這些忠實用戶的大力支持。”李斌在蔚來財報末尾這樣評價。

蔚來汽車CFO奉瑋也在財報中強調,蔚來將繼續科技創新、加強財務表現,并堅持為用戶提供最佳體驗毫不動搖,在產品、核心技術和用戶服務方面的投資毫不動搖。

自創立之初至今,不論是車型定價、門店建設、充換電布局,還是用戶服務,蔚來走的都是一條高舉高打的路子。

這條路線一方面讓蔚來在車主中獲得了如潮好評,打破了合資品牌在中國高端汽車市場的絕對壟斷地位,另一方面也讓蔚來面臨著持續的現金流挑戰。甚至在2019年后半年,蔚來不得不大幅裁員超千人,以節省開支,開源節流。

2020年,研發、銷售、行政和一般費用之初縮減,也是蔚來虧損大幅收窄的主因之一。 蔚來一向被看做“中國的特斯拉”,而反觀特斯拉,從最初“有錢人的玩具”到如今年銷近50萬輛的偏大眾化車型,走通了一條由上至下的產品路線,實現了扭虧為盈。因此,很多人都會問,仍在大把燒錢的蔚來,會仿效特斯拉,涉足中端市場嗎? 李斌對此多次表態,不會。

在2021年1月的蔚來二手車業務發布會上,李斌表示,不同于特斯拉要成為福特這樣的大眾車型,蔚來會堅守高端車定位,寶馬奔馳奧迪的油車賣多少錢,蔚來電動車就賣同樣的價格,而且服務、性能和智能化水平更高,這是蔚來的整體策略。 在財報電話會議上,他重申,“近期不會進入大眾市場,從可能性的方面肯定是有的,長期是從更積極的方式去進入大眾市場。” 從市場反應看,即便蔚來想往低走,可能也難以復制特斯拉Model 3的爆款戰績。

自2019年后半年,蔚來ES6上市之后,這款價格更低的高端車銷量就一路上揚,遠超蔚來首款車型——價格最貴的ES8。但尷尬的是,這款車雖然比自家兄弟賣得好,但卻沒有像Model 3讓特斯拉熱賣那樣,幫助蔚來取得火爆的銷售成績,乃至助力蔚來扭虧為盈。

資料來源:上險數

以價換量效果不明顯。眼下,在巨大的資金壓力面前,蔚來只能繼續追求單品毛利。

3 砸錢,再向高端走

在一位汽車分析師看來,如果此時選擇進入中端市場,蔚來股價大跌是大概率事件。而蔚來也沒有選擇向下走,而是繼續加大投入,從高端走向更高端。

○車型:第二代純電平臺耗資巨大

車型方面,2021年1月,蔚來發布了旗下首款純電動轎車,不論續航還是智能水平,都勝過ES8、ES6和EC6。當然也不便宜,補貼前起售價44.8萬元,首發版補貼前售價52.6萬元,和ES8價格相當。

在蔚來財報中,李斌著重介紹了ET7,對這款車的期待極高。如果能按時上市交付,蔚來ET7也有望代表中國智能電動汽車的最高水平,但要為此付出的代價是——花錢。 蔚來ET7基于蔚來全新開發的第二代純電平臺打造,李斌所說的50億元研發支出中,該平臺所占的開發比例不會小。

○充換電站:向內蒙古、黑龍江、新疆傾斜

截止2020年底,蔚來已建成127個超充站和1700多根目的地充電樁。

在財報電話會議上,李斌介紹,2021年,蔚來將開始部署二代換電站,全國換電站總量超過500座。到2021年,蔚來計劃累計建成600座超充站和15000根目的地充電樁。 和目前的第一代換電站相比,第二代換電站的換電能力、效率和便捷性都有提升。成本方面,第二代換電站,通過車-站-云之間的無線通訊,以端云結合的方式,進行遠程調度、監控、維護,能實現無人化值守。

2020年12月,蔚來宣布打通全國第一條川藏快充路線

值得一提的是,在充電網絡布局上,李斌表示,蔚來會向加往偏遠的地方傾斜,“如內蒙古、黑龍江、新疆等沒有人愿意去建基礎設施的地方,我們今年會針對這些地區加大投入,我們認為在所有地方的電動車用戶都應該有好的體驗。”

○門店布局:有BBA的地方就有蔚來

蔚來要和BBA油車競爭,不僅價格對標,銷售布局也要對標。 截止2020年底,中國有31家蔚來服務中心158家授權服務中心,2021年,蔚來將繼續改善服務體系。 在財報電話會議上,李斌表示,2021年計劃新建20家蔚來中心和120家蔚來空間,門店總數達366家。“蔚來的基本策略是,只要有BBA的城市,我們就一定會去建設線下門店,今年底就可以實現覆蓋。”他說。

○用戶為王

近乎完美的用戶服務,是蔚來堅持高端路線的核心之一。 蔚來車主對蔚來品牌的高度忠誠度,正是來自蔚來極度的關懷體驗。舉個例子,一位資深蔚來車主,有一個蔚來專屬服務群,群里除了他和妻子兩人,剩余7個人都是蔚來員工,任何問題都會在2分鐘之內得到答復。

蔚來總裁秦力洪曾介紹,蔚來對客服的評價,不是看他能帶來多少增量用戶,而是看原有用戶的反饋如何。而這種無微不至式的用戶服務,背后是巨大的人力成本支出。 除了對用戶多對于的服務,李斌所說的在偏遠地區,包括青藏線投建充電站、覆蓋BBA銷售范圍的店面布局、自稱“不是為賺錢,是為現有用戶全生命周期利益最大化”的二手車業務,都算得上是不計成本,至少是不計短期成本的投入。 核心目的只有一個——提升用戶體驗,維護高端客群。 如李斌所說,“特斯拉經常搞一個新聞,收割一批訂單。

蔚來就不會用這種脈沖式的方式(獲取訂單),我們會通過服務網絡、體驗改進和用戶口碑來逐步提高銷量,因此我們沒有降價,也能帶來毛利率提升。” 大投入、重客戶、打高端、不降價……蔚來自始至終走的都是一條向上,再向上的高端電動品牌路線。

2020年的財報證明,蔚來的堅守是有價值的,不論銷量還是價格,蔚來都已超過BBA等傳統豪華品牌。 只不過,錢,還是缺的;高端,還是要繼續的。 雖然李斌曾說,“公司(不是NIO品牌)進入大眾市場的可能性是有的”,他也曾自信地表示,“大眾車對我們沒什么門檻,貴的都做了,便宜的還不能做嗎?”但對于蔚來,既然ES6和EC6無法復制Model 3的戰績,堅守高端,恐怕只能是眼下的必由之路。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12115瀏覽量

231572 -

蔚來汽車

+關注

關注

1文章

646瀏覽量

20483

發布評論請先 登錄

相關推薦

蔚來宣布實現江蘇換電縣縣通

蔚來螢火蟲品牌計劃明年出海

蔚來在澳勝訴奧迪商標案

廣東電網與蔚來合作,肇慶首座蔚來換電站正式上線

蔚來與CYVN攜手在阿聯酋建立研發中心

銷量穩健,蔚來在高端純電市場的引領地位得到穩固

蔚來第50萬輛量產車下線,江淮汽車、蔚來等七家車企齊聚合肥

深藍汽車與蔚來充電實現互聯互通

變電站運維系統在蔚來汽車換電站的應用案例

工商網監

工商網監

評論