智慧城市發展概況及其范疇

智慧城市發展概況及其范疇

隨著新基建政策、“十四五”規劃和二〇三五年遠景目標建議的出臺,我國進入了以5G、人工智能等新型技術為引導的智慧經濟建設新時期。十四五規劃明確指出要加快數字化發展,推進數字政府建設,新基建政策也提出城市設施的全面信息化與數字化,智慧城市建設迎來新的發展機遇。

自2005年左右,我國的一些科技企業開始發展云計算、區塊鏈等技術,如今,各大科技互聯網巨頭的技術能力已較為成熟。在新基建浪潮推動下,許多巨頭企業也正在將新的技術應用于新的場景。我們希望通過對百度、阿里、騰訊、華為四家科技互聯網巨頭企業以及全球科技互聯網巨頭企業的分析,探究我國智慧城市的建設路徑,并展望未來發展前景。

智慧城市發展概況

1)智慧城市概念及其范疇

智慧城市(Smart City)概念,最早可追溯到2008年IBM公司在美國紐約發布的《智慧地球:下一代領導人議程》主題報告。在這篇報告中,IBM以“智慧地球”為主題,提出要將新一代信息技術應用到各行各業當中,進而引發了建設智慧城市的熱潮。2010年,IBM正式提出了智慧城市的概念和愿景。

智慧城市的參與者主要是政府和企業兩大主體,但由于出發點和側重點不同,目前尚無統一的權威性定義。億歐智庫認為:智慧城市是基于信息通信技術(ICT),全面感知、分析、整合和處理城市生態系統中的各類信息,實現各系統間的互聯互通,對城市運營管理中的各類需求做出智能化響應和決策,優化城市資源調度,提升城市運行效率,提高市民生活質量。

我國2015年發布的《智慧城市標準體系框架》,也對智慧城市的具體范疇進行了如下界定:

2)全球智慧城市發展進程

在智慧城市概念提出之初,世界范圍內的主要國家基于能源節約、環境保護目的,利用新興信息技術,通過簡單的數據收集與處理,得出高效節能的城市管理方案。如今,以各類云技術為代表的新一代信息技術已經廣泛運用于這一領域。

3)我國智慧城市發展歷程

我國智慧城市的發展歷程,以一系列政策文件為引導,輔以新的信息技術,穩步推進。智慧城市建設至今經歷了初步探索、落地實施階段,在2016年前后進入了轉型升級期,主要體現在兩個方面:一方面,智慧城市的概念被進一步拓展,逐漸從政府管理走向社會生活;另一方面,AI、VR、物聯網等新技術也將在智慧城市領域產生更大效能,城市的智慧化將走向集成、全方位的新時期。

4)智慧城市市場規模

根據住建部統計,截至2020年4月,我國累計智慧城市在建試點數量達到749個,占全球總數近一半,連續多年位居世界首位。另一方面,中國招標投標公共服務平臺的數據顯示,我國2019年智慧城市中標項目數達到了22149個,較上年增長了55%,中標數的增加也體現了市場的活躍表現。

根據IDC2020年發布的《全球智慧城市支出指南》,中國的智慧城市市場規模占全球的22.7%,僅次于美國和西歐地區,作為一個高技術含量、高附加值的新產業,智慧城市市場規模大、發展潛力大。據IDC預測,2020年中國智慧城市市場支出規模將達到266億美元,且在未來五年內將繼續保持15%以上的年復合增長率。

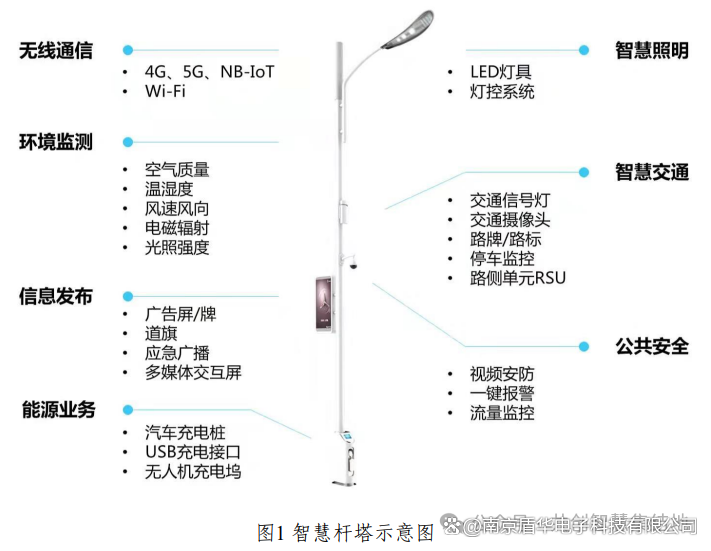

5)智慧城市架構

基于智慧城市的概念和范疇,結合智慧城市的相關理論與實踐,我們將其總體架構概括為五個層級:物聯感知層、網絡通信層、計算存儲層、數據與服務融合層和智慧應用層。在我們的研究中,各大智慧城市服務商提出的產品與服務體系均遵循這一基本架構。

BATH四大巨頭智慧城市布局對比分析

本部分,我們將梳理百度、阿里、騰訊和華為智慧城市業務布局,探析各自在智慧城市領域的差異化發展。整體上看,我國智慧城市發展呈現出自上而下的態勢,由政府主導布局,具備技術資質的企業再提出相應的解決方案。四大巨頭都是先布局云服務,再從ToG業務出發,逐漸過渡到到ToC業務,布局智慧城市。基于這一邏輯,我們將從云服務的發展歷程、智慧城市布局概況與業務能力等方面進行分析。

1)百度智能云

百度智能云在2018年正式由智能云事業部升級為事業群組,智慧城市上升為百度云業務的重要戰略組成部分。其智慧城市解決方案為“1+2+1”城市大腦結構。

百度智能云在智慧城市布局上有著較為完善的體系,基礎技術比較成熟,但其某些產品在智慧城市解決方案中的應用度仍有不足:如智能視頻技術與智慧城市的實時聯動性、物聯網硬件與平臺聯動性等。未來,百度智能云可以進一步從技術層面拓展云服務產品的應用場景。

另一方面,百度已有業務與智慧城市能產生較好的聯動:百度搜索引擎——具備大數據、信息搜索、市場感知能力;百度地圖——與交通和城市管理聯動;AI助手小度——從消費者層級向政府用戶轉移,加持智慧城市業務。

2)阿里云

阿里是全國最早布局云計算與大數據業務的互聯網公司之一,其技術發展水平處于世界前列,如今,阿里已擁有完善的云服務產品體系,在智慧城市領域也提出了相應的解決方案。

阿里云服務起步早,技術積累時間長,在各類云服務項目中積累了豐富的實踐經驗。

在近15年的項目實踐中,阿里在智慧城市領域的布局也較為成熟:具有獨特的數據駕駛艙為行政人員提供了便捷的操作平臺;云技術的先進性和解決方案的完善性讓阿里中標項目額位居前列,在我國智慧城市服務商中處于領先地位。

另一方面,作為一家規模巨大,業務多元的互聯網巨頭公司,阿里自身的各類業務也對其智慧城市布局產生了推動作用:阿里控股的高德地圖在交通與城市管理方面可以為阿里云提供有效的地理信息支持;淘寶、支付寶等電商與支付平臺將產生大量的電商與支付數據,可服務于城市消費與市場管理等領域;金融平臺螞蟻金服也在泛金融領域提供了一系列的業務和數據支持。

3)騰訊云

騰訊云“WeCity未來城市”基于騰訊云產品和能力基礎,從數字政務出發,擴展至城市治理、城市決策、產業互聯,并推出相應的解決方案,通過微信、微信小程序等工具觸達用戶。

騰訊智慧城市服務的核心優勢在于其社交平臺業務的加持。證照服務、高頻服務、政務民生等功能高度集成于微信小程序平臺,極大地減少了用戶的學習和使用成本;公眾號、空間、朋友圈等公共社交平臺又能夠促進產品的推廣,提高觸達用戶的頻次。

騰訊基于社交業務和豐富的用戶資源,與各級政府合作推出智慧城市服務,利用大流量的社交優勢推出熱門工作號,開拓市場、發揮2C優勢;進而再通過騰訊云服務的技術創新,將智慧城市業務拓展到教育、醫療、文旅等細分領域,構建完善的智慧城市服務體系。

4)華為云

華為云的智慧城市解決方案布局,主要圍繞智慧城市未來發展趨勢布局。華為將智慧城市發展趨勢總結為三點:城市治理智能化、公共服務透明化、基礎設施集約化。智慧城市解決方案圍繞這三點趨勢展開。

華為云的智慧城市布局結合智慧城市未來發展趨勢,從城市大腦出發,布局云平臺與大數據系統,形成1個數字平臺、1個城市大腦、N個應用場景的“1+1+N”模式,具有較好的包容性與適配性。未來,該方案可延展新場景,并且接入中央平臺的效率更高,搭建通道的成本更低。

BATH橫向對比

四家巨頭企業的云服務業務,經過了十余年的發展與探索,都已具備較高發展水平,其中智慧城市解決方案的差異,主要體現在細分領域的布局上。

現階段各大巨頭企業智慧城市業務主要集中于支撐技術與平臺、安全與保障、管理與服務三大板塊,其中支撐技術與平臺、安全與保障板塊的布局差異性較小,在管理與服務的具體布局領域上有所不同,此外,各大巨頭在基礎設施、建設與宜居、產業與經濟等領域布局均較少。目前,BATH處在技術發達,但布局領域有限,未來將根據國家政策與業務發展需求,將云服務投入新的智慧城市場景中。

從招標情況來看,百度在智慧城市項目的中標額上較其他三家公司更少,實際落地項目數量也不多。其中,華為系智慧城市項目平均招標額高于其他三家公司,主要是由于華為智慧城市的中標項目多為全局性的軟硬件設施建設,也與其“1+1+N”的智慧城市布局有關。

國外互聯網公司典型案例梳理

1)Google

谷歌旗下的Sidewalk Labs工作室將智慧城市定位于“現實世界與數字世界的交匯點”,嘗試用一系列新的軟硬件產品,解決污染、能耗、交通擁堵、生活成本高等城市問題。該工作室主要承接了“明日多倫多”改建計劃。這一計劃包含:在多倫多Quayside修建新式住宅、零售、辦公空間;植入自動駕駛汽車、自動感應的城市設施、機器人等新型產品;通過建筑材料和城市節能系統的改造建成更加環保的碳中和城市。但由于模式不成熟以及成本高昂等原因,該項目于2020年初被擱置。

2)Apple

作為一家以智能硬件產品為主要業務的科技公司,Apple的智慧城市布局圍繞自身的產品展開:從核心硬件Iphone、Ipad與Mac,到可穿戴設備、家居和配件,再到基于Siri、Homekit的應用服務體系,這些軟硬件系統集成于IOS平臺,共同構成智能家居乃至智慧城市體驗。對于蘋果而言,這些布局的出發點和落腳點,都是達成硬件的生產迭代,并促進銷量的增長。

3)微軟CityNext

微軟的智慧城市布局以“安全、健康、教育、可持續與數字化”為中心,衍生出一系列解決方案,與城市政府對接,其主要架構為:技術(云計算、移動設備、數據分析平臺、社交網絡)-解決方案(城市指標儀表板(CityNext Dashboard)、智能交通(Intelligent Traffic)、智能市民服務大廳(Smart Citizen Service Hall)、智能健康護理(Intelligent Healthcare)。目前微軟CityNext計劃已經與200多個城市政府建立合作,提供了700多個智慧城市解決方案。

4)亞馬遜AWS

亞馬遜云服務平臺Amazon Web Services(AWS)通過向政府出售云服務的方式,運用自有的云服務產品,為政府提供降本增效的智慧城市解決方案。這些方案主要包括:簡化數據傳輸、災難恢復和業務連續性(在云空間輸入數據,對業務效果進行檢測,模擬災難恢復效果)、數據分析與管理、合規性等。AWS已與NASA、美國司法部、亞利桑那州政府等諸多政府部門建立合作,成為全球領先的智慧城市服務商。

智慧城市路徑分析

通過對國內外企業智慧城市業務布局分析,我們可以得到企業智慧城市業務的兩條路徑:

路徑一:以企業為主導的“產品--解決方案”路徑,典型企業如Google、蘋果。這一路徑下,智慧城市的構建主要基于智能產品體系,新產品的產生是發展的新方向和新服務誕生的前提條件。

路徑二:以政府為主導的“解決方案--產品”路徑,典型企業如微軟、亞馬遜、BATH。這種路徑下,智慧城市服務商所提供的解決方案主要取決于國家有關政策或者是政府部門的具體需求,智慧城市的推進是一個自上而下的過程,智慧城市服務是基于企業原有云服務的調用,并對云服務產品進行重組,以適配政府的具體需求。

總體來看,路徑二是我國智慧城市發展方式:即國家政策提出智慧城市部署,企業根據政策再提供相關解決方案;同時,路徑二所形成的智慧城市布局,更具全局視野,更有利于形成高度集成化、協同化的智慧城市體系。

我國智慧城市現狀總結與未來展望

智慧城市的市場空間與發展潛力非常大。目前我國智慧城市服務商在智慧城市架構中的基礎設施、建設與宜居、產業與經濟、管理與服務中布局的業務較少,這些領域未來將成為智慧城市業務的重要增長點。智慧城市的技術應用中,云技術的應用集中在彈性云計算、存儲、數據庫和大數據系統;機器學習、人工智能、物聯網等新技術尚未得到充分應用。

未來,智慧城市將向整合性和生態性發展。智慧城市解決方案將集成各垂直細分場景,最終以一攬子服務提供給購買者,所以,智慧城市在巨頭游戲之下,與智慧城市業務相關的小企業面臨選擇和站隊的情況;同時,各應用場景集成于統一平臺,便于統籌管理。

智慧城市堅持以人為本,可持續發展理念。一方面,從城市居民的生活需求出發,構建智慧城市服務體系,并且實現無感智慧化體驗;另一方面,智慧城市也應考慮軟硬件迭代的便捷性與低成本,以便捷的操作與最低的成本實現智慧城市的更新升級。

責任編輯:haq

-

互聯網

+關注

關注

54文章

11149瀏覽量

103251 -

智慧城市

+關注

關注

21文章

4262瀏覽量

97288

發布評論請先 登錄

相關推薦

智慧用電促進智慧城市的大力發展

云天勵飛積極推動深圳智慧城市發展

智慧城市在可持續發展中的應用

智慧城市的定義與特點

智慧園區系統開發對智慧城市建設發展的促進

智慧城市管理系統:引領未來城市發展的創新力量

建設智慧城市的要素

工商網監

工商網監

評論