全球CIS市場未來走勢分析

全球CIS市場未來走勢分析

目前,全球芯片總體處于缺貨漲價狀態,CIS(CMOS圖像傳感器)市場也是如此,有消息顯示,進入2021年以后,全球第二大CIS廠商三星已經將其CIS的價格提升了40%,而其他CIS供應商的價格也提升了20%左右(這里主要涉及的是應用在中低端手機的500萬和800萬像素CIS)。

實際上,這種情況在2019年就出現了,并延續至今。當時,隨著上游晶圓的產能愈發緊張,CIS芯片的供貨缺口也進一步加大。500萬像素及以下的CIS出現了兩次大規模漲價,而漲價的廠商大都分布在我國大陸地區,其中,格科微、思比科、比亞迪等多家CIS芯片廠商的缺貨情況尤為明顯,當時都進行了調價操作。

擴充產能

為了應對市場需求的爆發性增長,從2019年開始,各大CIS廠商就開始了擴充產能的操作,特別是兩大巨頭索尼和三星,更是動作頻頻。

過去兩年,晶圓代工產能總體利用率飽滿,特別是在2019年,臺積電、中芯國際和華虹宏力等幾家代表企業,產能利用率普遍超過95%。而在這其中,CIS產能更是成為了稀缺資源,好幾家廠商拿著大筆資金,就是找不到產能。即使是業界老大索尼,也破天荒地向臺積電求救,因為它自家的產能已經不能滿足客戶的需求了。

正在這種背景下,各大廠開始增加產能。

2019年底,全球霸主索尼自家的產能已經應接不暇,該公司決定將旗下高端CIS交由臺積電代工,這是索尼首度外放高端芯片訂單。

按計劃,索尼放出的CIS訂單,將在臺積電南科14a廠導入40nm制程生產,2020年第三季度試產,初期月產能2萬片,并于2021年第1季度量產,后續很可能會擴大產能,索尼更高端的CIS芯片有望導入臺積電的28nm制程。

除了交由臺積電代工之外,索尼也在日本國內積極擴產,據悉,該公司計劃在未來3年內投資7000億日元,用于擴建新廠房。

近幾年,三星一直在CIS技術上尋求突破,并于2018年6月推出了ISOCELL Plus技術。在推出新技術的同時,三星也在提升CIS生產能力,2017年,三星就開始擴充12英寸CIS產能,并于2017年開始改造12英寸DRAM產線FAB 11,用于生產CIS,2018年底完成改造;同時對FAB 13進行改造,據悉,FAB 11和FAB 13的原有產能為每月7萬片,原計劃于2019年底全部轉為CIS產能。

三星原本擁有1條CIS芯片專用產線,名稱為S4-Line,該公司現有CIS產能約為4.5萬片/月,隨著FAB 11和FAB 13線轉為CIS專用線,三星的產能將擴充到12萬片/月,目標是超過索尼每月10萬片的產能。

三星啟動轉線計劃充分說明CIS芯片市場的火爆程度,且在未來幾年仍將持續下去。此外,轉線計劃是在2018年底開始的,當時DRAM已經進入降價周期,通過將DRAM產線轉為CIS芯片專用線,三星還能夠規避存儲降價帶來的不利影響。

據了解,三星原本計劃2021年新增內存產能4萬片晶圓/月,現在決定將產能投資減少到3萬片晶圓/月,這部分產能將轉向CMOS傳感器芯片,以應對全球缺貨的情況。早前還有消息指出,三星計劃降低部分DRAM產能,以確保全球大缺貨的CIS芯片,以滿足這部分的客戶需求。作為全球第二大的CMOS圖像傳感器供應商,三星對市場的價格走向影響巨大。

此外,豪威(OmniVision)、安森美和意法半導體也都在擴充產能。

除了以上傳統CMOS傳感器廠商之外,近兩年,新入局者SK海力士一直在加大存儲芯片之外業務的投入力度,特別是在晶圓代工和CIS方面,似乎在模仿三星的成功道路。

而在CIS領域,SK海力士也成為了近兩年的黑馬。中國臺灣地區的Yuanta Research發布報告顯示,在2018年全球CMOS圖像傳感器的市場當中,有些出人意料的是,SK海力士排在了第四位,市占率為5.6%。

在晶圓代工領域,CIS的主要參與者還有中國大陸的中芯國際和華力微電子,它們的CIS晶圓產能規模分別位列全球第四、第五。

市場分化

在CIS市場一片漲聲的背景下,也出現了分化的情況,那就是在中高端市場。據日經新聞報道,2021年1-3月,用于智能手機的1300萬像素CMOS圖像傳感器批發價格為每個1.55美元左右、較前一季度(2020年10-12月)下滑3%,連續第3季度呈現下滑態勢。

在全球范圍內,中高端CIS市場主要掌握在索尼手中,無論是其自家工廠生產的產品,還是交由臺積電代工的,都是以中高端CIS為主。

據悉,在2020年10-12月,索尼的CIS產量為11.7萬片(以12吋硅晶圓換算),高于原先預估的11萬片,預估2021年1-3月的產量將增至12.7萬片。該公司自家工廠產能全開。

2月初,索尼在其法說會上表示,因為該公司大客戶華為受到美國制裁,索尼在2020年9月停止了供貨CIS給華為,不過之后已于2020年11月下旬重啟部分產品的出貨。但這一制裁事件對索尼的中高端CIS出貨產生了較大影響,加上該公司在過去一年多時間里擴充了產能,此消彼長,在2020年末到2021年初的這段時間里,全球中高端CIS出貨開始出現供應量上漲,但市場需求量較之前出現萎縮的現象。這就導致了前文所說的中高端CIS連續第3季度呈現下滑的態勢。

據悉,在2020年第四季度,索尼的CIS銷售額同比下滑了13%,該公司將2021年度(2020年4月-2021年3月)的CIS銷售額目標定為8700億日元(上年度為9302億日元)。可見,索尼的營收同比在下降,之所以如此,除了中高端產品銷售下降之外,最大的競爭對手三星對其市場份額的蠶食愈加猛烈。

在強勁發展勢頭和全球缺貨的大背景下,三星一直在擴產,目前來看,進一步擴充CIS產能成為三星爭奪這一市場的最直接方法,按照計劃,該公司將在2021年把一座DRAM廠房轉換成CIS產線,從而實現增產20%的目標。三星原計劃2021年新增內存產能4萬片晶圓/月,現在決定將產能投資減少到3萬片晶圓/月,這部分產能將轉向CMOS圖像傳感器芯片。

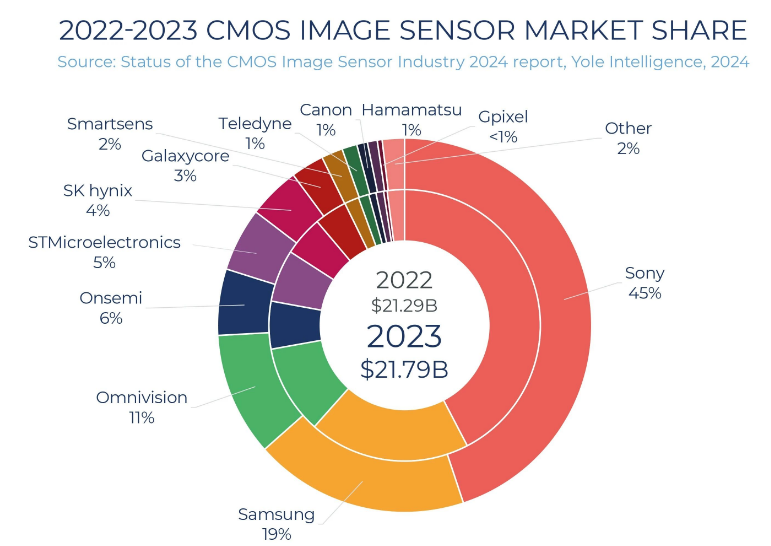

很明顯,三星此舉就是要追趕CIS龍頭索尼。據統計,2020年7-9月,在全球CIS市場,三星市占率為21.4%,索尼為44.2%,

由于較晚進入市場,特別是在中高端產品方面,三星與蘋果和華為等大廠之間的業務量有限,不過卻吸引了更多中小客戶,如小米、vivo等,在華為禁令下,這些手機廠商客觀上獲得了不少利益,而作為CIS供應商的三星也因此獲利。

未來走勢

雖然整體CIS市場的需求依然旺盛,但在一些細分市場,已經出現供應量增長大于需求量增長的情況,如上文所述的索尼中高端CIS銷售情況。

而且,從增長率角度來看,全球CIS市場在未來幾年恐怕難以維持過去兩年的火爆景象。來自Yole的數據顯示,2019年CIS市場規模為193億美元,同比增長了25%。在Covid-19疫情出現之前,該公司預計,2020年,該市場將增長7%,達到206億美元,增長率明顯下降了,如下圖所示,今后幾年的增長率,總體呈下降態勢。

驅動CIS市場增長的應用包括智能手機、汽車和安防,這其中,手機是最大的市場,過去兩年,之所以出現爆發式增長,很大一部分原因在于手機的多攝像頭化。然而,隨著2020年美國加強對華為的出口管制、導致華為智能手機產量減少,而各家CIS廠商為了將產品賣給小米等華為以外的手機廠商,引發價格競爭,且在不斷加劇。有日本分析師表示,為了壓低5G智能手機零件成本,今后兩年內,多攝像頭化趨勢可能會放緩,很可能會導致CIS價格下降。

責任編輯:tzh

-

傳感器

+關注

關注

2550文章

51056瀏覽量

753254 -

芯片

+關注

關注

455文章

50756瀏覽量

423341 -

索尼

+關注

關注

18文章

3192瀏覽量

104841 -

CIS

+關注

關注

3文章

194瀏覽量

29611

發布評論請先 登錄

相關推薦

車載CIS市場保持增長,思特威、豪威、安森美加速技術迭代

AI模型市場分析

全球激光加工市場分析

全球SiC與GaN市場發展趨勢,未來將迎來快速增長

CIS市場,新變局

OrCAD Capture CIS 搜索框消失問題

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

存儲器市場價格走勢預測:2024年回升

傳SK海力士考慮減少CIS產量

賦能自動駕駛,車載CIS量價齊升

工商網監

工商網監

評論