國產組件已實現進口替代,大尺寸組件將成為市場主流產品

國產組件已實現進口替代,大尺寸組件將成為市場主流產品

光伏組件是生產光伏發電系統和光伏應用產品的重要一環。經過多年發展,當前我國光伏組件已經實現了進口替代,并在國際市場上具有領先的競爭力。近年來,下游光伏裝機容量需求不斷增長,在此激勵下,全球廠家光伏組件廠家出貨量持續上升。未來在各種新型組件技術中,大尺寸擁有節約組件端成本的優勢,將更受下游終端用戶青睞。

光伏組件為光伏產業鏈重要一環

單體太陽電池不能直接做電源使用,作電源必須將若干單體電池串、并聯連接和嚴密封裝成組件,因此光伏組件是可以單獨提供直流電輸出的最小的不可分割的太陽電池裝置。光伏分為硅料、硅片、電池片、組件四個環節。光伏組件是光伏產業鏈條中的下游重要環節,位于光伏電池和光伏系統之間。

國產組件已實現進口替代,具備國際競爭力

我國光伏組件設備一共歷經三個階段:

第一階段為發展初期,光伏組件的市場和技術都在外,國內廠商高額進口西方的技術和設備,利用國內的資源和勞動力進行生產和加工,然后向外出口價值量較低的組件產品。

第二階段從2000年開始,國產組件設備開始替代進口設備,在解決有無問題之后,組件廠商大部分以出口為導向,但難以贏得外國客戶的認可。

第三階段,光伏產業興起,隨著技術難度的攻克,國產組件設備在價格端具備更大的優勢,交貨周期更短,服務響應更為及時,2018年,除功率測設設備,我國光伏組件設備基本已經實現進口替代。

圖表2:我國光伏組件發展階段

在全球市場上,我國光伏行業在組件環節的優勢較大,根據PV InfoLink對全球十大組件出貨商的統計,2017-2020年以來,國內組件廠商在全球的競爭對手僅有美國的First Soler,韓國的韓華集團。

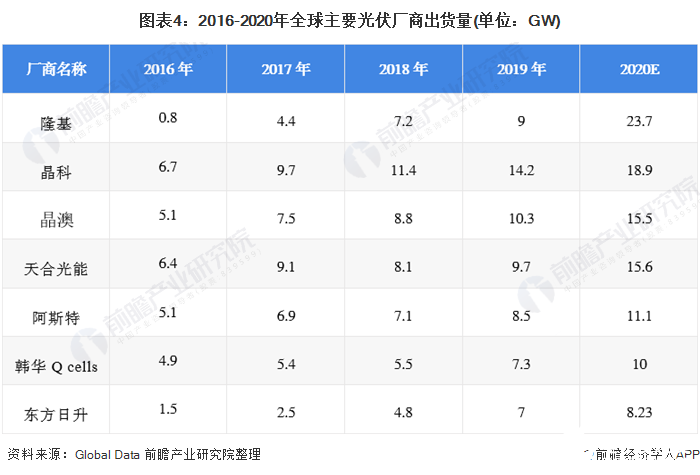

下游出貨量提升,促進廠商擴張產能

2016-2020年,全球主要廠商的組件出貨量不斷提升。2020年,隆基股份組件出貨量約為23.7GW,同比2019年增長163.33%,躍升至行業首位。同時,晶科、晶澳等龍頭組件廠商的出貨量也實現了超過30%的增長。廠商擴張產能主要為滿足下游光伏裝機容量的增加。

大尺寸組件將成為市場主流產品

隨著硅片尺寸的擴大,新型組件可以通過增加少量的硅片成本,獲得更高的組件端成本節約,進而提升大尺寸組件的產品競爭力。其降本機理為:

1)通量價值,硅片尺寸增加,現有設備產能增加,單瓦組件所攤銷的人力、折舊等成本降低;

2)餃皮效應,利用材料的余量價值,如挖掘邊框的強度余力、支架的強度余力等;

3)塊數相關成本,本質仍是利用材料的余量價值,這一成本僅與組件塊數相關,而與組件面積無關,主要節約體現在接線盒、灌封膠、匯流箱、直流電纜等環節。更高的產品性價比,將大幅提升大尺寸組件的產品競爭力。

以M2升級到M6尺寸為例,上述三種機理降本的幅度約為2.9/5.58/2.18分/W,總成本節約超過0.1元/W。

責任編輯:gt

-

電源

+關注

關注

184文章

17704瀏覽量

249965 -

光伏發電

+關注

關注

28文章

1171瀏覽量

78734 -

電池

+關注

關注

84文章

10561瀏覽量

129480

發布評論請先 登錄

相關推薦

英銳恩科技,以實力打造國產單片機替代品牌!

隆基主流版型組件產品將全面切換升級

有源晶振輸出信號詳解

天合光能:TOPCon組件成為主流,700W+大勢所趨

TE推出插拔式 I O 電纜組件產品介紹-赫聯電子

HarmonyOS開發案例:【使用List組件實現設置項】

HarmonyOS開發案例:【基礎組件Slider的使用】

OpenHarmony實戰開發-如何實現組件動畫。

與眾不同的主板?龍芯國產主板GM9-3003

為什么電源、轉接板、接收卡三合一小間距將會成為主流?

逆變器如何匹配182/210硅片尺寸的超高功率組件呢?

國產數字隔離器實現進口替代的阻礙與突破

工商網監

工商網監

評論