維信諾借殼上市,全力發展AMOLED業務

維信諾借殼上市,全力發展AMOLED業務

集微網報道,在A股市場,目前具備量產OLED能力的廠商主要有京東方、TCL科技、深天馬A以及維信諾等。其中,專注深耕OLED面板領域的維信諾近來恐將迎來控制權變更,或將易主國資:2月28日,維信諾發布公告稱,控股股東西藏知合擬向國資公司轉讓其持有的1.6億股公司股票,約占公司股份總數的11.70%。而其股票也于3月1日開市起停牌,預計停牌時間不超過5個交易日。

從其自身來看,上市以來維信諾便始終專注于AMOLED業務,營收和凈利潤總體也在持續增長。不過看似“完美”的業績背后卻是靠政府連續多年的補助來修飾,事實上其扣非凈利潤已多年為虧損狀態,且數額都高達10億元左右。同時,在面板行業加速分化,龍頭效應日益擴大的背景下,維信諾目前仍未成為一線品牌供應商,或許也將進一步拉開其與競爭對手的差距。

借殼上市,全力發展AMOLED業務

官網顯示,維信諾成立于2001年,前身是1996年成立的清華大學OLED項目組。主營業務為AMOLED新型顯示產品的研產銷,主要產品為中小尺寸AMOLED顯示器件,應用領域主要涵蓋智能手機、智能穿戴、車載顯示等方面。

而其借殼上市的企業是飲品廠商黑牛食品,2016年黑牛食品進行重大資產重組后,將食品飲料全部置出,同時擬通過非公開發行股票募集資金不超過180億元收購OLED行業知名企業國顯光電,從而進軍OLED產業。此時,黑牛食品AMOLED業務的技術和團隊都來自國顯光電和維信諾公司,不過AMOLED及相關業務營收占比為6.1%,食品飲料制造收入仍占據93.9%的比例。

2016年下半年,黑牛食品剝離原有的食品飲料產業,通過對戰略性新興產業的持續投入和對食品業務資產的剝離完成產業轉型,主營業務變更為OLED新型顯示產品的研產銷。并于次年加大對第6代AMOLED面板生產線項目及第6代AMOLED模組生產線項目投資。

2018年,維信諾借殼黑牛食品上市,并置出市場規模及成長性較小的PMOLED業務,全力發展AMOLED業務,主要面向以智能手機和智能穿戴設備為代表的智能移動終端及其他高端應用市場。2019年,除上述領域外,其亦積極布局柔性車載顯示等終端應用領域。

2020年7月,其定增預案獲受理,擬募資金額不超過50億元,發行數量不超4.1億股,其中35億元擬投向第六代柔性有源矩陣有機發光顯示器件(AMOLED)生產線升級項目、15億元用于補充流動資金和償還公司債務,與其現有產品形成交叉互補。

從業務來看,維信諾的業務構架較為明確,始終專注于OLED等面板業務,不僅面板生產線在不斷建設,產能也處于持續爬坡階段。同時,5G商用化的推進加速了智能手機迭代升級,對OLED面板的需求也會相應增加。不過,從維信諾近年來的表現上看,似乎并未實現業績的爆發,更幾乎陷入利潤連年虧損的困局。

扣非凈利三年為負:恐陷政府補助式生存困局

在借殼上市的公司黑牛食品布局OLED產業階段,該公司的經營狀況存較大變動。2016年,黑牛食品實現營收1.59億元,同比下降63.03%,主要是出售子公司及行業發展不佳其主動縮減規模減產導致的銷售業績下降所致。不過凈利潤同比扭虧為盈,則得益于出售子公司帶來的投資收益。

2017年,黑牛食品實現營業收入0.32億元,同比下降80.07%,主要是公司于2016年下半年完成原食品飲料業務和資產的剝離,2017年處于建設期,兩家全資子公司均未投產銷售,營業收入貢獻有限所致。

2018年,受益于智能手機銷量的增加以及OLED面板逐步取代LCD面板作為手機屏幕,完成產業轉型的維信諾迎來了業績的突破。當年其實現營業收入17.78億元,同比暴增5504.44%;但扣非凈利潤卻出現12.14億元的巨額虧損。次年,其營收26.9億元,同比增長51.26%,扣非凈利潤則持續虧損9.4億元。2020年前三季度,其扣非凈利潤仍為虧損6.88億元。

對于扣非凈利潤持續虧損,維信諾解釋:2017年-2019年,公司固安產線處于建設期,尚無營業收入及營業利潤貢獻;2018年-2019年,營業收入主要來自昆山產線,為支持固安產線建設以及日常運轉發生的運營管理費用,產線量產和技術儲備進行的研發投入,以及融資相關的成本費用,從而加大了其經營的虧損程度。

短期來看,維信諾的扣非凈利潤似乎尚無扭虧為盈的可能。不過,其凈利潤卻呈現出與此相反的態勢。2018年至2020年前三季度,其歸母凈利潤分別為0.35億元、0.64億元和負0.27億元,盡管短期出現了虧損,但近幾年還是勉強維持了正向發展,而支撐其凈利潤扭虧為盈的關鍵則主要有賴于政府補助。

年報顯示,維信諾2018年至2020年前三季度收到的政府補助金額分別高達20.31億元、10.56億元和10.33億元。對此,維信諾坦言政府補助對于緩解其產線建設和產能爬坡的運營壓力都發揮了重要作用,并強調隨著產線產能的逐步釋放,未來將逐步減少對政府補助的依賴。

不過從其2020年的業績預告來看,預計2020年實現營收32億元-35億元,歸母凈利潤1.41億元-2.1億元,盡管都維持了正向增長,但扣非凈利潤仍預計虧損7.33億元-8.02億元,其中政府補助影響金額約為7.94億元。

由于面板行業的供需變化呈周期性波動,且下游客戶的話語權較強,經營業績因此也會出現相應波動。但維信諾凈利潤增長的背后卻是較大程度依賴政府補助,似乎缺乏“造血”能力,不僅盈利能力令人質疑,長此以往也會使自身陷入“補助式生存”的困局。

“前狼后虎”:強者恒強格局將持續

另外,從終端客戶來看,直至目前,維信諾已與LG、小米、中興、華米、努比亞、OPPO、摩托羅拉等廠商建立合作關系,并實現量產交付。值得注意的是,上述部分客戶在國內智能手機市場中的銷量并不具顯著優勢,國內手機市場仍處于頭部品牌相對集中的趨勢,諸如華為、蘋果、vivo等品牌商還未采用維信諾的OLED屏幕,而小米和OPPO的OLED屏幕則主要采用三星和京東方的,也就是說,目前維信諾面臨著尚未全面進入一線品牌客戶的局面。

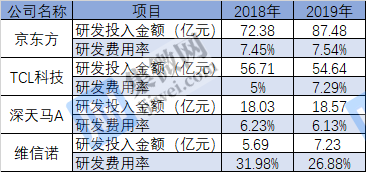

與此同時,與競爭對手京東方、TCL科技、深天馬等動輒上百億的營收相比,維信諾不僅在營收規模上處于弱勢,在研發投入和市占率方面也與之有較大差距,且差距日益擴大。

在研發方面,由于顯示行業技術更新迭代速度較快,因此為保證第6代AMOLED面板產線順利量產,維信諾不斷加大研發投入,累計研發投入由2018年的5.69億元,增加至2019年的7.23億元,同比增幅達2247.85%和27.12%,占營收的比例也達到31.98%和26.88%。

上表可見,盡管其競爭對手的研發費用率都低于10%,但在體量規模的優勢下,研發投入金額都達到數十億元,遠遠超過維信諾不足十億元的研發投入。

而在市場層面,國內面板仍以京東方為龍頭廠商,國際上則是以三星為主導。從全球出貨量來看,盡管2018年維信諾僅次于三星顯示,以2.5%的市占率排在第二位,彼時京東方也只有0.9%;但到了2019年,京東方的市場份額迅速升至4%,并超過市占率為3.5%的維信諾。另據推測,2020年京東方國內市占率將達到35%,而維信諾僅占14%。

具體在OLED應用層面,據報道,京東方已于2020年第四季度開始向蘋果供應OLED面板,主要為翻新的iPhone12系列提供顯示屏幕;TCL華星t4柔性AMOLED產線一期產能和良率也按計劃提升,折疊屏和雙曲屏完成品牌廠商產品交付和上量,并正導入全球一線品牌客戶,且OLED手機面板出貨量提升至全球第四;而深天馬A在廈門投建的天馬顯示科技6代柔性OLED面板生產線(TM18)是目前中國體量最大的柔性AMOLED單體工廠,預計將助力其柔性AMOLED產能規模躋身全球前三、達成千億產業布局目標。

通過與國內OLED面板廠對比可以發現,盡管很早就已經涉及AMOLED面板領域進行研發,但當前的維信諾無疑已經陷入“前狼后虎”的尷尬局面:前有京東方,后有TCL科技、深天馬等,相比之下,維信諾當前的處境十分尷尬!

此外,隨著蘋果從LCD到OLED屏的切換,加之華為、小米、OPPO的高端機型也采用了OLED屏幕,預示著OLED產業風潮將至。另據此前報道,維信諾將分別從華為和榮耀處獲得大筆OLED訂單,前者訂單規模將在500萬部以上,后者的訂單規模也將接近千萬部。在行業的利好趨勢下,獲得大客戶訂單的維信諾,營收能否有較大突破,凈利潤又是否會扭虧為盈,對政府補助的依賴程度又如何?答案都將在其即將發布的財報中揭曉。

責任編輯:lq

-

OLED面板

+關注

關注

1文章

268瀏覽量

26685 -

AMOLED

+關注

關注

28文章

1115瀏覽量

104951 -

供應商

+關注

關注

0文章

333瀏覽量

20107

原文標題:細數那些被市場“拋棄”的手機概念股:“前狼后虎”,維信諾恐陷政府補助式生存困局

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論