淺析機器人行業的發展與模式及技術方向

淺析機器人行業的發展與模式及技術方向

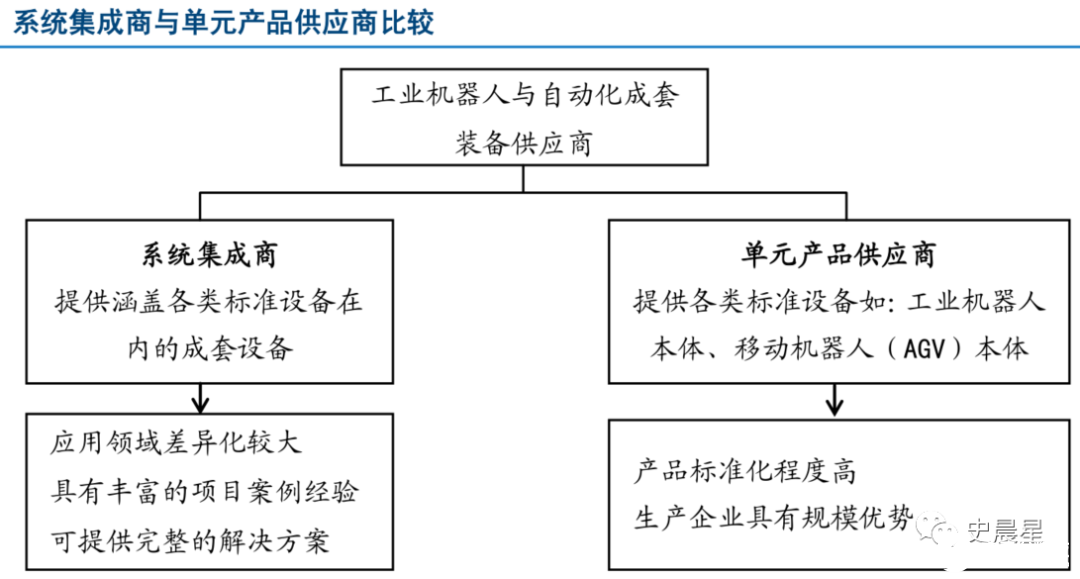

下游集成應用

定義:設計能力、行業理解

下游系統集成應用商采購工業機器人等設備,根據客戶的具體要求,給出合理的設計方案,完成產線的組裝和調試,其核心競爭優勢在于對下游行業的理解、設計能力、歷史業績情況及客戶資源

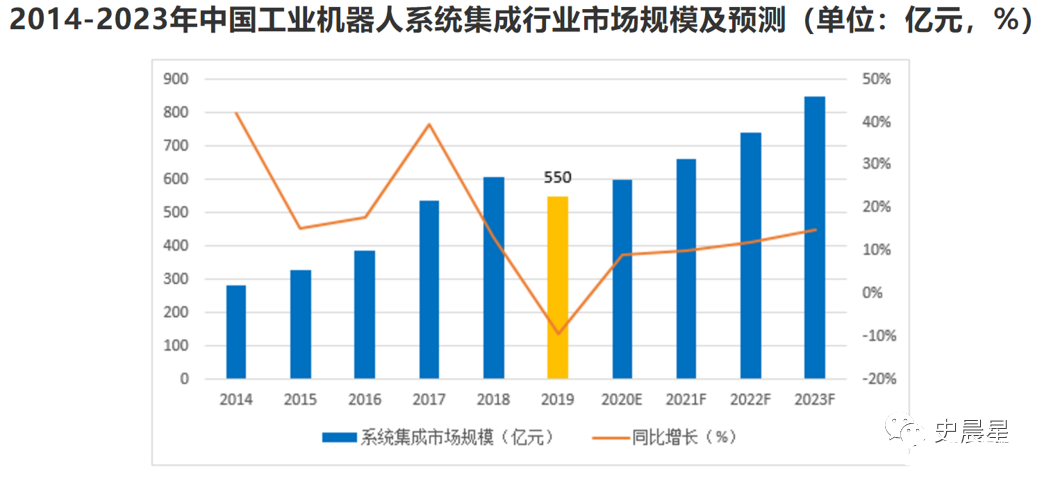

規模:500 億

2019 年中國工業機器人系統集成市場規模 550 億元,預計 2024 年達到千億規模

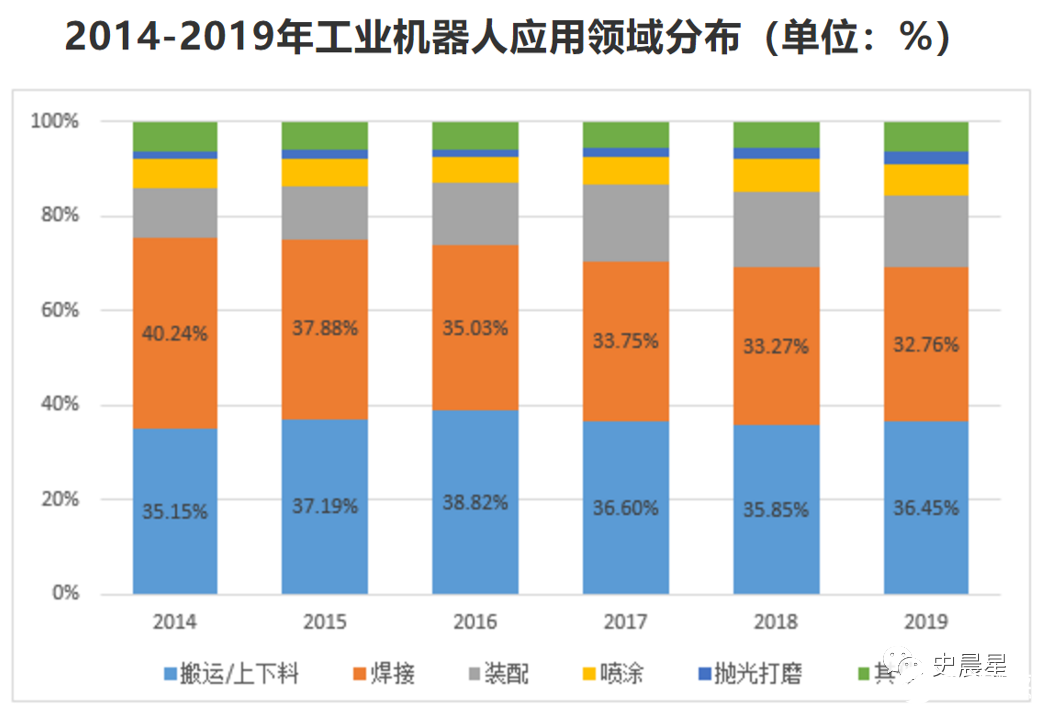

應用:搬運、焊接、裝配、噴涂、打磨

2019 年中國工業機器人應用市場中,用于搬運/上下料、焊接、裝配、噴涂及拋光打磨等操作的機器人占比約為 94%,其中搬運/上下料與焊接兩大領域合計占比超 68%,后續會詳細介紹,請持續關注本公眾號史晨星(shichenxing1)

行業:汽車、3C、金屬、化工+長尾

應用領域中,汽車行業 33%,3C 行業 32%,金屬機械 12%、塑料化工占比 4%、食品飲料煙草 3%,其他細分小行業 16%,后續會詳細介紹,請持續關注本公眾號史晨星(shichenxing1)

技術:視覺、力覺等傳感器

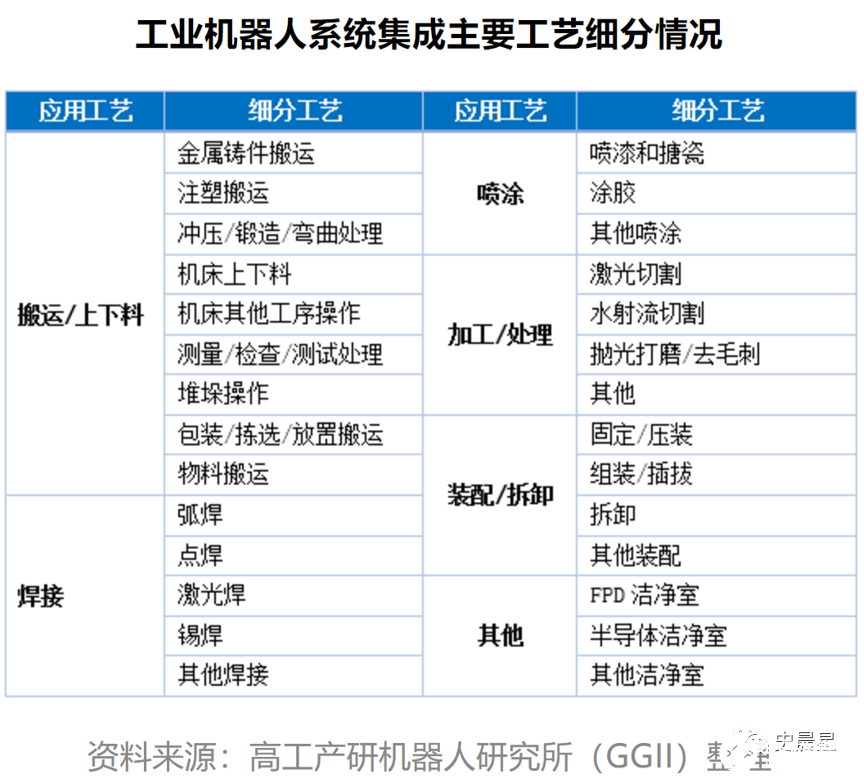

系統集成商購買工業機器人本體,根據不同行業或客戶的需求,制定符合生產需求的解決方案,以大型項目(關鍵設備生產線的集成,如工業機器人工作島)和工廠的生產線改造為載體,對現有設備進行升級和聯網,提供工業控制、傳動、通訊、生產與管理信息等方面的系統設計、系統成套、設備集成及 EPC 工程等服務,核心是各類傳感器,包括觸覺、力覺、視覺等,后續會詳細介紹,請持續關注本公眾號史晨星(shichenxing1)

商業模式:美國模式→日本模式→歐洲模式

工業機器人系統集成商處于機器人產業鏈的下游應用端,為終端客戶提供應用解決方案,根據世界各國在發展工業機器人的過程,集成商可以歸納為三種不同發展模式,分別為美國、日本、歐洲模式 美國模式:工業機器人公司購買品牌工業機器人,自行進行系統集成,交給下游客戶。

日本模式:工業機器人本體與集成完全分離,工業機器人本體制造商只負責制造工業機器人本體,其子公司或社會上的工程公司進行系統集成。

歐洲模式:工業機器人本體制造與集成均由本體制造商完成。

目前我們國家系統集成商的發展模式接近于美國模式,即以系統集成商為主, 從國外購買工業機器人整機,根據不同行業或客戶的需求,制定符合生產需求的解決方案,中國機器人市場基礎低、市場大,其產業化模式較可行的是從集成起步至成熟階段采用分工模式。(即美國模式→日本模式→歐洲模式)

特點:千億、非標、國產、上岸

1. 產業規模最大:千億級

從產業鏈環節來看,從工業機器人三大零部件到本體,再到系統集成,產業規模是呈倍數級的差距

非標準化:3000 家

截至 2019 年年底,中國工業機器人產業企業數量 4811 家,其中工業機器人系統集成企業超 3100 家,整體系統集成企業的數量占比達到 80% 左右。

但不同行業之間對工業機器人系統的需求不同,要理解應用行業的需求和工藝要求,需個性化定制,所以國內廠商通常專注于特定行業,這種針對單種產品的系統集成具有規模瓶頸,難以跨行業拓展業務,國內系統集成商普遍規模較小,產值較低。

國產廠商數量占比 95%

從系統集成企業類型來看,本土系統集成商數量占據 95%,但普遍規模較小,其中營收超過 1 億元的 120 家,超 3 億元的企業主要集中于汽車焊接集成領域,極少數企業營收規模能突破 10 億元

最多廠商“上岸”

2014-2019年期間,中國廠商對系統集成商的兼并購案例超過 38 例,此為“上岸”路徑之一。

系統集成領域有最多廠商通過自身規模效應成功上市,零部件與本體領域因為短期內較難實現規模效應,大部分企業還處于“深水區”。

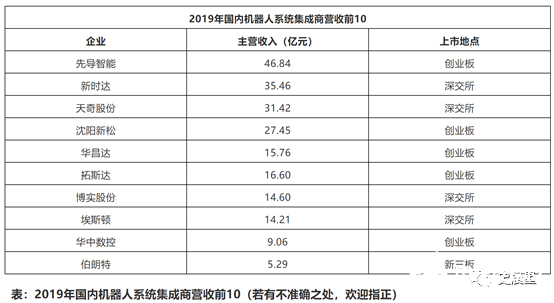

中國:先導、天奇

本土集成商壟斷長尾,領先3C,突破汽車

汽車行業:外資主導,國產從焊裝開始突破,整車制造四大工藝沖壓、焊裝、涂裝、總裝,總體上外資集成商占據主導,但國內集成商基于本土化服務優勢,從焊裝環節突破,正逐步進行替代,出現了一批規模較大的本土集成商。

3C 電子:國內集成商與外資同臺競爭,3C 電子機器人需求非常多樣化,以技術難度相對較低的小型機器人為主,注重成本和服務,外資難以直接轉移在汽車行業大型機器人應用的絕對優勢。國內集成商基于本土優勢、價格優勢和外資品牌同臺競爭,目前市場份額不輸外資品牌,出現了一批規模較大的本土集成商。

長尾市場:本土集成商占據主導,食品飲料、醫療、物流等長尾行業市場機器人需求同樣多樣化,定制化程度高,價值量相較于汽車較低,外資品牌難以全面顧及,這些領域本土集成占據主導優勢,但目前還沒有較多規模企業出現。

先導智能(300450):鋰電裝備龍頭

2002 年成立,從薄膜電容器成套設備的研發和生產起步2008 年,進軍鋰電行業2009 年,進入光伏領域2017 年,收購泰坦新能源,完成鋰電池設備前中后段閉環,成長為全球鋰電設備龍頭,并設立 3C 事業部,覆蓋 OLED/手機,5G 等下游領域。

天奇股份(002009):汽車全產業鏈龍頭

1984 年成立,1986 年進入自動化生產線行業1994 年,與日本 NKC 技術合作,邁入汽車自動化裝備領域

目前已經形成汽車工廠自動化產業鏈+廢舊電池回收和梯次利用產業鏈雙閉環

編輯:lyn

-

工業機器人

+關注

關注

91文章

3370瀏覽量

92731 -

視覺傳感器

+關注

關注

3文章

250瀏覽量

22907

發布評論請先 登錄

相關推薦

27家企業符合新版工業機器人行業規范條件

宜科榮登工信部工業機器人行業規范企業榜單

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

華數機器人再次入選工信部《工業機器人行業規范條件》企業名單

宜科電子榮獲雙年度移動機器人行業優質供應鏈獎

鯨啟智能機器人入選多項金融銀行機器人行業報告

數字人行業發展的未來展望

LEM國產替代:芯森傳感器助力中國機器人行業蓬勃發展

精益思維賦能機器人行業的三大維度

TPM革新引領:機器人行業如何邁向智能化新時代

奧比中光連獲兩項機器人行業殊榮

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

海默機器人榮獲“中國協作機器人創新產品獎”:創新引領,智造未來

工業智能機器人以其卓越的技術和創新能力,正引領著行業的升級與變革

人形機器人行業深度報告

工商網監

工商網監

評論