") 半導體用濕電子化學品需求大增,企業(yè)份額與國產(chǎn)化機遇

半導體用濕電子化學品需求大增,企業(yè)份額與國產(chǎn)化機遇

半導體濕電子化學品,是指主體成分純度大于99.99%,雜質(zhì)和微粒濃度符合嚴格要求的化學試劑,主要由上游酸、堿、醇、酮等為原料,經(jīng)過預處理、過濾、提純等工藝生產(chǎn)得到的高純度半導體化學品材料,按功能途徑可大致分為清洗劑、研磨液、光刻膠配套試劑、蝕刻液、顯影液、摻雜試劑、電鍍液等。

半導體制造用濕電子化學品用量雖小,但生產(chǎn)技術(shù)要求最高,產(chǎn)品純度、雜質(zhì)含量等要求也是最高。目前半導體濕電子化學品市場主要由歐美及日本頂尖化工企業(yè)如巴斯夫、默克、霍尼韋爾、三菱化學、住友化學、京都化工等所占據(jù)。

整個晶圓制造過程中,要反復通過十幾次清洗、光刻、蝕刻等工藝流程,每次都需要濕電子化學品進行相關(guān)的處理。從整個半導體集成電路的制作流程看,濕電子化學品主要用于半導體集成電路前端的晶圓制造以及后端的封裝測試環(huán)節(jié)。晶圓制造是屬于技術(shù)要求最高的環(huán)節(jié),并且隨著集成電路的集成度不斷提高,要求的線寬不斷變小,薄膜不斷變薄,相應需要技術(shù)水平更高的濕電子化學品才能滿足工藝生產(chǎn)需要。

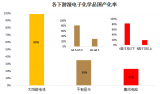

目前國內(nèi)6吋及以下晶圓加工所用的濕電子化學品的國產(chǎn)化率已經(jīng)超過80%。8吋晶圓產(chǎn)品加工所用的濕電子化學品國產(chǎn)化率正在不斷提升,而12吋晶圓產(chǎn)品所用的濕電子化學品國產(chǎn)化率非常低。

近來來,中國多個8吋或12吋晶圓廠項目落地投產(chǎn),帶動了材料及設備的需求。而近幾年,美國對中國企業(yè)的出口管控、技術(shù)封鎖,日本對韓國半導體材料的限制出口等一系列情況,再一次敲響了半導體國產(chǎn)化的鐘聲。未來或許有更多的資金投入到國內(nèi)晶圓廠的建設。

根據(jù)未來中國半導體晶圓產(chǎn)能進行推算,亞化咨詢預計到2025年,中國半導體用濕電子化學品需求量將接近70萬噸。

——企業(yè)份額與國產(chǎn)化機遇

雖然中國市場空間廣闊,但在濕電子化學品的高端產(chǎn)品上,中國企業(yè)并不占優(yōu)。

國際上,濕電子化學品的應用始于20世紀60年代,早于中國十幾年,因而最先進的技術(shù)被歐美、日本等國家和地區(qū)壟斷。目前,國際上制備了SEMI G1至SEMI G4不同等級的濕電子化學品標準,領(lǐng)先的企業(yè)在G4等級技術(shù)上趨于成熟,并在G5等級已有突破。

全球濕電子化學品的第一大市場份額,由歐美傳統(tǒng)老牌企業(yè)產(chǎn)品占領(lǐng),其市場份額(以銷售額計)約為33%。德國的巴斯夫(Basf)公司、E.Merck公司、美國的亞什蘭集團、Arch化學品公司以及霍尼韋爾公司等是其中代表。

第二大市場份額,由日本的十家左右生產(chǎn)企業(yè)擁有,約占27%的市場份額。其大型企業(yè)包括關(guān)東化學公司、三菱化學、京都化工、日本合成橡膠、住友化學、和光純藥工業(yè)(Wako)、stella-chemifa公司等。

第三大市場份額,主要由中國臺灣企業(yè)生產(chǎn)的濕電子化學品所占據(jù),約占全球市場份額的19%。中國臺灣與韓國的部分產(chǎn)品已具備與歐美及日本企業(yè)競爭的實力。

中國大陸大多數(shù)企業(yè)濕電子化學品產(chǎn)品等級在SEMI G1至G2,部分企業(yè)在單一產(chǎn)品上達到SEMI G3級別,只有極少數(shù)企業(yè)個別產(chǎn)品達到SEMI G4級別,與世界領(lǐng)先水平還有較大差距。在濕電子化學品的高端產(chǎn)品上,國產(chǎn)化率僅10%左右。內(nèi)資企業(yè)的布局集中于中低端市場。

濕電子化學品領(lǐng)域,江化微、晶瑞股份等少數(shù)企業(yè)產(chǎn)品技術(shù)等級可達到SEMI標準G4、G5級,客戶覆蓋中芯國際、華潤微電子、長電科技等企業(yè),興發(fā)集團、巨化股份等企業(yè)也有布局。

國內(nèi)主要半導體濕電子化學品布局情況:

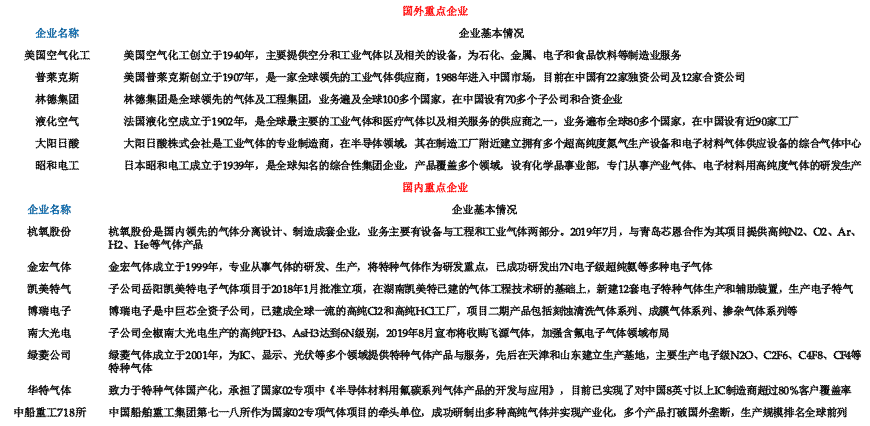

電子氣體種類繁多,是半導體制造過程中的重要材料,可以分為大宗氣體、外延氣體、蝕刻氣體、摻雜氣體等。由于現(xiàn)在對半導體產(chǎn)品的性能及參數(shù)要求極為苛刻,因此對產(chǎn)品制造的環(huán)境要求就變得極為嚴格。由于晶圓制造過程對電子氣體的需求很大,又對氣體本身的純度要求很高,因此目前晶圓制造用電子氣體的市場主要被掌握著高純工藝、能大規(guī)模量產(chǎn)的歐、美、日巨頭公司所占據(jù),如美國空氣化工、林德&普萊克斯、法國液化空、日本大陽日酸、昭和電工等。

中國產(chǎn)業(yè)發(fā)展早期,在技術(shù)、工藝、設備等各方面與全球龍頭企業(yè)存在較大差距。在電子氣體領(lǐng)域,空氣化工、林德-普萊克斯、液化空氣、大陽日酸等國際氣體公司占據(jù)著中國絕大部分電子氣體市場。國內(nèi)本土氣體企業(yè)的市場份額不到20%。

而蓬勃發(fā)展的芯片制造產(chǎn)業(yè)和OLED顯示制造業(yè),對電子氣體需求量極速攀升,而中國本土的氣體生產(chǎn)企業(yè)也在快速切入電子氣體領(lǐng)域或是擴充電子氣體產(chǎn)能。亞化咨詢預計,到2025年中國半導體用電子氣體市場將達到12億美元左右

隨著中國半導體制造產(chǎn)業(yè)迅速發(fā)展,在國家政策鼓勵,大基金支持和市場需求的驅(qū)動下,電子氣體將迎來空前發(fā)展機遇。

編輯:lyn

-

半導體

+關(guān)注

關(guān)注

334文章

27305瀏覽量

218168 -

晶圓制造

+關(guān)注

關(guān)注

7文章

276瀏覽量

24069

原文標題:半導體國產(chǎn)化加速!濕電子化學品與特氣市場快速增長(附項目表和項目地圖)

文章出處:【微信號:CSF211ic,微信公眾號:中國半導體論壇】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

半導體材料市場規(guī)模不斷增長 國產(chǎn)化持續(xù)推進

為什么很多電子產(chǎn)品主板封裝用膠都國產(chǎn)化了?

半導體行業(yè)加速國產(chǎn)替代,萬年芯多種產(chǎn)品受關(guān)注

國產(chǎn)FPGA的發(fā)展前景是什么?

摩爾線程與國內(nèi)EDA企業(yè)合作加速GPU芯片設計

賀利氏電子化學品新建項目奠基

SGS亮相高端電子化學品發(fā)展大會,助力綠色低碳發(fā)展

半導體品控:打造穩(wěn)定、可靠的電子核心組件

工業(yè)物聯(lián)網(wǎng)網(wǎng)關(guān)接入危險化學品安全生產(chǎn)風險監(jiān)測預警系統(tǒng)

危險化學品安全生產(chǎn)風險監(jiān)測預警系統(tǒng)物聯(lián)網(wǎng)解決方案

深圳市薩科微半導體有限公司,技術(shù)骨干來自清華大學和韓國延世大學...

提升濕電子化學品需求,未來中國大陸產(chǎn)能占全球超三分之一

2023年半導體設備國產(chǎn)化成績單:亮點與期待

光華科技牽頭成立電子電路用化學品標準化技術(shù)委員會,以高標準助推產(chǎn)業(yè)高質(zhì)量發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論