") 未來(lái)五年每年投1950億元才有機(jī)會(huì)超越臺(tái)積電和三星?

未來(lái)五年每年投1950億元才有機(jī)會(huì)超越臺(tái)積電和三星?

先進(jìn)半導(dǎo)體制程的競(jìng)爭(zhēng)正在進(jìn)入一個(gè)新的階段。在過(guò)去的25年中,跟上前沿IC技術(shù)的發(fā)展步伐變得越來(lái)越昂貴。

國(guó)內(nèi)最大的也是技術(shù)最先進(jìn)的晶圓代工廠(chǎng)中芯國(guó)際目前能量產(chǎn)14nm工藝,與臺(tái)積電、三星和英特爾還有很大差距。全球的追趕者們想要追上三星和臺(tái)積電的先進(jìn)制程,需要在至少未來(lái)五年每年投入300億美元(約1950億元),才有成功的機(jī)會(huì)。

資本支出最高的公司才能生產(chǎn)最先進(jìn)的芯片

現(xiàn)在,還能投資邏輯器件最先進(jìn)制程的公司僅剩三星、臺(tái)積電和英特爾三家。在這三家公司中,只有臺(tái)積電和三星兩家真正地處于領(lǐng)先地位,它們都可以量產(chǎn)7nm和5nm芯片。英特爾要量產(chǎn)7nm芯片預(yù)計(jì)要到2022年,預(yù)計(jì)屆時(shí)三星和臺(tái)積電將量產(chǎn)3nm制程芯片。

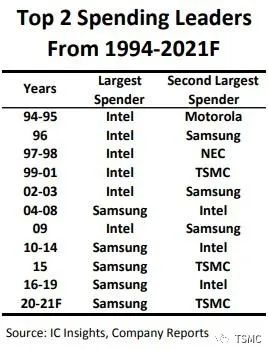

從歷史上看,資本支出水平最高的芯片公司也能夠生產(chǎn)最先進(jìn)的產(chǎn)品。過(guò)去27年中,英特爾已連續(xù)25年位居全球半導(dǎo)體行業(yè)前兩大資本支出者之列(圖1),但2020年英特爾的資本支出僅是三星的一半左右,預(yù)計(jì)未來(lái)可能會(huì)再次遠(yuǎn)低于三星資本支出的一半。

2010年,三星首次在半導(dǎo)體資本支出上花費(fèi)超過(guò)100億美元,2016年增至113億美元, 2017年又增加了一倍以上,達(dá)到242億美元。此后,三星的半導(dǎo)體資本支出維持在高位,2018年的支出達(dá)到216億美元,2019年達(dá)到193億美元,2020年達(dá)到281億美元。

圖一:1994年-2021年全球半導(dǎo)體行業(yè)資本支出第一和第二大公司

在半導(dǎo)體行業(yè)的歷史上,三星在2017-2020年期間932億美元的資本支出是前所未有的,這一數(shù)值是同期所有中國(guó)本土半導(dǎo)體供應(yīng)商447億美元總和的兩倍以上。

三星尚公布其2021年的資本支出指導(dǎo),IC Insights估計(jì)該公司的支出將基本與2020年持平。

再看唯一提供領(lǐng)先技術(shù)的純晶圓代工廠(chǎng)臺(tái)積電,市場(chǎng)對(duì)其7nm和5nm工藝的需求非常強(qiáng)勁,兩個(gè)先進(jìn)制程的收入占其2020年下半年銷(xiāo)售額的47%。目前,臺(tái)積電的大部分資本支出都為了增加7nm和5nm制程的產(chǎn)能。

引人關(guān)注的是,臺(tái)積電轉(zhuǎn)向5nm的速度非常快,在2020年上半年的時(shí)候,其基本沒(méi)有5nm制程收入,但5nm產(chǎn)品占2020年總銷(xiāo)售額的8%(35億美元)。

2021年1月14日,臺(tái)積電發(fā)布了重要消息,計(jì)劃將今年的資本支出增加至250-280億美元,比IC Insights預(yù)計(jì)的275億美元更高。臺(tái)積電預(yù)計(jì)今年每季度資本支大約為69億美元,是2020年第四季度支出的兩倍多。

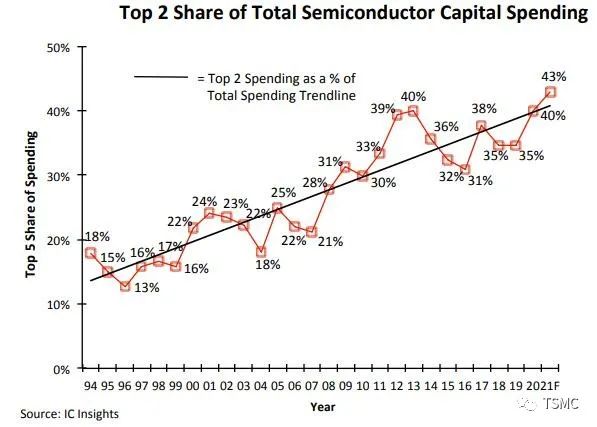

現(xiàn)在看來(lái),三星和臺(tái)積電都意識(shí)到了眼前的千載難逢的機(jī)遇。 三星的資本支出在2017年開(kāi)始激增,臺(tái)積電在2021年開(kāi)始增加資本支出。ICInsights預(yù)計(jì),三星和臺(tái)積電今年的資本支出合計(jì)將至少達(dá)到555億美元,創(chuàng)造前兩大資本支出占整個(gè)半導(dǎo)體行業(yè)資本支出比例的紀(jì)錄(圖2)。

圖2:全球半導(dǎo)體行業(yè)資本支出占比

由于目前尚無(wú)其它公司的資本支出能與其匹敵,因此三星和臺(tái)積電今年可能會(huì)在先進(jìn)制程技術(shù)方面與競(jìng)爭(zhēng)對(duì)手拉開(kāi)更大的距離。

難以超越的三星臺(tái)積電

歐盟、美國(guó)和中國(guó)大陸政府能否通過(guò)投資趕上三星和臺(tái)積電?考慮到差距還很大,IC Insights認(rèn)為,各國(guó)政府需要至少五年內(nèi)每年最少花費(fèi)300億美元,才可能獲得成功機(jī)會(huì)。

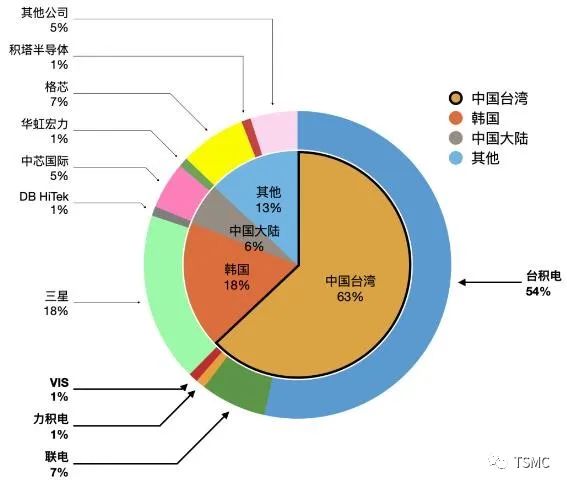

當(dāng)然,除了資本支出帶來(lái)的技術(shù)領(lǐng)先,如今兩大公司的市占率也有絕對(duì)優(yōu)勢(shì)。根據(jù)臺(tái)北研究機(jī)構(gòu)TrendForce的數(shù)據(jù),從地區(qū)看,2020年中國(guó)臺(tái)灣在全球晶圓代工市場(chǎng)中市占率高達(dá)63%,遠(yuǎn)超占比18%的第二名韓國(guó)。

圖3:2020年全球晶圓代工市占率,數(shù)據(jù)來(lái)源:TrendForce

其中,僅臺(tái)積電一家就占有54%的份額,三星市占率為17%,中國(guó)最大的晶圓代工廠(chǎng)中芯國(guó)際市占率為5%,華虹宏力占比僅1%。

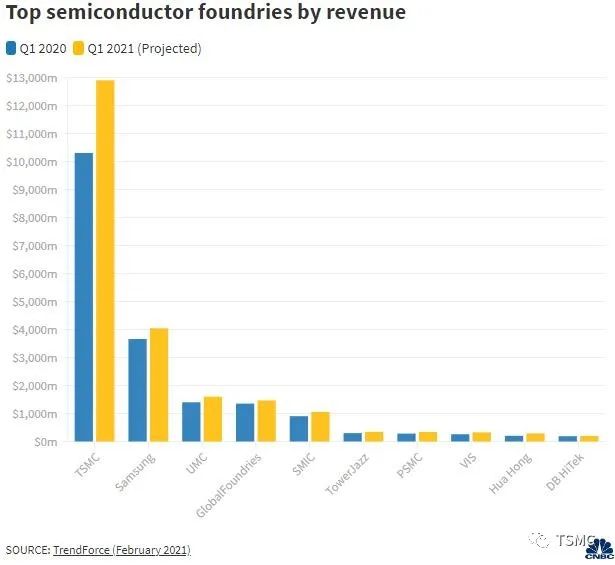

高市占率帶來(lái)了高營(yíng)收, TrendForce的數(shù)據(jù)顯示,臺(tái)積電2021年第一季度的營(yíng)收有望達(dá)到129.1億新臺(tái)幣,高于2020年第一季度的103.1億,是市占率第二的三星營(yíng)收的三倍多,比另外九大晶圓代工廠(chǎng)的營(yíng)收總和還多。

圖4:全球十大晶圓代工廠(chǎng)營(yíng)收

如果沒(méi)有其它芯片公司或政府采取迅速而果斷的行動(dòng),三星和臺(tái)積電就將成功占領(lǐng)世界領(lǐng)先的芯片工藝技術(shù),這是未來(lái)所有先進(jìn)電子系統(tǒng)的基石。

在這樣的局面下,任何一個(gè)追趕者都面臨著巨大的挑戰(zhàn)。對(duì)中國(guó)而言,即有決心長(zhǎng)期投入大筆資金,也肯定會(huì)受到貿(mào)易問(wèn)題的阻礙,因?yàn)橘Q(mào)易問(wèn)題禁止一些最關(guān)鍵的過(guò)程設(shè)備出售到中國(guó)。

中國(guó)工程院院士、浙江大學(xué)微納電子學(xué)院院長(zhǎng)吳漢明在今天的SEMICON CHINA的演講中也指出,我國(guó)集成電路產(chǎn)業(yè)注定艱難,面臨著政治壁壘和產(chǎn)業(yè)性壁壘。我國(guó)的芯片制造更是面臨圖形轉(zhuǎn)移、新材料&工藝和良率提升的三大挑戰(zhàn)。

吳漢明認(rèn)為,”我國(guó)的芯片制造要用先進(jìn)工藝外加特色工藝、先進(jìn)封裝和系統(tǒng)結(jié)構(gòu)。特色工藝支持系統(tǒng)先進(jìn)性,先進(jìn)封裝技術(shù)大有可為。”

編輯:jq

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27687瀏覽量

221427 -

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5685瀏覽量

166849 -

三星公司

+關(guān)注

關(guān)注

1文章

30瀏覽量

30010

原文標(biāo)題:超越臺(tái)積電和三星有多難?未來(lái)五年每年投1950億元才有機(jī)會(huì)

文章出處:【微信號(hào):TenOne_TSMC,微信公眾號(hào):芯片半導(dǎo)體】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

臺(tái)積電南科三期再投2000億建CoWoS新廠(chǎng)

臺(tái)積電拒絕為三星代工Exynos芯片

下一代FOPLP基板,三星續(xù)用塑料,臺(tái)積青睞玻璃

三星與臺(tái)積電在FOPLP材料上產(chǎn)生分歧

三星電子晶圓代工副總裁:三星技術(shù)不輸于臺(tái)積電

英特爾欲與三星結(jié)盟對(duì)抗臺(tái)積電

三家AI芯片公司從三星代工轉(zhuǎn)投臺(tái)積電

三星電子或2026年將HBM4基底技術(shù)生產(chǎn)外包給臺(tái)積電

三星電子領(lǐng)先臺(tái)積電進(jìn)軍面板級(jí)封裝

臺(tái)積電一季度營(yíng)收大增20.9%至1321.59億元

機(jī)構(gòu)公布2023年全球Top25半導(dǎo)體公司榜單:臺(tái)積電居首

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論