芯片制造商的黃金時代到來,英特爾進入代工領域動了誰的奶酪?

芯片制造商的黃金時代到來,英特爾進入代工領域動了誰的奶酪?

據英國金融時報報道,美國在全球芯片制造產能中所占的份額從1990年的37%下降到了2020年的12%,而歐洲在此期間下降了35個百分點,降至9%。中國大陸的市場份額從幾乎沒有擴大到15%,這一數字預計在未來十年將增長到24%。近期,汽車芯片短缺嚴重,眾多相關芯片廠商都在向臺積電追加汽車芯片訂單。這種狀況使得原本就向亞洲傾斜的芯片制造業顯得更加失衡。美國和歐洲國家現在都希望提高本國產能,減少對亞洲廠商的依賴。

3月24日,英特爾CEO Pat Gelsinger宣布,啟動IDM2.0發展策略,包括將投資200億美元,在美國亞利桑那州新建兩座晶圓廠,預計在今年第二季度量產7納米芯片處理器芯片,并且設立代工服務部門,向外部業者提供處理器代工產能,也將擴大采用第三方晶圓代工產能。

圖:英特爾CEO Pat Gelsinge展示“PonteVecchio”,英特爾首個百億億次級計算GPU。

英特爾發布的官方消息稱,打造世界一流的代工業務——英特爾代工服務(IFS)。英特爾宣布相關計劃,成為代工產能的主要提供商,起于美國和歐洲,以滿足全球對半導體生產的巨大需求。為了實現這一愿景,英特爾組建了一個全新的獨立業務部門——英特爾代工服務事業部(IFS)。該部門由半導體行業資深專家RandhirThakur博士領導,他直接向基辛格匯報。

英特爾此舉到底有何深意,為何在此時開啟代工業務?

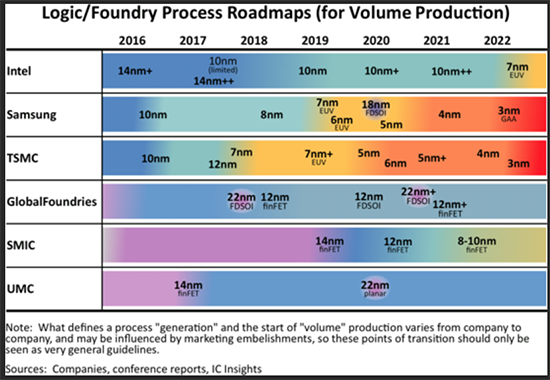

IC insights在3月16日發布的最新報告給了我們兩條線索。首先,晶圓市場格局已經大變。英特爾在晶圓代工投資上如果不下大手筆,意味著未來和臺積電、三星在先進制程上的差距日益拉大。

圖片來自IC insights,

根據半導體產業發展的摩爾定律描述,晶體管容量大約每經過24個月增加一倍,代表著芯片制造的微細化趨勢。28納米被視作先進制程與成熟工藝的分水嶺,7納米制程作為先進制程,代表了芯片制造商的技術競爭力。目前,市場上能夠提供7納米及以下先進制程工藝的廠商僅有臺積電和三星。

據IC insights數據顯示,目前在晶圓制造市場上,先進制程工藝最具風向標就是三家,包括臺積電、三星和英特爾,除了這三家之外,格芯、聯電等其他晶圓公司都已經退出了市場。目前,在全球半導體市場,只有臺積電和三星能夠真正處于領先地位,這兩家廠商可以批量生產7納米和5納米芯片。 相比之下,英特爾預計要到2022年才能在自己的制造設施中大量生產7納米芯片,屆時三星和臺積電將采用3nm工藝量產芯片已經商用。

從需求端來看,芯片制程從14納米走向5納米,手機和高性能運算是重要驅動力。半導體周期也是一個重要的觀察視角,PC主導全球科技的時代落幕,未來將由5G和AI奏響市場主旋律。現階段,受益于5G、智能手機、HPC、AIoT等需求,7納米及以下先進制程需求旺盛。

其次,先進制程需要大量投資。英特爾這次200億美元投入,就是表現了再次在先進制程市場有所作為的表示。

在過去的25年中,跟上生產尖端IC技術的成本變得越來越昂貴。由于先進制程制造環節的資金、技術壁壘極高,這一紅利只有高端玩家吃得起。以臺積電為例,2020年臺積電是唯一同時使用7nm和5nm工藝節點的純晶圓代工制造IC。據Wccftech報道,臺積電平均每片晶圓的收入為1634美元,比全球晶圓廠的平均水平高了66%,也比中芯國際高了一倍。今年,臺積電資本支出估計為275億美元。

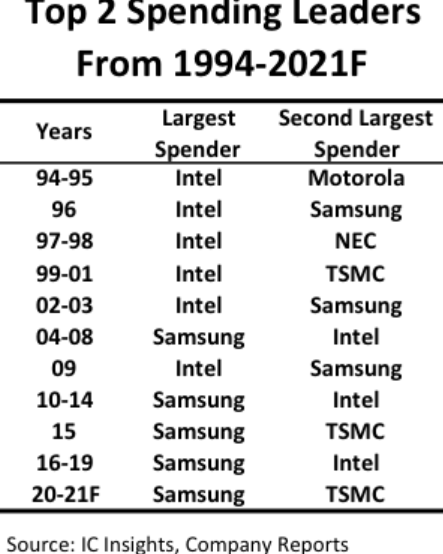

ICInsights預計,三星和臺積電今年的資本支出將至少達到555億美元,占總支出的5%。考慮到尚無其他公司能夠與這兩家公司的巨額支出媲美,因此三星和臺積電今年可能會在先進集成電路制造技術方面與競爭對手拉開更大的距離。現在英特爾采取果斷的200億美元投入,試圖和臺積電、三星爭奪領先的IC制程工藝,正是看到了這些工藝是未來消費電子、工業、汽車和軍事電子系統的基石。

英特爾加入晶圓代工,將會帶來三大影響

3月24日,有“臺灣DRAM之父”之稱的高啟全發表演講,對于英特爾重回晶圓代工行業,市場憂慮它將與臺積電在代工服務及先進制程上持續較勁,加大與臺積電的競爭勢頭。高啟全表示,哪里有那么快追上。他認為,英特爾從宣布設廠到實際投入效應還需要觀察。

據悉,去年5月14日,臺積電宣布到美國亞利桑那州投資120億美元,設立晶圓代工廠,該工廠主要聚焦5納米工藝,將會給當地創造1600個就業機會。

高啟全分析英特爾設立晶圓廠的好處,他指出,英特爾在美國設廠會獲得美國政府補貼,可以取得EUV光刻機,持續往先進制程邁進,與臺積電的差距可能因此縮減,但是他同時強調,臺積電的管理能力很強。英特爾從宣布設廠到實際投入的效應還需要觀察。

臺灣晶圓代工方面專家認為,英特爾宣布IDM2.0計劃,對臺積電至少5年內不會有明顯影響,除了臺積電已經承接的英特爾外派的訂單,近年來也已獲得5納米和3納米先進工藝訂單。

此外,賽亞調研也做了英特爾進入代工市場的調研,他們認為英特爾跨足晶圓代工領域,短期內對臺積電的影響不大,保守一點長期仍得看未來英特爾的制程發展和客戶匹配度。

首先,從先進制程所需EUV機臺數來看,英特爾今年預計會采購3-5臺,明年這一數字有機會達到10-15臺,成長3倍。不過相比之下臺積電的規模更大,今明年的采購臺數都在20-25臺,因此能夠承接的客戶及產能都相對高。

其次,客戶端也有顧慮。行業內專家指出,AMD、英偉達等競爭對手會有產品競爭、設計外流的考量。

在韓國,英特爾進入晶圓代工,對三星帶來的威脅,也帶來了廣泛的討論。分析師指出,英特爾和三星電子目前在技術上仍存在較大差距,因此短期內不會對三星電子構成重大威脅。

然而從長遠來看,三星電子可能會受到英特爾的重創。主要是考慮客戶群重疊問題,隨著英特爾的加入,代工業市場的大餅勢必將縮小。英特爾是代工業的大客戶。如果其自行生產半導體,三星整體訂單將削減。除此之外,英特爾有意為亞馬遜、谷歌、微軟、高通和蘋果等廠商代工,但這些現在都是三星的重要客戶。還有,英特爾發展的背后一定獲得了美國政府的支持,美國拜登政府支持本地化芯片生產。未來,英特爾代工業務成功的關鍵將在于大膽投資與技術發展。三星最近表示愿意在美國投資170億美元建廠,但是與地方政府的談判已經持續兩個月,還沒有最后確認,還有多項工作要進行溝通。

小結:

在世界半導體市場,以最大廠商英特爾為代表的美國企業的份額占到47%。而從產能來看,美國僅占世界的12%。美國政府對英特爾的競爭力下降充滿危機感,英特爾首席執行官Pat Gelsinger啟動IDM2.0戰略,就是要將芯片制造回歸美國本土。美國商務部部長吉娜·萊蒙多對英特爾最新計劃表示了稱贊。

美國政府重視半導體產業。拜登總統2月簽署了調整半導體等供應鏈的總統令。同時,國會支持了納入本年度《國防授權法》的半導體投資援助措施。要求國會列入370億美元補貼等。在晶圓代工的新秩序競爭中,英特爾不是第一次進入,到底是否能夠真如預期承接多個客戶訂單,其生產工藝、良率和封裝等產業鏈上的銜接都非常重要,未來市場發展如何,我們將拭目以待。

本文由電子發燒友原創,轉載請注明以上來源。如需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱huangjingjing@elecfans.com。

-

芯片

+關注

關注

455文章

50731瀏覽量

423197 -

臺積電

+關注

關注

44文章

5632瀏覽量

166416 -

intel

+關注

關注

19文章

3482瀏覽量

185934 -

三星

+關注

關注

1文章

1522瀏覽量

31211

發布評論請先 登錄

相關推薦

世紀大并購!傳高通有意整體收購英特爾,英特爾最新回應

英特爾和AWS共同投資定制芯片

新思科技面向英特爾代工推出可量產的多裸晶芯片設計參考流程,加速芯片創新

英特爾CEO帕特·基辛格:AI正推動業界進入創新黃金時代,影響力堪稱空前

英特爾為芯片制造自動化組建日本團隊

m3芯片相當于英特爾幾代cpu m3芯片相當于英特爾什么顯卡

新思科技與英特爾深化合作加速先進芯片設計

英特爾將進軍Arm芯片領域并不斷追趕臺積電的代工市場份額!

英特爾首推面向AI時代的系統級代工

英特爾拿下微軟芯片代工訂單

英特爾首推面向AI時代的系統級代工—英特爾代工

工商網監

工商網監

評論