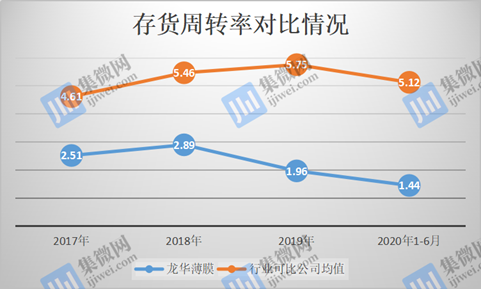

存貨高企的龍華薄膜,其存貨周轉率自2018年以來逐步下降

存貨高企的龍華薄膜,其存貨周轉率自2018年以來逐步下降

集微網消息 近年來,隨著消費類電子、家電行業等產業鏈的快速發展,高分子功能薄膜制造材料及其相關配套行業逐步由日本、中國臺灣地區向中國大陸轉移,使得我國功能薄膜材料行業發展迅速。

而以PC材料、PMMA材料及其復合材料等高分子功能薄膜材料為主的龍華薄膜也抓住市場機遇,獲得較快的發展,其經營業績也出現快速提升。

不過,由于更多企業切入,使得行業整體產能增加,導致市場競爭加劇,而龍華薄膜也受到較大的影響。近日,在《【IPO價值觀】龍華薄膜業績陷入瓶頸:押注偏光片基膜業務能否扭轉局勢?》一文中,筆者指出,在大客戶新綸科技、華為采購金額下降的情況下,該公司背板復合材料營收呈現下滑趨勢,導致其經營業績也再次面臨著停滯不前的問題。

在業績增長乏力的背景下,龍華薄膜的應收賬款、存貨余額也處于居高不下的局面,這也導致其資產負債率轉高。與此同時,其短期償債能力欠佳,公司資金運轉方面或存在一定壓力,加之存貨難以快速變現,容易出現資不抵債或資金鏈斷裂等一系列財務風險。

存貨及應收賬款逐年攀升

受益于5G消費電子產品背板材料去金屬化的帶動,龍華薄膜背板復合材料銷售金額于2018年出現暴漲。不過,在大客戶新綸科技、華為采購量下滑的情況下,該業務于2020年上半年營收出現下滑,也導致其面臨著存貨積壓、回款承壓的問題。

2017年末至2020年6月末,龍華薄膜存貨余額分別為10,909.88萬元、13,970.86萬元、16,594.80萬元、19,022.32萬元,占流動資產的比例分別為39.08%、35.00%、31.57%和34.89%,均超過30%。

存貨高企的龍華薄膜,其存貨周轉率也自2018年以來逐步下降。數據顯示,龍華薄膜2017年至2020年上半年的存貨周轉率分別為2.51次、2.89次、1.96次和1.44次。同行業可比公司同期存貨周轉率平均值分別為4.61次、5.46次、5.75次、5.12次,均高于龍華薄膜。

某種程度上,龍華薄膜存貨周轉率下降意味著企業的庫存商品出現滯銷。而隨著公司業務規模的持續擴張,未來存貨規模可能保持增長,如果公司存貨管理不善、公司產品市場出現重大不利變化或有關產品未能通過客戶驗收,導致存貨不能及時變現,將使得公司面臨存貨跌價的風險,同時影響公司的資金周轉和現金流。

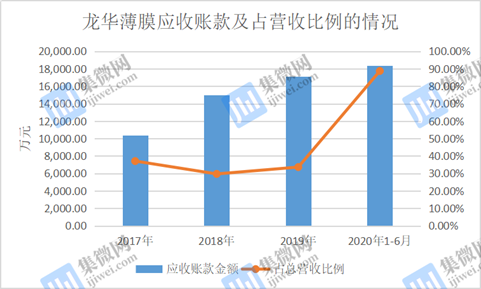

在上述時間內,龍華薄膜存貨增長的同時,其應收賬款也在逐年提高。報告期各期末,其應收賬款賬面余額分別為12603.71萬元、18332.62萬元、20356.56萬元、21906.19萬元,占當期營業收入的比例分別為45.02%、36.33%、39.97%和105.72%。

可以看出,龍華薄膜應收賬款余額逐年上升,尤其是在2020年上半年產品銷售基本收不到回款,這或許是龍華薄膜在業績下滑的背景下,為了上市而采用了激進的市場策略!

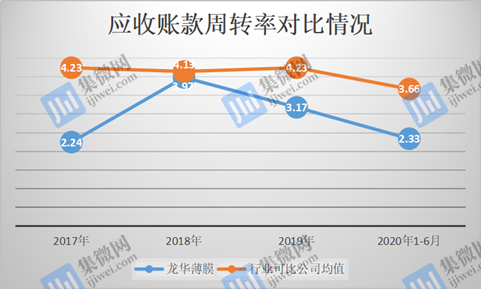

同時,其應收賬款周轉率自2018年以來呈現下降趨勢。報告期內,龍華薄膜應收賬款周轉率分別為2.24次、3.97次、3.17次、2.33次,而行業可比公司均值為4.23次、4.13次、4.23次、3.66次,均高于龍華薄膜。

眾所周知,應收賬款周轉率是衡量企業應收賬款周轉速度及管理效率的指標,應收賬款周轉率越高,說明收賬迅速,反之說明營運資金過多被占用在應收賬款上。近三年半龍華薄膜的應收賬款周轉率均低于行業均值,意味著該公司應收賬款周轉速度及管理效率弱于同行。

業內人士指出,“龍華薄膜近幾年應收賬款數額逐年增加的同時,應收賬款周轉率卻逐年降低,這說明該公司存在著由于賒賬而導致的巨額壞賬的財務風險。”這從其提計壞賬金額便可有所體現,2017年至2020年上半年,龍華薄膜壞賬準備金額分別為2213.64萬元、3328.13萬元、3212.85萬元、3524.63萬元,提計比例分別為17.56%、18.15%、15.78%、16.09%。

償債能力令人堪憂

龍華薄膜存貨及應收賬款占流動資產的比例較高,隨著經營規模不斷擴大,該公司應收賬款和存貨余額相應增長。若龍華薄膜應收賬款不能及時收回,存貨不能及時周轉,其將面臨資金流動性風險,尤其是在資產負債率方面。

招股書披露,2017年至2020年上半年,龍華薄膜的資產負債率分別為66.78%、63.17%、33.20%和34.46%,而同行業可比上市公司的資產負債率平均值分別為40.27%、38.70%和32.29%、35.13%,可以明顯看出,龍華薄膜的資產負載率于2019年出現大幅度下降,但在2020年上半年卻出現反轉,趨向升高的跡象。

對于資產負債率降低的主要的原因,龍華薄膜的解釋是公司盈利能力增強,未分配利潤逐年增加,同時公司通過引入外部投資者,增資擴股增加了股本和資本公積。

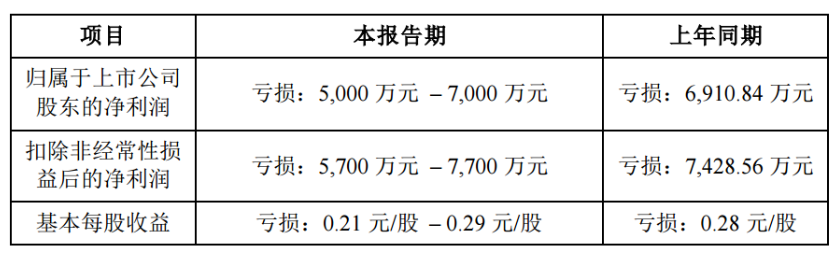

然而,2020年上半年,龍華薄膜的經營業績再次陷入困境,其凈利潤出現下滑的同時,貨幣資金也急速下降。從2019年的10925.93萬元下降至7160.85萬元,占流動資產的比例從21.97%下降至13.73%,呈現下滑的趨勢。

與之相反的是,其短期借款從2019年7616.50萬元上升至9764.42萬元。可以看出,2020年上半年其貨幣資金還不夠償還短期借款,這也導致其經營活動現金流從2019年的16032.23萬元下降至-246.98萬元。

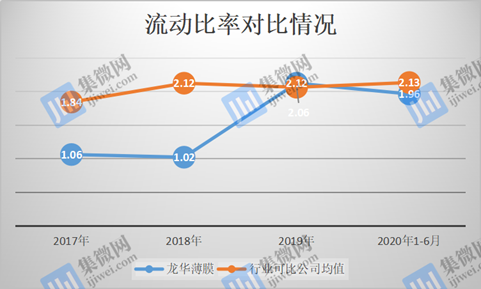

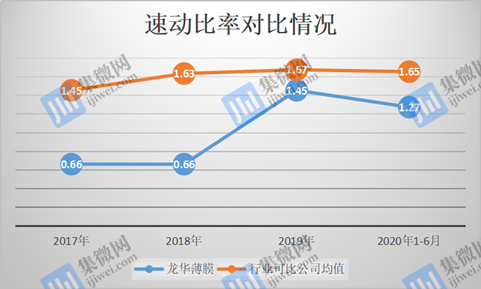

在資產負債率居高不下、貨幣資金降低,且短期借款上升的背景下,龍華薄膜償債能力也于2020年開始減弱。報告期內,龍華薄膜的流動比率分別為1.06、1.02、2.12、1.96,速動比率分別為0.66、0.66、1.45、1.27,而同行業可比上市公司的流動比率平均值分別為1.84、2.12、2.06、2.13,速動比率平均值分別為1.45、1.63、1.67、1.65。龍華薄膜的流動比率和速動比率均遠低于行業平均值,因此償債能力和同行相比較為不足。

對此,龍華薄膜解釋到,公司經營業績受疫情影響,2020年上半年經營活動產生的現金凈流入較小,貨幣資金有所減少,流動資產較2019年末增加4.91%,增幅較小,速動資產較2019年末略有下降;另一方面,為保證正常的生產經營,公司增加了短期借款,同時,公司部分長期應付款及借款將于一年內到期,重分類至流動負債,使得流動負債較2019年末增加13.44%,大于流動資產、速動資產增幅。

整體來看,龍華薄膜的資產負債率逐年增高,且流動資產中的貨幣資金出現下降,其資金運轉方面或存在一定壓力。加之高比例的存貨及應收賬款,一旦公司資金不能及時收回或存貨難以快速變現,龍華薄膜或許會出現資不抵債或資金鏈斷裂等風險。

責任編輯:lq

-

薄膜

+關注

關注

0文章

295瀏覽量

29367 -

5G

+關注

關注

1355文章

48479瀏覽量

564792 -

制造材料

+關注

關注

0文章

6瀏覽量

2059

原文標題:【IPO價值觀】應收賬款及存貨劇增致現金流為負 龍華薄膜拉響經營風險警報

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

RFID技術在冷鏈物流周轉箱管理中的應用方案

晶圓制造中的T/R的概念、意義及優化

濺射薄膜性能的表征與優化

深開鴻亮相2024年“深圳人才日”龍華分會場活動,助力打造龍華區開源鴻蒙人才高地

不同厚度的ITO薄膜光學和電學性能對光伏電池的影響

擺脫高通:iPhone 17有望搭載蘋果自研基帶

森木磊石被納入武漢市骨干高企瞪羚計劃

泰凌微營收6.36億同比增加4.4%

汽車半導體庫存周轉減緩,需求相應放緩

ITO薄膜制備過程中影響其性能的因素

2023年存儲芯片公司業績爆冷,存貨周轉高達635天,DRAM反轉漲價

鴻普森北交所IPO問詢!上半年營收不到億元,募資1.27億研發智慧城市AI技術

東晶電子2023年預計虧損,擬計提存貨跌價準備約2700萬至3700萬

工商網監

工商網監

評論