歐菲光主動“瘦身”:剝離子公司輕裝上陣

歐菲光主動“瘦身”:剝離子公司輕裝上陣

集微網報道,3月16日,歐菲光一則境外特定客戶跑單公告引發了市場關注。據歐菲光公告顯示,近日公司收到境外特定客戶的通知,特定客戶計劃終止與公司及其子公司的采購關系,后續公司將不再從特定客戶取得現有業務訂單。業內人士普遍認為,該特定客戶為北美A客戶。

從業績來看,2019年A客戶的銷售額為116.98億元,占當期經審計營業總收入的22.51%。盡管該客戶對歐菲光的收入作出了一定貢獻,但對凈利潤的推動卻是微乎其微,歐菲光凈利潤的大幅增長仍有賴于光學光電、微電子和智能汽車等核心業務的功勞。

再加上,歐菲光的主營業務也并非單一的攝像頭模組產品,即使脫離蘋果供應鏈,對其當前及未來也不會構成重大影響。對于正在進行戰略及業務架構調整的歐菲光來說,主動剝離A客戶業務是其未來業務布局和加速發展的必經之路,亦是其改善自身財務狀況,降低資產負債率的戰略舉措。

主動“瘦身”:剝離子公司輕裝上陣

據歐菲光披露,公司特定A客戶計劃終止與公司及其子公司的采購關系,雖然A客戶占據歐菲光2019年近2成的營收,但從整體經營情況來看,特定客戶對歐菲光的貢獻其實是“增收不增利”,剝離A客戶業務對歐菲光當前及未來構不成實質影響,反而更有利于公司輕裝上陣,聚焦主賽道。

此前,歐菲光已經公開披露,公司擬出售境外特定客戶供應攝像頭的相關業務。在2月7日,歐菲光對外發布公告稱,公司擬于2021年2月7日與聞泰科技股份有限公司在上海市簽署《收購意向協議》,公司擬將公司所擁有的與向境外特定客戶供應攝像頭的相關業務資產轉讓(或出售)給聞泰科技。

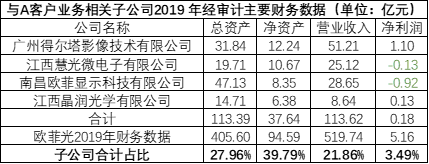

據了解,歐菲光擬籌劃出售與特定客戶業務相關的子公司全部或部分資產,上述相關子公司范圍不超過:廣州得爾塔影像技術有限公司、江西慧光微電子有限公司、南昌歐菲顯示科技有限公司和江西晶潤光學有限公司。當中,廣州得爾塔主要向境外特定客戶供應攝像頭的相關業務。

財務數據顯示,2019年,這四家公司的總資產共113.39億元,凈資產37.64億元,合計營收達113.62億元,而凈利潤卻僅有0.18億元,其中兩家公司的凈利潤還呈虧損狀態。這一年,歐菲光的營收為519.74億元,凈利潤為5.16億元。由此可見,特定A客戶的確為歐菲光貢獻了22%的營收,但同時對凈利潤的貢獻卻不足3.5%,顯然是增收不增利的“累贅”。

而這或許也是作為蘋果供應商的一大“苦衷”!盡管過去在蘋果的加持下,歐菲光的營收實現了一定增長,但由于蘋果對供應商采取的是多方供應的策略,議價能力較強,供應商的利潤空間也就被不斷擠壓。剝離蘋果業務,不僅避免了歐菲光對單一大客戶的過度依賴,亦是及時止損、回收成本的明智之舉。

行業人士表示,在中美貿易摩擦的背景下,歐菲光在美系大客戶的后續發展方面多少會受到一定影響,出售相關資產有利于歐菲光改善自身財務狀況,降低資產負債率。所以對歐菲光來說,主動“瘦身”未嘗不是一件一舉多得的戰略調整。

聚焦光學光電、微電子和智能汽車核心業務

主動“瘦身”后,輕裝上陣的歐菲光也才可以更專注的聚焦光學光電、微電子和智能汽車業務,推動核心業務的良性發展。

值得期待的是,在出售相關資產的同時,歐菲光還將通過定增加碼主業,持續穩固行業地位。

去年11月,歐菲光公告稱擬發行一筆68億元的定增,募得資金將投入高像素光學鏡頭、3D光學深度傳感器、高像素微型攝像頭模組相關項目。通過此次定增,歐菲光的光學光電生產產線規模得到進一步擴大,鏡頭產能的供給能力可充分提高,提升核心產品競爭力。而這也有助于歐菲光更加聚焦消費電子、車載等多領域的光學及微電子等核心業務。

目前來看,歐菲光的光學影像及光學鏡頭業務有效帶動了其整體利潤的增長。根據歐菲光2020年業績快報顯示,由于公司積極把握行業發展機會,加大高端產品研發和量產出貨,光學影像業務保持快速增長,光學鏡頭產能和出貨持續提升,這也使歐菲光2020年的營業利潤、利潤總額、歸屬上市公司股東的凈利潤和基本每股收益增幅較大。

此外,歐菲光的微電子業務也成績斐然。以2019年為例,期內其指紋識別產品實現營業收入69.52億元,同比增長41.33%,出貨量2.55億顆,同比增長21.87%。指紋識別產品綜合毛利率16.69%,同比提升3.78%,主要是因為高端光學屏下指紋識別產品及超聲波指紋識別產品出貨占比增加。

同時,其3D Sensing模組也實現快速增長。2020年半年報顯示,該產品營業收入為17.63億元,同比增長79.83%;出貨量0.44億顆,同比增長80.80%;綜合毛利率為12.23%,同比增長12.53%。據其表示,主要是因為國際大客戶訂單增多及3D sensing產品在安卓市場滲透率提高所致。

隨著觸控行業和智能手機市場競爭進入白熱化階段,因此在聚焦主業的同時,不少廠商也將視野放在對新業務的發展上,以搶占多元賽道。據集微網不完全統計,目前已有超過50家手機概念股企業跨界入局汽車行業,原因在于智能汽車產業鏈對于電子產品的需求日益加大,且汽車產業鏈趨勢明朗,對于歐菲光等消費電子龍頭企業也是較好的平臺。

在汽車領域,自2015年設立全資子公司進入智能汽車領域的事業以來,歐菲智能車聯已成為主流汽車制造商的長期合作伙伴,并正在向全球化目標邁進。近年來,歐菲光重點布局毫米波雷達、ADAS、車身域控和車載攝像頭等傳感器產品和技術,擁有專業的ADAS研發團隊,通過融合視覺、超聲波和毫米波雷達實現自動泊車、代客泊車、低速自動駕駛及高清環視等功能,為整車廠提供智能駕駛的一站式、系統化解決方案。

其中,車載攝像頭業務也是歐菲光深度聚焦的重點業務。依托在攝像頭領域的優勢,在傳感器(攝像頭、雷達)、控制器(高清全景環視系統、ADAS高級輔助駕駛系統)、自動泊車系統等進行布局,目前已研發十多款汽車攝像頭產品。此外,在100萬像素高清環視攝像頭大規模量產的基礎上,歐菲光正在開發200萬像素高清環視攝像頭,完全滿足ASIL-B安全標準,預計今年9月量產。同時,高清周視攝像頭和三種不同規格的ADAS前視攝像頭也即將量產面世。

綜上所述,盡管蘋果產業鏈看似風光,但從經營層面來說,蘋果供應商的利潤空間卻較為有限,若成本控制不當甚至存在虧損風險,“光環”的背后若無法有效提升供應商利潤也是徒有其表。更何況,身為蘋果曾經的供應商,歐菲光也已證明了其在攝像頭模組領域的優勢地位。目前其合作伙伴還包含華米OV、三星、LG、吉利汽車、長安汽車等廠商,也同樣體現出手機和國產汽車頭部廠商對其的肯定。

責任編輯:lq

-

微電子

+關注

關注

18文章

383瀏覽量

41220 -

歐菲光

+關注

關注

0文章

126瀏覽量

23200 -

攝像頭模組

+關注

關注

2文章

50瀏覽量

6413

原文標題:歐菲光“瘦身”后輕裝上陣,聚焦光學和微電子等主賽道

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

歌爾亮相CES2025,聲光電多領域技術煥新

聞泰科技新戰略、新發展:輕裝上陣,聚焦半導體賽道

回顧歐菲光2024年度精彩時刻

歐菲光48M高清云臺相機讓車內外交互更多彩

科技力量助力,歐菲光迎來重生曙光

新菲光通信技術有限公司獲億元B輪融資,紫金港資本持續加碼

輕裝上陣 小而不凡,道通智能發布EVO Lite行業系列無人機

歐菲光推出雙光源ToF架構方案,賦能新一代掃地機器人

歐菲光雙光源ToF架構方案 技術賦能新一代掃地機器人

輕裝上陣,以簡馭繁!AM-CELL C系列自動化3D檢測系統全新發布

輕裝上陣:便攜式光譜儀,助力食品安全的便捷保障

工商網監

工商網監

評論