工業機器人產業的發展及現況

工業機器人產業的發展及現況

工業機器人是自動控制的、可重復編程、多用途、移動或固定式的操作機,可對三個或三個以上軸進行編程,應用于工業自動化。

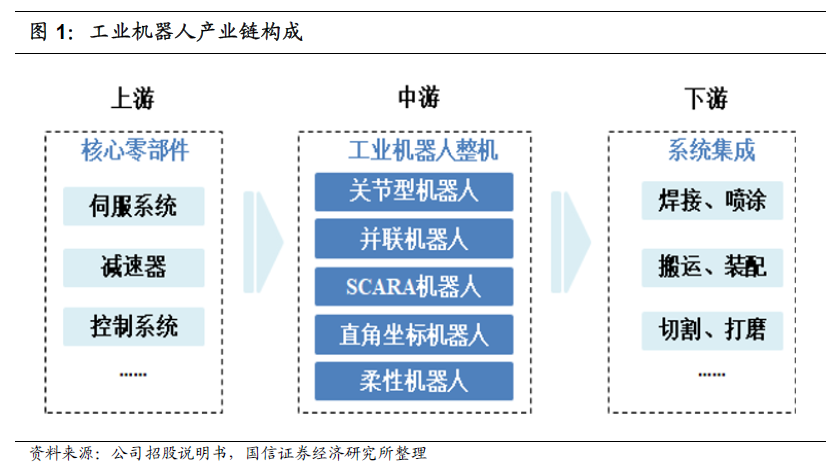

工業機器人產業鏈的上游為核心零部件,中游為整機制造,下游為系統集成。

上游核心零部件研發制造主要包括伺服系統、減速器和控制器等,占工業機器人成本的70%左右。減速器、伺服系統(包括伺服電機和伺服驅動)及控制器直接決定工業機器人的性能、可靠性和負荷能力,對機器人整機起著至關重要的作用。

中游是工業機器人整機制造,技術主要體現在整機結構設計和加工工藝,重點解決機械防護、精度補償、機械剛度優化等機械問題,結合動力學控制算法實現各項性能指標,針對行業和應用場景開發機器人編程環境和工藝包以滿足功能需求。

下游面向終端用戶及市場應用,包括系統集成、銷售代理、本地合作、工業機器人租賃、工業機器人培訓等第三方服務。

2018年工業機器人在全球/中國的規模在38/13萬臺

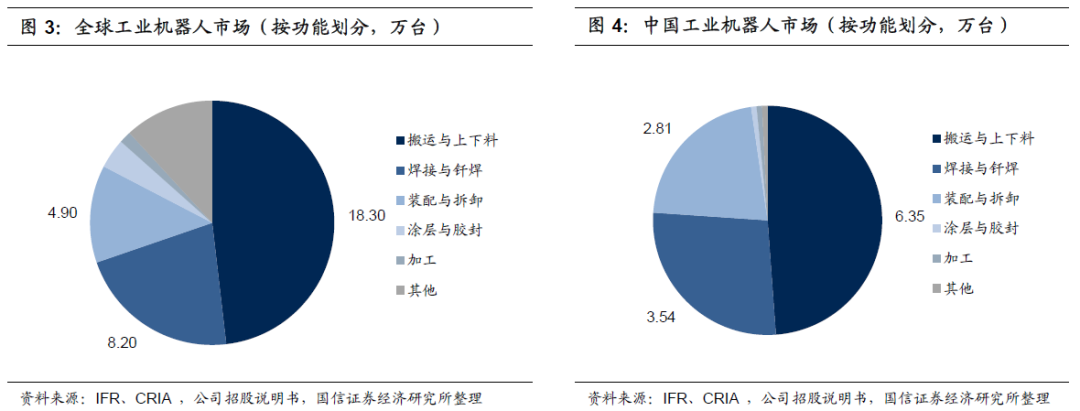

按功能劃分,工業機器人可分為包裝、上下料、噴涂、搬運、焊接、潔凈室、碼垛、裝配等,其中以搬運與上下料/焊接與釬焊/裝配與拆卸為主,其在全球市場中占空間18.30/8.20/4.90萬臺,占比48.16%/21.58%/12.89%,在中國市場中占空間6.35/3.54/2.81萬臺,占比48.85%/27.23%/21.62%,合計均占80%以上市場份額。

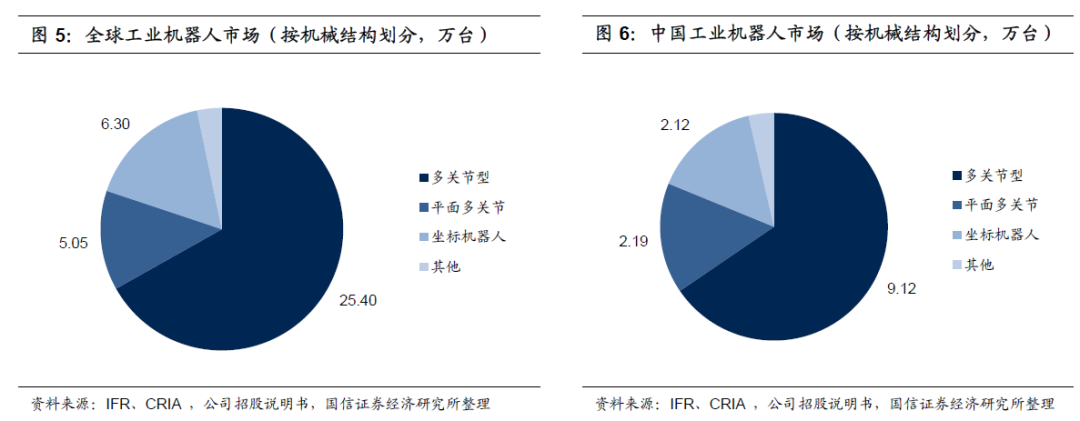

按機械結構劃分,工業機器人可分為多關節機器人、平面多關節機器人、坐標機器人、圓柱坐標機器人、并聯機器人、工廠用物流機器人(AGV)等,其中以多關節型/平面多關節/坐標機器人為主,其在全球市場中占空間25.40/5.05/6.30萬臺,占比66.84%/13.29%/16.58%,在中國市場中占空間9.12/2.19/2.12萬臺,占比70.15%/16.85%/16.31%。多關節型機器人在全球市場和中國市場均占60%以上,幾乎可應用于所有領域,以焊接、裝配和搬運領域應用最多,其中汽車制造業是多關節工業機器人增長的主要驅動力。

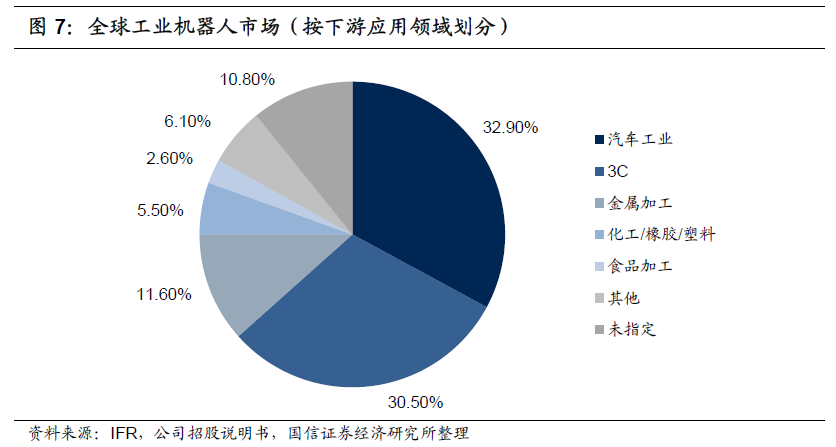

按應用下游領域劃分,工業機器人可以應用于汽車工業、3C、金屬加工、化工橡膠塑料、食品加工等行業,其中以汽車和3C工業為主。2017年全球工業機器人在汽車/3C行業中占比分別32.90%/30.50%,合計占比超過60%。汽車工業目前是工業機器人應用范圍最廣、應用標準最高、應用成熟度最好的領域,隨著信息技術、人工智能技術的發展,工業機器人逐步拓展至通用工業領域,其中以 3C 電子自動化應用較為成熟,金屬加工、化工、食品制造等領域工業機器人的使用密度逐漸提升。

根據IFR統計,2018年全球/中國工業機器人銷量42.23/15.40萬臺,中國市場占比約1/3,為全球第一大市場,IFR預計2020年全球/中國工業機器人整機與系統集成市場規模將達651/198億美元。

外資品牌依托在核心零部件優勢占領全球市場,四大家族(庫卡、ABB、安川、發那科)全球市占率過半;中國工業機器人市場整體國產化率僅30%,占比仍然較低。

人口老齡化加速與勞動力成本提升背景下,機器換人性價比優勢日益凸顯,機器人滲透率提升帶來自動化普及是中國制造業升級的必經之路,建議關注擁有核心技術、集成能力及關鍵零部件研發能力國內工業機器人龍頭

基于總量需求的擔憂和對經濟增長的不確定性的擔憂,我們認為機會依舊是結構性的,我們維持2018年下半年以來對行業的“中性”評級。

從投資主線的角度,我們持續看好4個方向:

1)商業模式好、增長空間大的檢測服務公司:重點推薦華測檢測、廣電計量、蘇試試驗、安車檢測(汽車組覆蓋)、迪安診斷(醫藥組覆蓋),其他關注電科院、國檢集團。

2)處于成長階段或高景氣度的上游核心零部件公司:a、激光行業重點推薦柏楚電子;b、液壓件行業重點推薦恒立液壓;c、線性驅動行業重點推薦捷昌驅動;d、兩機葉片行業重點推薦應流股份;e、高端密封件行業重點推薦中密控股。

3)處于成長階段或高景氣度的產品型公司:a、工程機械行業重點推薦三一重工、浙江鼎力;b、叉車行業重點推薦杭叉集團、安徽合力;c、手工具行業重點推薦巨星科技;d、泵閥行業重點推薦江蘇神通。

編輯:jq

-

工業機器人

+關注

關注

91文章

3373瀏覽量

92777 -

ABB機器人

+關注

關注

15文章

89瀏覽量

13549 -

KUKA機器人

+關注

關注

4文章

143瀏覽量

9124

原文標題:工業機器人產業鏈梳理

文章出處:【微信號:AMTBBS,微信公眾號:世界先進制造技術論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人的基礎模塊

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人大模型

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

旗晟機器人:在能源機器人產業推進委員會中探索發展

觸覺傳感器的發展,對機器人產業有什么影響?

工業機器人常用的編程方式

工業機器人AMR的最強大腦,你了解多少?

abb工業機器人的編程語言是什么

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

工業4.0中的機器人向協作機器人演進

工業機器人伺服電機測試方案

工商網監

工商網監

評論