中國正在向機器人強國邁進

中國正在向機器人強國邁進

受下游汽車、3C等行業影響,2019年底中國工業機器人市場擺脫低迷。進入2020年,隨著中國經濟復蘇、海外訂單回流,國內制造業對工業機器人的需求再度上升。

3月22日,《日經亞洲評論》報道稱,日本工業機器人巨頭發那科(FANUC)將投資約15.6億元在上海擴建工廠,這筆投資將是該公司在中國的最大單筆投資,擴建之后的工廠面積將達到原來的5倍。

報道指出,中國為了實現“制造強國”目標,正在電子產品等領域推進生產自主化,工業機器人國產化也是其中之一。在此背景下,發那科希望通過大型投資抓住需求,守住在中國份額第一的位置。

事實上,面對中國這個世界上最大的工業機器人市場,想增加產能的不止發那科一家。瑞士巨頭ABB、日企安川電機,均在中國有建廠或擴產計劃,二者2020年在中國市場的份額分別排名第三、第四。

歷史最大單筆投資

根據《日經亞洲評論》報道,發那科將通過與上海電氣集團對半出資的合資公司進行出資,投資額為260億日元(約合人民幣15.6億元)。從發那科在中國的單筆投資來看,此次屬于歷史最大規模。新擴建的工廠將于2023年內投產,工廠占地面積合計將達到34萬平方米,是原來的5倍。

官網介紹顯示,由發那科集團和上海電氣集團聯合組建的上海發那科于1997年成立,雙方各持股50%。其在寶山一期和二期工廠分別于2010年和2014年建成,合計擁有近6萬平方米的占地面積,其中近4萬平方米的系統工廠,用于系統集成的研發制造、安裝調試和出廠檢查。

經查詢發現,上海發那科曾于去年12月發布消息稱,該公司智能工廠三期開工奠基儀式在上海寶山舉行,該項目入選2020年上海市重大建設項目,新項目占地約431畝,建筑面積30萬平方米。

由建筑面積可看出,日媒所稱的發那科擴產項目應該就是寶山智能工廠三期項目。上海發那科介紹稱,該項目是發那科集團繼日本之外,全球最大的機器人基地,堪稱機器人界的“超級智能工廠”。

日媒報道指出,發那科工業機器人的主體部分仍將在日本生產,然后出口到中國,原因是該公司認為日本生產的零部件品質更好,而上海工廠將在機械臂和傳感器,以及設定程序等方面提高定制能力。

發那科此次在華大規模擴產的背景是,自動化需求在中國工業領域正經歷2019年10月以來的上行周期。除傳統的汽車領域外,電子產品及建筑機械生產、物流領域等也在加快引進工業機器人。

進入2020年,新冠疫情導致大量的海外訂單回流,進一步激發中國的工業機器人應用需求。

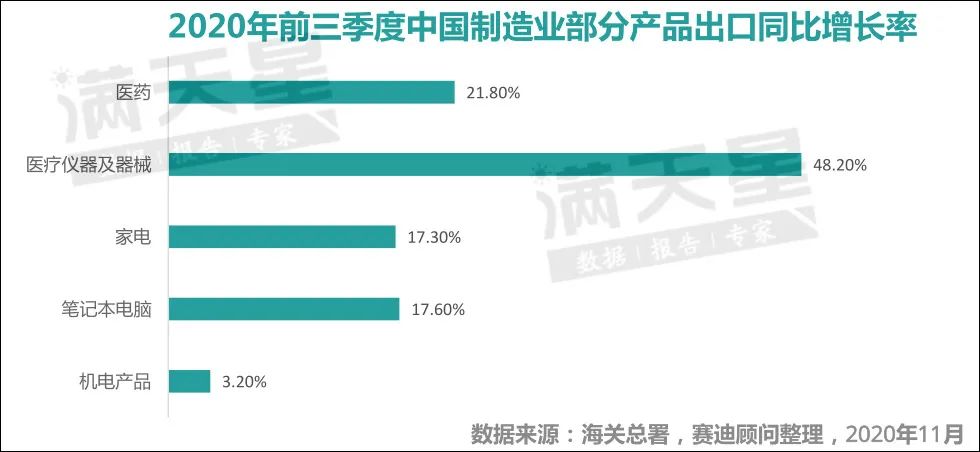

去年前三季度,中國食品醫藥領域中的醫藥產品出口增長21.8%;醫療儀器及器械出口增長48.2%;家電出口增長17.3%;3C電子領域中筆記電腦出口增長17.6%;機電產品出口增長3.2%。

在此背景下,去年1-11月,中國工業機器人產量累計20.68萬套,同比增長22.2%。

國際機器人聯盟(IFR)數據顯示,截至2019年,中國是使用工業機器人數量最多的國家,達到78萬臺,但每萬名產業工人所擁有的工業機器人數量僅為187臺,遠低于日德等國,增長空間還很大。

圖片來源:賽迪顧問

看到廣闊的市場需求,有擴產想法的不止發那科一家。

今年1月底,日經新聞報道稱,日企安川電機將投入40-50億日元左右,在江蘇省常州市約9萬平方米土地上新建工廠,力爭最早在2022年內啟動用于工業機器人的伺服電機和控制器的生產。

目前,安川電機在常州擁有年產1.8萬臺用于自動化工廠生產線的工業機器人工廠。從該公司的訂單走勢來看,2020年3-5月,中美日歐同比減少;到了6-8月只有中國率先復蘇,增長13%;9-11月,在日本國內和美洲繼續減少的情況下,中國增長28%,維持增長態勢。

而瑞士巨頭ABB也計劃2021年在上海建成工業機器人工廠,總投資約10億元。

2018年10月,ABB與上海市政府簽署全面戰略合作協議,宣布將在當地投資1.5億美元建設一座全球最大、最先進和最柔性的機器人工廠,次年9月新工廠正式破土動工。

去年2月,在中國政府的幫助和支持下,上海ABB工程有限公司順利復工。新冠疫情之下,ABB多名高層表示,該公司長期看好中國智能制造市場前景,新工廠2021年投入運營的計劃不變。

中國正向機器人強國邁進

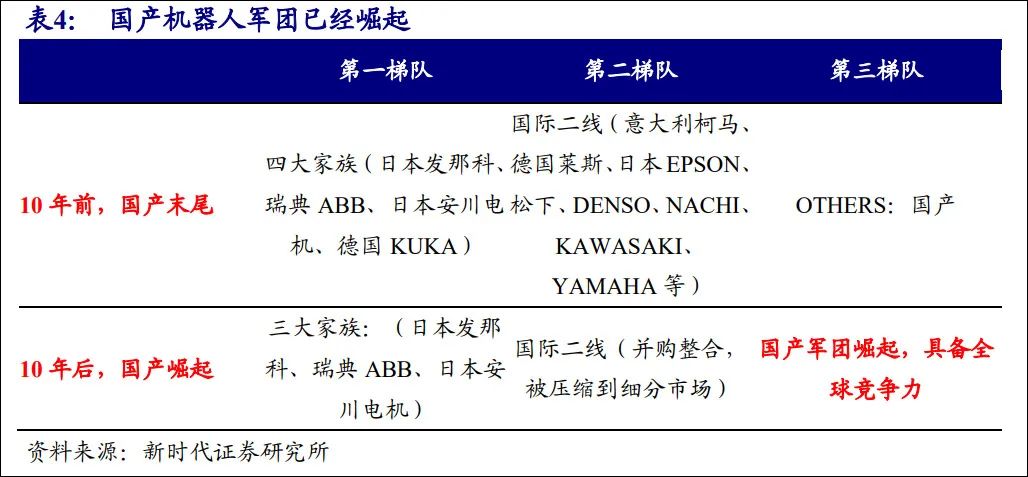

在工業機器人領域,外資巨頭進入中國市場,可以追溯到2000年左右,此后開始占據對市場份額的壟斷地位。長期以來,中國80%的工業機器人企業都集聚在低附加值的系統集成環節。

令人欣慰的是,最近10年里,雖然“四大家族”(發那科、ABB、安川電機、庫卡)為代表的外企仍然占據優勢,但在國內產業政策的支持下,借助行業高速增長,本土機器人行業已得到“跨越式發展”。

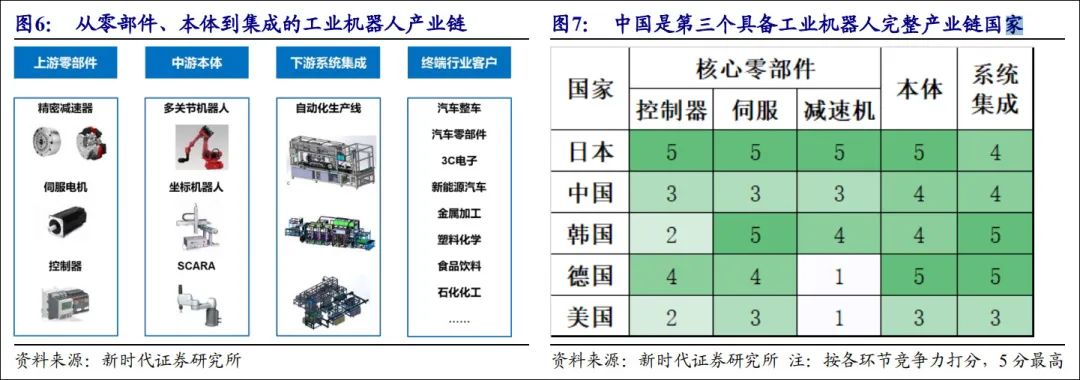

隨著中國成為全球最大工業機器人市場,全球產業鏈加速向國內轉移,中國已成為第三個具備工業機器人完整產業鏈的國家,國內系統集成商也開始由產業鏈下游向中上游拓展,直接和外資巨頭競爭。

新時代證券的研報指出,2018-2019年的行業調整期,機器人國產化率得到持續提升。“中國基于持續的工程師紅利和世界前列的人工智能技術優勢,有望比肩發達國家,引領未來機器人產業的發展。”

新時代證券2020年3月研報截圖

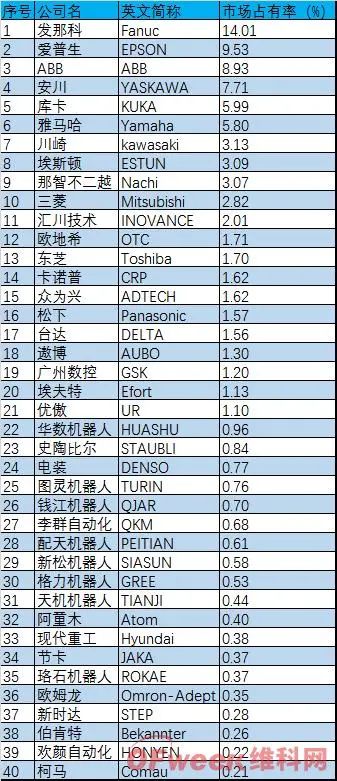

根據市場調研機構“MIR睿工業”發布的數據,2020年中國工業機器人出貨量市場份額中,發那科仍位居第一,市場份額約為14%;第二位是日企愛普生,份額約為9.5%;隨后是ABB、安川和庫卡。

在排名前十的企業中,國內的埃斯頓占據一席,其余均是國際品牌。不過在第二檔中,中國企業數量占優,前40名上榜企業中,本土企業合計占據22席,但市場份額占比仍不高,合計略超20%。

數據來源:MIR睿工業

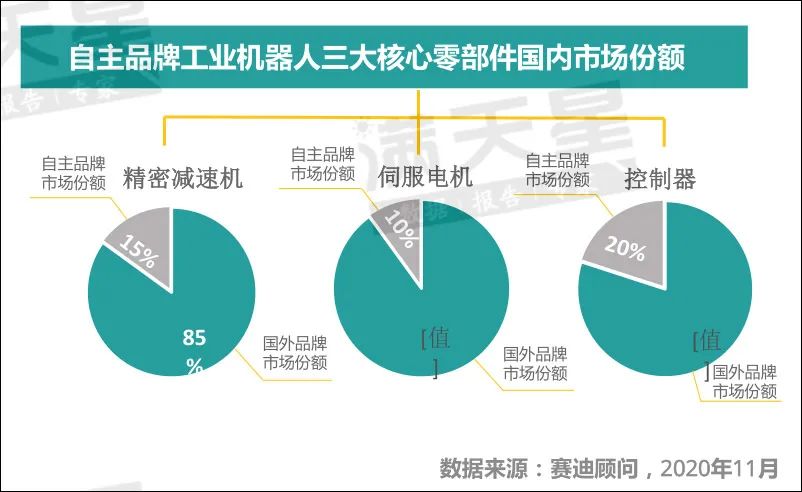

需要注意的是,盡管國內企業已取得市場份額突破,但目前中國工業機器人產業仍集中在中后端,以機器人本體和系統集成為主,外企依托核心零部件優勢占領市場,中國工業機器人市場整體國產化率仍較低,尤其是工業機器人的三大關鍵零部件——減速器、控制器、伺服系統,實現國產替代還有較長的路要走。

賽迪顧問2020年11月研報截圖

在三大關鍵零部件的進口替代方面,新時代證券的研報指出:

控制器硬件部分,國產品牌已經掌握,基本可滿足需求;軟件部分,國產品牌在穩定性、響應速度、易用性等還有差距;成熟機器人廠商一般自行開發控制器,國產企業僅僅從事控制器難以突圍。

伺服系統方面,競爭激烈,國產向上突圍難度大。日系壟斷了中小型 OEM(設備制造業)市場,以松下、安川、三菱為代表;西門子、施耐德、博世等歐美品牌占據高端;以匯川、埃斯頓為代表的國產伺服依然增長迅速,但主要集中在低端。

減速器方面,進入壁壘高,技術要求高、資產投入大、長時間的研發驗證,全球能夠批量提供減速器的只有日本納博特斯克、住友、捷克SPINEA、日本哈默納科等幾家企業。經多年投入和工藝積累,國產公司已具備量產能力,長期來看,除日本外,中國將成為主要的降速器供應商。

新時代證券研報截圖

日媒指出,中國正力爭實現工業機器人國產化。《中國制造2025》計劃提出,2025年將現在占3-4成的國內廠商份額提高到7成。

為盡快實現進口替代目標,中企在推進技術研發的同時,還在通過并購快速獲得技術。例如,2017年美的集團投資37億歐元(約294億元人民幣),通過要約收購,獲得全球四大機器人公司之一的德國庫卡集團94.55%的股份;2019年12月,南京埃斯頓宣布對德國老牌機器人制造商克魯斯(CLOOS)的收購計劃。

日媒稱,2020年之前的四年里,中國企業收購、出資的海外企業至少有13家。盡管美國進行牽制,但中國并未放慢步調,反而“加強了攻勢”。

原文標題:【峰訊】中國推進國產化之際,日本工業機器人巨頭在華擴產

文章出處:【微信公眾號:機器人峰會】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

機器人

+關注

關注

211文章

28381瀏覽量

206919 -

工業機器人

+關注

關注

91文章

3360瀏覽量

92624

原文標題:【峰訊】中國推進國產化之際,日本工業機器人巨頭在華擴產

文章出處:【微信號:robotop2025,微信公眾號:每日機器人峰匯】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Atlas轉型電驅,純電+AI正在加速通用人形機器人落地

【「具身智能機器人系統」閱讀體驗】+初品的體驗

大象機器人11月大事件回顧

【書籍評測活動NO.51】具身智能機器人系統 | 了解AI的下一個浪潮!

利用NVIDIA Isaac平臺構建、設計并部署機器人應用

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

醫療機器人發展現狀與趨勢

Al大模型機器人

NVIDIA發布幾項新功能來幫助機器人專家和工程師打造智能機器人

全球機器人開發領域采用NVIDIA 機器人開發和生產

基于FPGA EtherCAT的六自由度機器人視覺伺服控制設計

工業4.0中的機器人向協作機器人演進

海默機器人榮獲“中國協作機器人創新產品獎”:創新引領,智造未來

「喜報」邁步機器人榮獲機器人應用典型案例獎

工商網監

工商網監

評論