") PCB產(chǎn)業(yè)能否在壓力下繼續(xù)前行?

PCB產(chǎn)業(yè)能否在壓力下繼續(xù)前行?

前言

2018下半年以來,受全球終端市場需求萎靡的影響,PCB產(chǎn)業(yè)增速明顯放緩,抓機遇、贏挑戰(zhàn)成為眾多PCB廠商的發(fā)展主旋律。然而,2020年突如其來的新冠疫情以及曠日持久的貿(mào)易糾紛進(jìn)一步?jīng)_擊全球市場,PCB產(chǎn)業(yè)能否在壓力下繼續(xù)前行?基于2019-2020年的PCB產(chǎn)業(yè)觀察,對2021年P(guān)CB產(chǎn)業(yè)趨勢做簡單分析。

一

原材料漲價&供應(yīng)鏈矛盾

PCB上游材料包括銅箔、玻纖布、樹脂等相關(guān)材料,先前陸續(xù)傳出調(diào)整價格蠢蠢欲動,近期從CCL廠一路到PCB廠都已陸續(xù)收到產(chǎn)品漲價的相關(guān)通知,甚至已經(jīng)有PCB業(yè)者開出第一槍,指出采購的高端CCL材料已經(jīng)正式漲價。相關(guān)供應(yīng)鏈業(yè)者坦言,在供需成長不平衡的狀態(tài)之下,2021年一整年P(guān)CB上游材料的供應(yīng)都會相當(dāng)吃緊,漲價的案例只會越來越多。

1.1

銅價

銅價在過去兩個月一路飆漲,每公噸隨時都會突破8000美元大關(guān),而高頻高速材料所需的高端反轉(zhuǎn)銅箔,更因供貨商數(shù)量稀少且規(guī)模不大,使得各家PCB、IC載板廠紛紛抬價搶產(chǎn)能。

圖 1銅箔 除此之外,過去曾發(fā)生電動車電池所需的電解銅箔因需求暴增,擠壓到PCBF所需壓延銅箔供給的狀況,2021年也有再一次發(fā)生的可能性。

1.2

玻纖布

在玻纖布方面,仍然只有日東紡( Nitto Boseki)等少數(shù)日系化學(xué)材料業(yè)者可以供應(yīng),日東紡2020年曾發(fā)生火災(zāi),2021年市場需求可能進(jìn)一步攀升的情況,PCB供應(yīng)鏈恐怕也不得不抬價搶貨。樹脂部分也有類似狀況,同樣是高端產(chǎn)品擴(kuò)充速度跟不上需求,同時又有意外事件發(fā)生沖擊產(chǎn)線運作。整體來看,無論價格變動為何,PCB上游材料吃緊已是避免不了的狀 況。

1.3

化學(xué)原料

化學(xué)原材料一向是日系大廠的強項,且不少PCB原材料至今仍是從日本原廠進(jìn)口,尤其是高端材料。相關(guān)供應(yīng)鏈透露,日系化學(xué)材料業(yè)者多半是大財團(tuán)把持,在擴(kuò)充產(chǎn)能上常常要考慮到營運策略而偏向保守,調(diào)整彈性也比較低,加上疫情在日本蔓延狀況,很有可能比其官方宣布數(shù)字更為嚴(yán)重,日系化學(xué)材料業(yè)者的供貨穩(wěn)定性也是一大風(fēng)險。 至于PCB廠是否會因原材料價格調(diào)漲而受影響,個別業(yè)者狀況可能有很大的不同。舉例來說,規(guī)模較大的業(yè)者采購話語權(quán)通常更大,但中小業(yè)者比較難抵擋上游材料業(yè)者的漲價壓力,為確保供貨穩(wěn)定,就得接受CCL廠的成本轉(zhuǎn)嫁,并試著再向下轉(zhuǎn)嫁成本。 此外,應(yīng)用別及終端客戶的不同,也會決定漲價情況的實際影響。舉例來說,近期又漲一波的IC載板,通常面對上游材料價格調(diào)整,都是整個上下游一路到終端客戶來共同討論成本轉(zhuǎn)嫁狀況,盡可能將各層廠商受漲價的傷害降到最低。 通常越高端產(chǎn)品,終端客戶在成本上的容忍度就越大,反之如果是比較大宗的一般中低層數(shù)PCB,客戶就有可能不理會成本因素,將原料壓力交給供應(yīng)鏈自己處理,對PCB廠的壓力就相對更大。 表格 1 2020年P(guān)CB原材料漲價情況

| 事件時間 | PCB原料廠家 | 漲價內(nèi)容 |

| 5月11日 | 焦作市合創(chuàng)達(dá)電子 | 所有板材+3元/m2 |

| 5月12日 | 中山東升鎮(zhèn)城揚 | 所有板材+3元/m2 |

| 焦作高森建電子 | 鋁基覆銅板+3元/m2 | |

| 佛山南海信興銅箔 | 所有板材+3元/m2 | |

| 焦作超偉電子 | 膠膜鋁基板、PP鋁基板各+3元/m2 | |

| 河南星邁科技 | 鋁基板+3元/m2 | |

| 衡陽力信電子 | 鋁基板+3元/m2 | |

| 嘉水電子材料 | 鋁基板+3元/m2 | |

| 6月15日 | 建滔 | FR-4+10元/張,PP+200元/卷 |

| 8月26日 | 威利邦電子 | 所有覆銅板+6元/張 |

| 11月6日 | 金寶電子 | 覆銅板+5元/張 |

| 11月18日 | 建滔 | 所有材料+5元-200元不等每張/每卷 |

二

可喜的是,內(nèi)憂外患下PCB產(chǎn)業(yè)仍有利好市場驅(qū)動成長,最亮眼的無疑是5G通信,相關(guān)應(yīng)用領(lǐng)域已經(jīng)給頭部PCB廠商帶來“大單”。

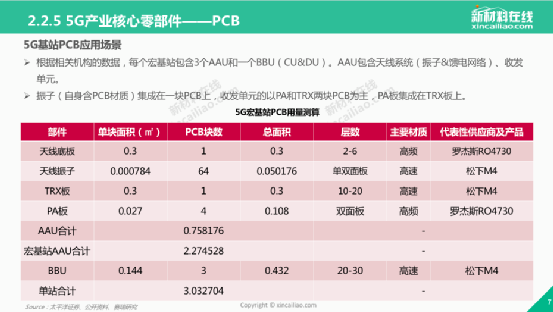

圖 2 5G-PCB市場分析 截至2020年底,5G PCB訂單以基站建設(shè)為主,主導(dǎo)者為網(wǎng)絡(luò)信息運營商居多,PCB訂單集中在頭部企業(yè)。而下一步,消費類電子產(chǎn)業(yè)鏈可以將提前布局打入。

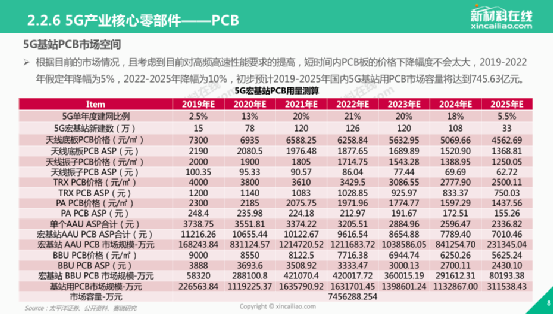

圖 3 5G基站PCB市場分析 在“宅經(jīng)濟(jì)”的助力下,5G娛樂的相關(guān)電子產(chǎn)品也有望被進(jìn)一步帶旺,例如家用游戲機、手機游戲手柄、智能眼鏡、VR設(shè)備等等,都能給PCB產(chǎn)業(yè)帶來可觀訂單。不過,5G通信對于PCB的商機,關(guān)鍵在于如何將潛在需求變?yōu)槁涞貞?yīng)用。這要求PCB企業(yè)深入了解終端變化需求,結(jié)合材料、設(shè)備各方力量提出全方位的解決方案。因此,5G機遇需要PCB上下游協(xié)同布局突圍。

三

上市情況

在資本方面,2019年P(guān)CB產(chǎn)業(yè)鏈相關(guān)企業(yè)搶灘IPO現(xiàn)象明顯減緩,僅有方邦股份、嘉元科技兩家PCB企業(yè)登陸科創(chuàng)板;但2020年P(guān)CB企業(yè)上市進(jìn)程加速,澳弘電子、協(xié)和電子、四會富仕、科翔電子、南亞新材、本川智能、生益電子、東威科技、康代智能、中富電路等陸續(xù)啟動上市申請。其中四會富仕、南亞新材、科翔科技、澳弘電子成功上市。

圖:南亞新材上市敲鐘 值得一提的是,資本會給PCB企業(yè)的長久發(fā)展注入強心劑。縱觀2019-2020年A股上市公司的營收增速數(shù)據(jù),均高于國內(nèi)PCB平均增速。而A股上市公司的資本開支數(shù)據(jù)也從2018年的60億元,增加到2019年的80億,2020Q3就超過80億。

四

布局?jǐn)U產(chǎn)

目前中國內(nèi)資PCB制造廠商已經(jīng)加碼新產(chǎn)能,據(jù)了解,2020年內(nèi)資廠商在填補先前2018-2019開出的產(chǎn)能;而2021基本上都是把過去的產(chǎn)能規(guī)劃做進(jìn)一步的執(zhí)行落地,以此來迎接新訂單和新市場。 表格 2 HDI產(chǎn)能投放情況

| 廠商 | HDI擴(kuò)產(chǎn)規(guī)劃及預(yù)計投放時間 | 主要產(chǎn)品結(jié)構(gòu) |

| 勝宏科技 | 2021Q1投放HDI二期,2021Q4投放HDI三期 | HDI一期以二階為主,未來規(guī)劃消費電子占比不超過50% |

| 景旺電子 | Anylayer 珠海廠預(yù)計2021年投放,mSAP珠海廠預(yù)計2023年投放 | 消費電子為主 |

| 崇達(dá)技術(shù) | 江門二廠已投放產(chǎn)能,正在導(dǎo)入HDI手機類產(chǎn)品 | 一階HDI為主,逐步切向二階HDI |

| 中京電子 | 惠州工業(yè)園部分HDI產(chǎn)能技改,2021上半年投產(chǎn)珠海富山基地 | 二階HDI占比提升,逐漸切向高階HDI |

| 五銖科技 | 擴(kuò)產(chǎn)江西產(chǎn)能 | 二階為主 |

五

全球PCB產(chǎn)業(yè)分析

最后從產(chǎn)值數(shù)據(jù)來看,全球PCB總體形勢是壓力下前行。根據(jù)NTI在2020年下旬發(fā)布的全球PCB百強名單,2019年度全球產(chǎn)值超過1億美元的PCB企業(yè)數(shù)共120個。其中只有49家企業(yè)負(fù)增長,占40.2%,跌幅最多的是-29.76%;近60%的大多數(shù)企業(yè)是正增長,增長最高達(dá)到100%,可見總體形勢還是比較樂觀的。

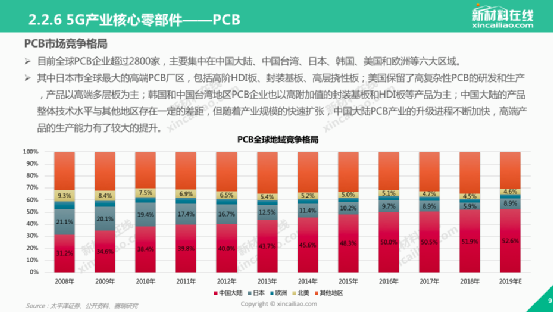

圖 4 全球PCB競爭格局 但按不同國家/地區(qū)的企業(yè)與產(chǎn)值劃分,中國內(nèi)資企業(yè)(含香港)入選企業(yè)數(shù)量、總產(chǎn)值、產(chǎn)值占比均創(chuàng)歷史新高,入榜企業(yè)數(shù)達(dá)50家,總產(chǎn)值為166.83億,占全球百強名單總產(chǎn)值的26.8%。后續(xù)依序是中國臺灣(25家、211.52億)、日本(18家、112.29億)、韓國(12家、71.25億)、美國(3家、31.09億)、歐洲(5家、17.25億)、東南亞(4家、10.58億)。 表格 3 全球PCB前120強企業(yè)排名

| 企業(yè)名稱 | 國家/地區(qū) | 2019年產(chǎn)值(億美元) | 同比增長率 |

| 臻鼎 | 中國臺灣 | 38.87 | 1.46% |

| 訊達(dá) | 美國 | 26.89 | -5.55% |

| 欣興 | 中國臺灣 | 26.68 | 8.90% |

| 旗勝 | 日本 | 25.97 | -3.81% |

| 東山精密 | 中國大陸 | 21.15 | 28.03% |

| 華通 | 中國臺灣 | 18.16 | 11.14% |

| 健鼎 | 中國臺灣 | 17.6 | 4.45% |

| 深南電路 | 中國大陸 | 15.23 | 34.90% |

| 瀚宇博德 | 中國臺灣 | 13.95 | -0.29% |

| 三星電機 | 韓國 | 13.86 | 8.88% |

| 建滔 | 中國香港 | 12.34 | -1.28% |

| 揖斐電 | 日本 | 12.13 | 14% |

| 滬士電子 | 中國臺灣 | 11.93 | 22.86% |

| 永豐 | 韓國 | 11.49% | -9.74% |

| 奧特斯 | 奧地利 | 11.19 | -2.70% |

| 名幸 | 日本 | 10.6 | -2.84% |

| 大德 | 韓國 | 10.3 | 8.42% |

| 南亞 | 中國臺灣 | 10.05 | 7.83% |

| 藤倉 | 日本 | 9.56 | -14.64% |

| 景旺 | 中國大陸 | 9.14 | 28.91% |

| 信泰 | 韓國 | 8.58 | -0.69% |

| 臺郡 | 中國臺灣 | 8.43 | -2.66% |

| 中央銘板 | 日本 | 7.58 | -8.45% |

| 新光電氣 | 日本 | 7.48 | 8.41% |

| 耀華電子 | 中國臺灣 | 7.25 | 14.72% |

| 景碩 | 中國臺灣 | 7.22 | 14.72% |

| TPT | 中國臺灣 | 7.02 | 14.72% |

| 住友電工 | 日本 | 6.71 | -19.25% |

| LG Innotek | 韓國 | 6.16 | -6.81% |

| 金像電子 | 中國臺灣 | 6.15 | -7.66% |

| 敬鵬 | 中國臺灣 | 5.78 | -11.49% |

| BH Flex | 韓國 | 5.62 | -14.72% |

| 勝宏科技 | 中國大陸 | 5.61 | 17.61% |

| 嘉聯(lián)益 | 中國臺灣 | 5.51 | 9.76% |

| 興森快捷 | 中國大陸 | 5.49 | 9.58% |

| 崇達(dá)電子 | 中國大陸 | 5.15 | -2.28% |

| 京瓷 | 日本 | 5 | -9.09% |

| 世一 | 韓國 | 4.62 | -2.12% |

| 村田 | 日本 | 4.5 | -10.89% |

| 生益電子 | 中國大陸 | 4.47 | 52.04% |

| 定穎 | 中國臺灣 | 4.43 | 5.23% |

| Isu-Petasys | 韓國 | 4.39 | 5.23% |

| 方正 | 中國大陸 | 4.38 | 24.08% |

| 依頓 | 中國香港 | 4.34 | -9.58% |

| 日東電工 | 日本 | 3.97 | 6.43% |

| 博敏電子 | 中國大陸 | 3.85 | 37.01% |

| Kyoden | 日本 | 3.77 | -6.91% |

| KCE | 泰國 | 3.74 | -10.74% |

| 超聲電子 | 中國大陸 | 3.66 | 2.81% |

| 五株 | 中國大陸 | 3.57 | -2.99% |

| 廈門弘信 | 中國大陸 | 3.55 | 9.23% |

| 中京電子 | 中國大陸 | 3.03 | 20.72% |

| 安捷利 | 中國大陸 | 2.17 | 22.60% |

| 杰賽 | 中國大陸 | 1.38 | 9.52% |

| 合通電子 | 中國大陸 | 1.03 | 4.04% |

| 德威寶 | 中國香港 | 1 | 8.70% |

| …… | …… | …… | …… |

從全球格局來看,中國PCB產(chǎn)業(yè)擁有著絕對的優(yōu)勢。原因一,全球PCB產(chǎn)業(yè)基本轉(zhuǎn)移到中國(含香港、臺灣),下一個承接地(東南亞)目前還沒有成型,由此無論市場風(fēng)向好壞,全球超過半數(shù)的PCB都要在中國生產(chǎn)制造,這將推動中國PCB產(chǎn)業(yè)的進(jìn)一步擴(kuò)大。原因二,中國本土廠商已經(jīng)具備“硬實力”,低制程工藝的單層板、雙層板已經(jīng)可以靠自動化生產(chǎn)來降本增效,高制程工藝的HDI、IC載板、5G PCB均被頭部企業(yè)悉數(shù)拿下,中國PCB產(chǎn)品涵蓋低中高全范圍,且在產(chǎn)業(yè)鏈上下有話語權(quán),擁有品質(zhì)、售后等成熟保障,供應(yīng)環(huán)節(jié)也相當(dāng)穩(wěn)定。原因三,國產(chǎn)化熱潮帶旺長尾需求,樣品、小批量PCB廠商“逢甘露”,利潤空間逐漸擴(kuò)張。多點開花下,相信2021年全球PCB產(chǎn)業(yè)的趨勢與機遇,仍會集中在中國市場。

六

全球知名PCB標(biāo)桿企業(yè)游學(xué)

2021年全球PCB產(chǎn)業(yè)的趨勢與機遇,仍會集中在中國市場。作為上游的設(shè)備商、材料或資本機構(gòu)、產(chǎn)業(yè)園區(qū),如何能快速了解PCB行業(yè)的機遇和趨勢,PCB上市公司企業(yè)游學(xué)不可錯過。 3.25-28日新材料在線與你共同走進(jìn):安捷利電子、勝宏科技、中京電子、全球領(lǐng)先覆銅板企業(yè)、博敏電子、金發(fā)科技及廣東工業(yè)大學(xué)等企業(yè)及高校。在這四天里,你將與多家PCB上市公司企業(yè)家及30多位行業(yè)企業(yè)家共同探討PCB行業(yè)未來的發(fā)展趨勢及市場機遇,共同探討企業(yè)創(chuàng)新與變革之道。

責(zé)任編輯:lq

-

pcb

+關(guān)注

關(guān)注

4319文章

23111瀏覽量

398324 -

銅箔

+關(guān)注

關(guān)注

5文章

220瀏覽量

16332 -

供應(yīng)鏈

+關(guān)注

關(guān)注

3文章

1677瀏覽量

38932

原文標(biāo)題:3月25-28日PCB行業(yè)大事件!博敏電子丨中京電子丨勝宏科技丨安捷利丨等40位上市公司企業(yè)家將共探產(chǎn)業(yè)發(fā)展趨勢及未來市場機遇!

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

博捷芯劃片機:穩(wěn)步前行不負(fù)眾望

無線壓力傳感器再不同環(huán)境下的表現(xiàn)具體有什么?

ADCPROADS1278EVM-PDK用ADCPro在連續(xù)采集模式下能否保存為1個文件?

先進(jìn)封裝技術(shù)推動半導(dǎo)體行業(yè)繼續(xù)前行的關(guān)鍵力量

請問能否提供TLV320DAC3120 在LINUX下的驅(qū)動?

AIC3262 CODEC能否在安卓下運用?

全球視野下的PCB線路板:技術(shù)革新引領(lǐng)產(chǎn)業(yè)變革

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論