近日多家材料企業開始密集擴產LFP材料

近日多家材料企業開始密集擴產LFP材料

高工鋰電注意到,近期包括德方納米、泰豐先行、龍蟠科技、中核鈦白等多家材料企業開始密集擴產LFP材料。

進入2021年一季度,下游市場需求持續旺盛,LFP電池進一步獲市場認可,導致上游LFP材料貨緊價揚。

高工產研鋰電研究所(GGII)數據調研顯示,2020年中國LFP材料出貨12.4萬噸,同比增長41%。預計2021年,國內LFP電池出貨將接近90GWh,對應的LFP材料需求量或將增長至24萬噸。

與此相符的是,動力電池巨頭企業也紛紛加深與LFP材料企業的戰略合作,進行產能鎖定,維穩供給與價格。

巨大的市場預期下,材料企業也紛紛啟動LFP材料項目建設。高工鋰電注意到,近期包括德方納米、泰豐先行、龍蟠科技、中核鈦白等多家材料企業開始密集擴產LFP材料。

3月31日,德方納米與億緯鋰能合作建設的“年產10萬噸磷酸鐵鋰生產基地項目”在曲靖開工。項目投資總額為20億元,專注于生產低成本優質的磷酸鐵鋰,并優先向億緯鋰能及其子公司供應。

3月25日,泰豐先行總投資30億“年產16萬噸高能密度鋰電材料智能制造基地”在西寧項目開工,包含年產13萬噸磷酸鐵鋰、3萬噸層狀正極鋰電材料產線建設,計劃明年Q1投產。

3月22日,龍蟠科技遂寧產業園項目開工,項目一期規劃建設20萬噸發動機尾氣處理液和2.5萬噸磷酸鐵鋰電池材料,預計在今年年底建成投產。

3月16日,中核鈦白150億元“硫-磷-鐵-鈦-鋰”綠色循環產業項目在甘肅白銀開工,建設包括年產50萬噸磷酸鐵項目、年產50萬噸磷酸鐵鋰正極材料項目在內的六大項目。

可以看到,包括鋰電池企業、正極材料企業、化工企業等多方勢力都看好LFP材料未來的市場空間,預計2022-2023年國內LFP材料將迎來集中釋放大年。

需要警惕的是,LFP材料的大規模擴產上量,一旦后期下游LFP電池市場需求不及預期或需求放緩,造成產能嚴重過剩,陷于低質價格戰紅海,將會對入局企業造成巨大的壓力和風險。這必然要求入局企業在產品、技術、客戶、資金、資源、人才等方面具備核心優勢。

在產能大幅擴充、下游市場集中度日益提升等多重因素影響下,LFP材料行業將進入新一輪的深度洗牌。

原文標題:【科達利?材料專欄】LFP材料項目“開工潮”

文章出處:【微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

鋰電池

+關注

關注

260文章

8106瀏覽量

170038 -

動力電池

+關注

關注

113文章

4534瀏覽量

77638

原文標題:【科達利?材料專欄】LFP材料項目“開工潮”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體材料市場規模不斷增長 國產化持續推進

超導材料的性質與特征 比較不同超導材料的優缺點

富士膠片開始銷售用于最先進半導體生產的材料

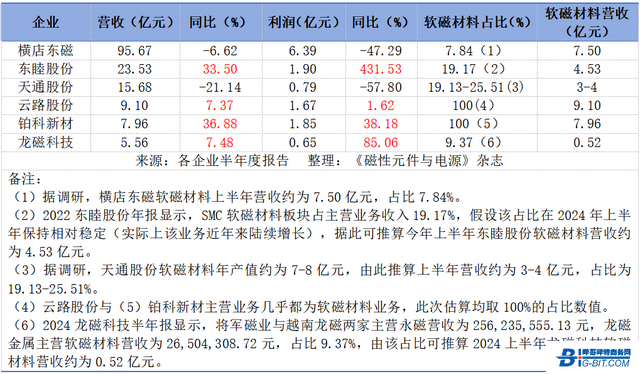

磁性材料企業半年報亮點紛呈,關注這些領域

華立搭乘CoWoS擴產快車,封裝材料業績預翻倍

吸波材料和電磁屏蔽材料的區別

三明科飛產氣新材料股份有限公司購我司HS-TGA-101熱重分析儀

芯源新材料獲比亞迪獨家B輪融資

德高化成第三代半導體GaN倒裝芯片LED封裝制造擴產項目正式開工

中國儀表功能材料學會電子元器件關鍵材料會議圓滿結束,Aigtek綻放精彩瞬間!

LFP材料首個國際大單!中國LFP出海上演加速度

恒鼎材料近日宣布完成數千萬元Pre-A輪融資 青桐資本擔任財務顧問

工商網監

工商網監

評論