芯片短缺到底什么時候是個頭?

芯片短缺到底什么時候是個頭?

你看到的這張圖,攝于上月24日美國密蘇里州通用汽車公司的裝配車場。這些看似完工嶄新皮卡和大貨車全部滯留在車場,等待不知何時才可到貨的車用芯片。

從燃油車、混合動力到全電動汽車,多家汽車制造商都因為芯片短缺經歷了停產和減產。2021年,美國汽車行業將因芯片荒而損失600億美金的銷售額,而這個今年2月的預測數字,無法預見亞歐貿易通道蘇伊士運河的停擺,也無法看到瑞薩日本工廠最近的火災。

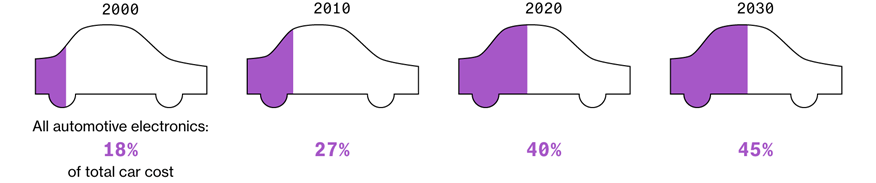

少了芯片,汽車空有一副鋼筋鐵骨。德勤數據的統計稱,從2020年到2030年,每臺車輛內的芯片成本將從現在的475美金提升到600美金,這意味芯片成本很快將占據45%的整車制造成本。回望2000年,這個比例是18%。

疫情下的芯片政治經濟學

毫無疑問,疫情是芯片荒的直接原因。

首先,在家辦公導致的全球范圍內的計算機設備需求暴增。從服務器,路由器,臺式機,到筆記本、攝像頭,在經歷了近十年持續下滑的走勢之后,個人電腦類產品收獲了一個純屬意外的暴漲。

其次,當上述芯片的巨量需求在疫情初期顯現的時候,暗淡無比的車市讓汽車制造商紛紛取消和減少了庫存,而晶圓制造廠則迫不及待將有限的產能挪給供不應求的IT類芯片——從利潤空間來看,不斷更新換代的消費電子比相對遲緩的車用電子更掙錢。但到疫情中期和后期,車市重新迅速起勢。一方面,擁有更多私密性的個人出行成為剛需,人們對公共交通避之不及;另一方面,電動車行業在全球范圍內掀起的營銷攻勢、汽油價格的迅速上漲,還有政府、媒體的環保宣傳,各方聯手推動了各國中產家庭的換車潮。車市“回馬槍”殺回來的速度,讓車廠、晶圓廠和半導體公司,都始料未及。

還有其他因素在起作用嗎?

是的。可以列舉的原因包括但不限于以下因素:在線視頻流媒體服務的暴增、PlayStation和Xbox游戲機的供不應求、中美關系降溫所引發的設備制造商集體囤貨、分銷商和貿易商的搶芯大戰……從技術進步、到市場經濟,到地緣政治,這場芯片荒猶如一次“全球化”的課堂Demo,充分體現了地球村村民必須面對的三大課題。

老運動員是解決產能問題的主力軍

當疫情導致的短缺,讓產業內外都看到全球產能落在寥寥三五個晶圓廠的時候,業界和政界的掌權者,都開始思考自己如何從這場短缺中占得先機:不管是巨額的資金投入,還是誘人的稅收優惠;不管是建立劃時代政績,還是創造高端就業崗位,這場罕見的危機給產業中人帶來的最大便利,是連平頭百姓都看到了“半導體是國家的經濟命脈”。這意味著危機掃平了從政府決策、外部投資到內部決議等各個層面的種種障礙。此時此刻,無論東西,數以萬億的政府資金正在流入半導體產業鏈,從業者也得到難得一遇的政策紅利。

但是,在“芯片產能”這個焦點問題上,所有產業鏈環節的加速運轉,最終都倚重幾個老運動員的發力:臺積電、三星、Global Foundries、臺聯電,這四家位于頂端制造環節的玩家,正在砸入重金擴充產能,同時也在聯手壘高新人的進場門檻。

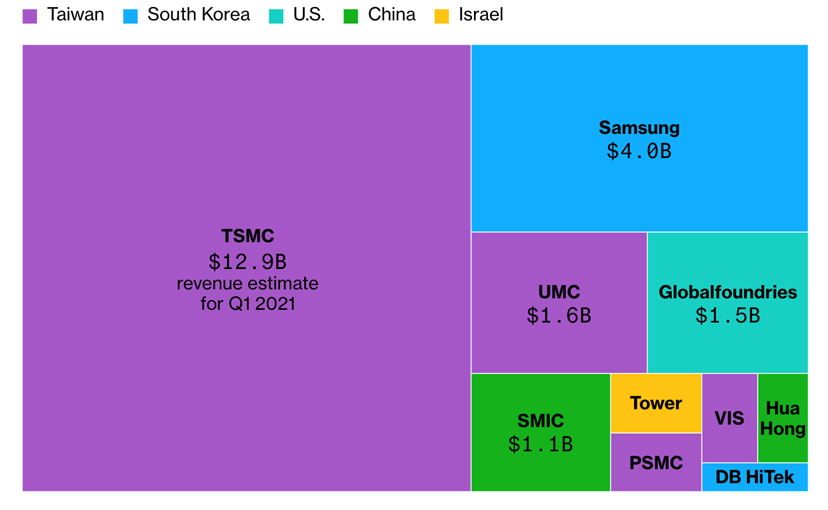

出于戰略安全的考量,包括中國在內,不少國家都在投資建造自己的晶圓廠,補足自己的產業鏈,但是全球范圍內,出貨量最大、利潤空間最大、客戶規模最大的芯片產能供應方,一直都是這幾家的天下。一張出自彭博新聞社的截圖,用最鮮明的色塊寫出了全球芯片產能的表達式:

信源 |彭博社

不難看出,臺積電一騎絕塵,三星排位第二,但銷售額只有其三分之一,臺聯電和Global Foundries都略高于三星的三分之一。因為資本實力、先進工藝水平、量產良率以及多年穩固的高端客戶合作關系(蘋果/高通/英偉達/AMD四大品牌),臺積電大概率在未來十年內繼續領跑。

老運動員們都還在加速跑。公開財報顯示,臺積電在2021年的預期資本支出提高63%,達到280億美元;三星將在十年內投入1160億美元,旨在趕超“臺灣地區最大的競爭對手”;Global Foundries表示自己將在今年投入14億美元擴充產能,而明年的投入有可能翻番;一直堅持IDM模式的英特爾,也高調宣布向亞利桑那州的兩家晶圓廠投資200億美元、專攻10納米工藝,準備自給自足之外接受全球的代工業務……他們都做一樣的打算:賺全世界的錢,才能維持住自己的產能優勢。

寫在最后

到底什么時候是個頭?

如此專業的預測,還是留給老運動員靠譜。

“當你說,好,我要增加產能的時候,這意味著你在12個月后可以看到新的產能。”這是4月2日Global Foundries的首席執行官 Tom Caulfield接受美國CNBC電視臺采訪時的表態。

按照這樣的時間表,他相信芯片短缺將延續到2022年。

原文標題:時評:芯片短缺何時結束?

文章出處:【微信公眾號:中科院半導體所】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12111瀏覽量

231529 -

芯片

+關注

關注

456文章

50910瀏覽量

424504

原文標題:時評:芯片短缺何時結束?

文章出處:【微信號:bdtdsj,微信公眾號:中科院半導體所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

請問AFE4400讀取的數據什么時候才會出現0?

TPA3116D2EVM電感位置,第二和第三種情況是什么時候使用的?

一般運算放大器什么時候是數字電壓供電什么時候是模擬電壓供電?

運放旁路電容必須靠近芯片引腳的原因到底是什么呢?

USB中斷setup,in和out階段到底什么時候進入中斷?

在EXTI9_5仿真過程中PR是什么時候掛起和解掛的?

PMG1 PoR復位時POWER_DRILL2GO什么時候進入?

工商網監

工商網監

評論