大國科技競爭將在三個縱深維度展開

大國科技競爭將在三個縱深維度展開

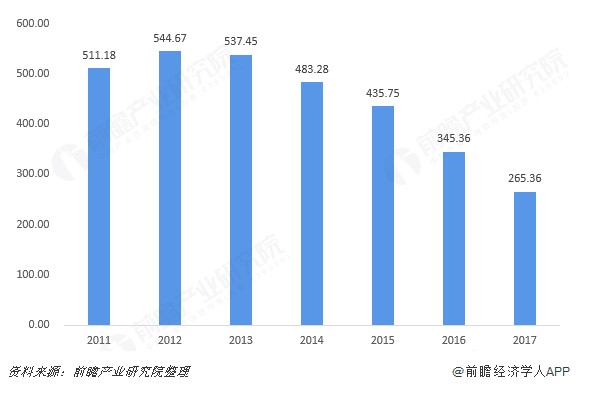

2016年32.45%!2020年26.2%!

在中美關系緊張的當下,一個關鍵數據的下滑牽動了高層的神經。

這個數據就是制造業在中國經濟中的占比。

隨即,“保持制造業比重基本穩定”出現在十四五規劃之中。與此同時,十三五規劃提到的“重點培育服務業”則悄然不見。

一增一減,制造強國的方向無比明確。

“國家的競爭就是經濟的競爭,競爭主體是企業。中國從經濟大國發展成為經濟強國的歷程,就是中國企業追趕超越全球產業巨頭的過程。”

這句話是TCL創始人、董事長李東生說的。

他說這話后不久,TCL完成了對蘇州三星產線的收購,力助中國在該領域完成了對韓國的局部超越。

2021年4月1日,TCL科技發布公告,蘇州三星電子液晶顯示科技有限公司60%股權收購及蘇州三星顯示有限公司100%股權交割完成,蘇州華星技術及蘇州華星顯示的系統交接基本完成……

事實上,和芯片一樣,液晶面板也曾有一個悲傷的故事。

10年前,中國制造了全球一半的彩電,但中高端液晶面板幾乎全部進口,進口量高居中國進口貨物第四位,前三分別是石油、鐵礦石、芯片。

當日歷翻到2020年,芯片、石油、鐵礦石繼續把持著中國進口前三,而液晶面板在國際貿易中則實現了順差。

如果用一句話概括前40年和未來幾十年,“世界是屏的”極為傳神。

十年前,中國曾面臨的“缺芯少屏”的困境。現在,“少屏”已經突出重圍。

液晶面板向下關聯著電視、電腦和手機,向上關聯著高端工藝、材料,居于產業鏈的中游,無論于產業變遷還是普通人的生活,意義都不同尋常——

20年前,電視既是中國幸福家庭的標配,也可以說是中國“世界工廠”起步的地方。至于手機,如今已基本取代電視成為人們日常生活的必需,更是中國制造引領未來生活的標志。

一個產業折射的是整個國家的篳路藍縷。四十年的堅持才有今天的進步。國家間競爭,哪里有隨隨便便的成功。

昔日重現?

造電視大略屬于工業2.0,而造液晶面板夠得上工業3.0。為了這個進化,中國奮斗了40多年。

00后很難想象父輩對電視的迷戀,就像他們的父輩無法理解00后會為了一款新手機徹夜排隊。

電視,被稱為21世紀最偉大的發明。

但直到1980年,中國電視普及率僅為1%左右。

1980年,美國電視劇《大西洋底來的人》在中央電視臺首播,1984年重播,其收視熱度都遠超今天新手機的一機難求。

中國改革開放,首要是啟迪民智,造電視就成為最優先的工業項目之一。

1979年一年,第一條引進的黑白電視生產線落戶四川,第一條引進的彩色電視生產線落戶上海,第一條引進彩色顯像管生產線落戶咸陽……它們技術源頭都是日本。

電視、顯像管由此書寫了中國最早的趕超故事。1985年超美,1987年超日,中國用了8年時間便成為世界最大的電視機生產國。

更重要的是,當時的中國掌握了電視95%的價值鏈。直到液晶技術商業化,中國上升勢頭因為技術代差才被阻遏。

這個歷史輪回不經意間揭示了全球產業分工變遷的一個秘密,也給了中國產業進化一次最痛的領悟。

按照前工信部部長苗圩的描述,全球制造業分成三個梯隊:

第一梯隊是以美國為主導的全球科技創新中心。

第二梯隊是高端制造領域,包括歐盟、日本。

第三梯隊是中低端制造領域,主要是一些新興國家。

過去六十年,制造業的產業鏈基本是梯次傳承,在東亞尤為明顯,甚至形成了一個讓很多國家羨慕嫉妒恨的“環”——

美國→日本→ 韓國、中國臺灣→ 中國大陸

圈子里,大到一國,小至一個企業,技術壁壘把它們牢牢固定在價值鏈的不同層級上。掌握技術源頭的國家和企業擁有最大的話語權。

這種體驗,中國人在2018年的貿易戰中感受深刻。技術封鎖,逼得出貨量一度占據世界第一的華為手機業務大踏步后撤,和尖端芯片更是只能執手相看淚眼。

在芯片制造方面,美國也曾同樣教訓過日本,一手把韓國、臺灣扶植成行業巨擘。

中國要打破產業鏈、價值鏈的魔咒唯有靠自己,靠創新,如同十四五規劃說的那樣,向上游靠近。

在液晶顯示領域,韓國就是抓住了日本技術選擇困難,完成了對日本的反殺。

2003、2004年,是中國電視、顯示面板制造業的悲傷時刻。當韓國為了液晶連虧7年依然孤注一擲的時候,占據世界電視制造半壁江山的中國企業走錯了路。

中國8家彩色顯像管的龍頭企業,堅持的理念卻是“只要有彩電就需要彩管”。彩虹集團甚至花了6億引進日本的號稱下一代的顯像管生產線,結果引進就過時,成為壓垮這家企業的最后一根稻草。

反倒是之前一度貪戀等離子技術路線的京東方,吃一塹長一智,認準液晶,從此奠定了在中國液晶顯示的江湖地位。

之后的十多年,是液晶面板從韓國、臺灣,最后到中國大陸的又一輪回。

2020年,隨著TCL收購蘇州三星,京東方和TCL成為行業Top2,力助中國再次超越韓國、臺灣,昔日重現。

然而,面對三星的脫手,液晶對顯像管時代的陰霾也不由得會讓普通人疑竇暗生——TCL大手筆收購三星蘇州工廠真的是一步好棋嗎?

一口吃不出個胖子

落后的太久,熟悉的路徑依賴被打斷,國人對趕超的殷切可想而知。

芯片中國制造,本來很可能會是另一個版本的電視故事,只是在最后一刻橫生枝節。

2018年因此成了中國人對技術、對制造業最最關注的一年。《科技日報》當年曾經一氣列出中國35項卡脖子技術,60多項未完全掌握的核心技術……

國人巴不得每天一覺醒來,都有好消息,抖音上到處都是意淫的“中國又獲突破……”的捷報。

但是,制造業是需要慢慢積累、不斷進步的,而且還要盡可能少走彎路。

今天的人都覺得造電視、造汽車很容易,殊不知中國曾經犯過好幾次戰略失誤。

第一次是1973年,那是一個美國可出技術產品清單讓中國選的年代。

中國代表團訪問美國康寧公司,為引進彩色顯像管生產線做準備。為了展示自己的工藝水平,康寧公司向代表團贈送了彩色玻璃蝸牛,不料這被解讀為“諷刺中國的發展像蝸牛爬”,引進工作因此被取消。

一只蝸牛讓中國第一條彩管生產線被推遲了6年。實現投產已經是10年后。

第二次是入世后。

改革開放后,中國沉迷于技術引進,喪失了自主研發的動力,認為既然啥都可以買,買來的更快、更香,以至于喪失了獨立性和戰略判斷力。

結果入世時對汽車產業爭取到的十年保護,反而養育了一個不思進取的怪胎。

液晶崛起之初,汲取了歷史教訓的外企為了防止中國企業的競爭,一度拒絕與中國合資建廠。

結果中國積累了20年的產業優勢在一朝喪盡,在液晶流行的年代,中國電視近八成的利潤外流,中國企業只能賺個組裝費。

1997、2008年兩次金融危機,讓中國企業終于覓得良機。

先有京東方借機拿下現代的液晶顯示部門,集中力量建設5代線,后有中電熊貓、TCL逆周期投資、高世代投產發展,一步跨到8.5代生產線,終于為中國行業崛起覓得了勝機。

中國面板顯示產業的重新崛起是和對手真刀真槍比拼的結果,所以不用懷疑中國企業家的戰略決斷力。

在收購蘇州三星業務后,李東生曾特別指出,這一行為“不代表三星放棄顯示產業發展,這次交易,三星沒有全部收現金,而是換取TCL華星一部分股權,說明液晶產業的需求還是確定的“。

TCL當然有理由淡定,中國企業面對韓國優勢——

不僅僅體現在技術產能上,當今世界共有6條10代以上的產生線,中國就有4條,京東方有兩條10.5代的,TCL則擁有兩條11代的。代際越高表示技術越先進,越容易出效益。

還體現在商業模式上。TCL用“效率優先“擊敗了三星的“利潤優先“,高世代投入讓中國企業得以主導利潤最豐厚的大尺寸面板。

更是體系優勢,以TCL華星為例,幾乎所有國內彩電大客戶都與其有業務合作,三星、索尼也是其國際客戶,確定的市場,讓生產線利用率達到最優。

隨著疫情的發展,以及大尺寸液晶面板的強勁需求,行業盈利進入上升周期,這勢必極大提升TCL的盈利能力,進而加速行業洗牌,讓整個行業向頭部集中。“雙雄格局”勢必越來越清晰。

深度綁定三星這一全球最大顯示終端,TCL華星將從三星這一全球最大液晶電視生產企業得到持續不斷的面板訂單,下游優勢將進一步穩固,產業鏈一體化優勢更加明顯。

這甚至有望讓TCL擺脫圍繞供需關系波動的液晶面板市場周期,避開供給過剩情況下價格競爭對企業業績的侵占。

中國企業憑借自己的成本優勢,不斷將韓日企業擠出中低端市場,憑借在中低端市場的步步為營、慢慢積累,不斷為高端市場的技術開發提供源源不絕的能量。

所以,面板顯示領域的“中進韓退“,并非完全的自然轉移的結果,這同時是一個中國產業界自主突圍的故事,中國企業用技術和實力,讓轉移提前發生,這也保證了中國能夠享受更長時間的技術和產品紅利。

破圈:潮頭之爭

2020年,中國液晶面板產量占據了世界的50%。

液晶面板完成了從美國完成理論研究,日本將其初步商業化,韓國超越,中韓兩強并立到最后中國一枝獨秀的歷史循跡。

不過,中國企業不會再重復顯像管時代的錯誤,新技術的布局與爭奪早已悄悄展開。

李東生表示,“在下一代技術開發方面,我們正在努力趕超,這場競爭還在進行中。我們在局部超越和突破之后,還要延伸到整個行業。”

退出LCD的韓國企業,并沒有退出面板領域,相反,三星在小尺寸OLED方面實力強勁,占據了80%以上的市場份額;在AMOLED柔性屏方面技術領先;在下一代面板顯示技術探索,比如MLED屏上也有豐厚的技術儲備。

早在冷戰的美蘇對抗中,技術的對抗就借用了太空競賽“高邊疆之爭”的提法,意思是誰能把技術發展到對方無法觸及的高度,誰就有可能占據優勢,贏得勝利。

當中國企業不再滿足于生產電視、手機等終端產品,而是將中國制造提升到上游的面板,更上游的材料、裝備,競爭就會變得更加白熱化。

如果不是美國制裁華為,可能很多中國人都還沒認識到華為技術能力的強大,不知道芯片領域的板有多短。

事實上,今天只有重視研發的企業才有資格參與未來的大國高邊疆之爭。

LCD液晶面板的優勢讓TCL插上了翅膀,公司研發涵蓋諸多技術路徑,不僅擁有6代柔性屏生產線,在大尺寸領域也在攻克印刷OLED、QLED、MiniLED等技術。

這些新顯示技術的需求同時正在牽引更上游的領域,沿著這股牽引的力量,我們可以依稀看見TCL正在構建的科技樹。

TCL旗下不僅有TCL華星,也有華睿光電在深耕材料領域,發光材料研發經突破了500多種產品。至于OLED材料生產,QLED材料研發,都處于行業前沿。

還有廣東聚華(2014年)在同步進擊高端制造工藝,通過與韓國LGC、日本住友化學、日產化學及美國柯狄等世界頂尖企業進行了廣泛合作,旗下的“國家新型顯示技術創新中心”,也是我國顯示領域唯一的一家國家級創新中心,已建成全球最先進的印刷顯示公共平臺。

這些專用名詞,普通人可能一時無法領略其要義。

其大意是,外國在芯片領域對中國卡脖子的一幕,在顯示科技方面極大概率不會上演。

中國在液晶顯示制造的領導地位,加上對行業和市場的敏銳度,以及新技術的持續注入都在表明,中國已經不再是當初只能跟在別人身后的追隨者,而是已經能夠把自己的命運握在自己的手中。

結語

大國科技競爭將在三個縱深維度展開:基礎研究、應用研發、尖端制造工藝。

基礎研究方面,我們和美國等諸多先發國家差距較大,但這個方面著急不得,沒有任何捷徑可走。

而在應用研發和高端制造方面,我們卻可以憑借中國人的勤奮、聰明以及體制優勢,一步一個腳印的縮小和先發國家的差距。

中國的未來,需要的就是像TCL這樣的企業,在一個行業一個行業,一項技術一項技術的不斷積累和突破。

剩下的唯有毅力與決心。

競爭已經開始,中國,再無后退可言。

原文標題:制造業占GDP比重跌破30%!中國,再無半步可退

文章出處:【微信公眾號:智谷趨勢】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

455文章

50714瀏覽量

423152 -

制造業

+關注

關注

9文章

2235瀏覽量

53582

原文標題:制造業占GDP比重跌破30%!中國,再無半步可退

文章出處:【微信號:zgtrend,微信公眾號:智谷趨勢】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

霍爾傳感器在三相直流無刷電機中的安裝使用

工商網監

工商網監

評論