確定性的下游需求拉動下,鋰電行業正在加急儲備“糧草”

確定性的下游需求拉動下,鋰電行業正在加急儲備“糧草”

摘要

2021Q1國內鋰電產業鏈投擴產項目達67起,總投資金額超3190億元,其中規劃動力電池產能超470GWh。

確定性的下游需求拉動下,鋰電行業正在加急儲備“糧草”。

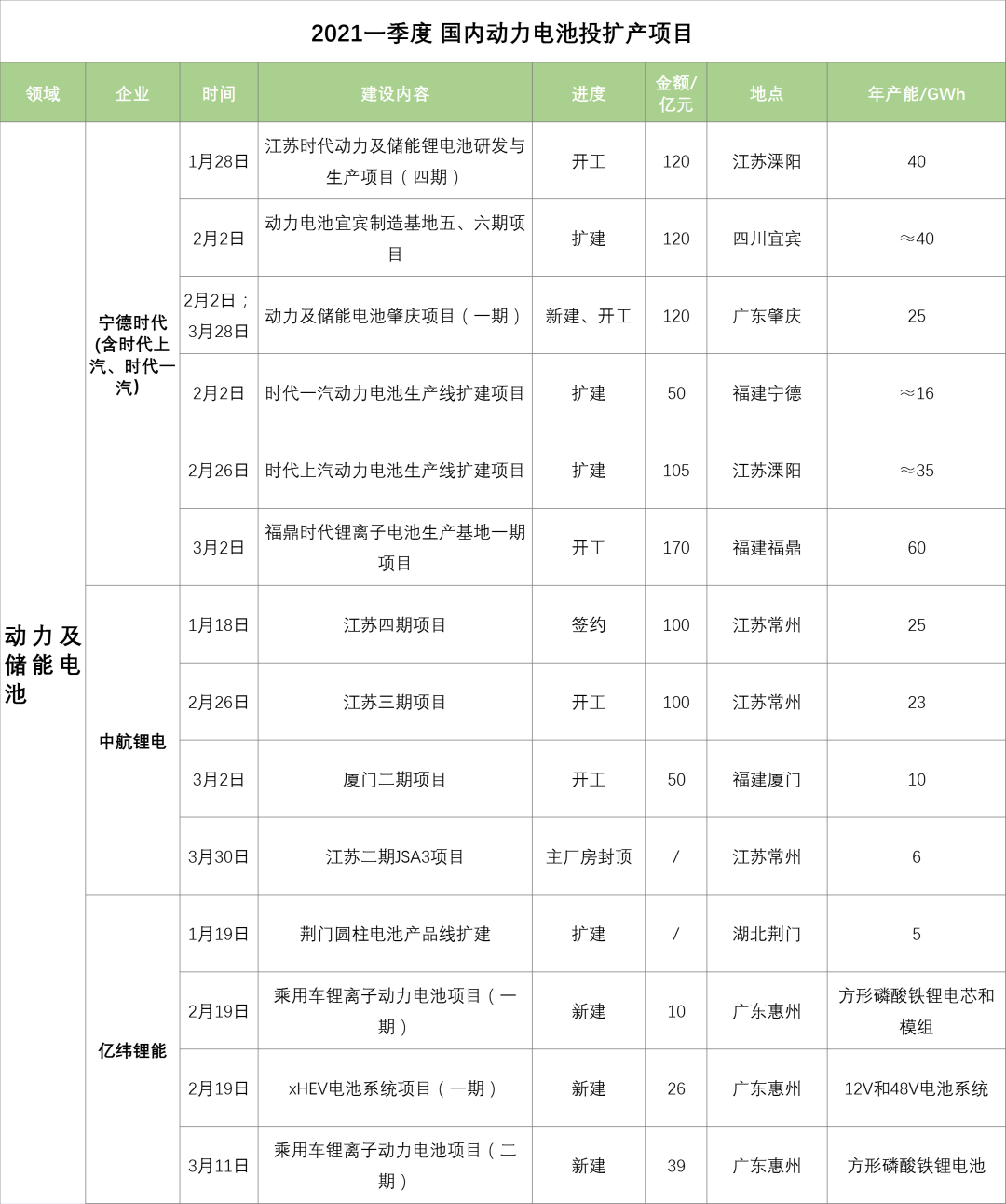

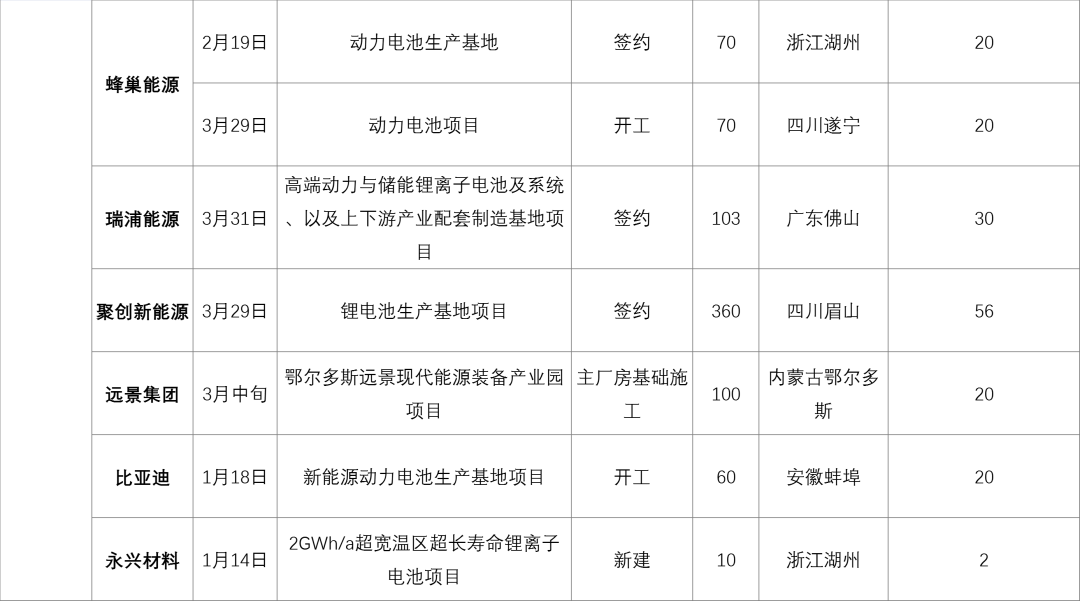

據高工鋰電不完全統計,2021年第一季度,國內鋰電產業鏈投擴產項目達67起,主要有動力及儲能電池21起,3C電池4起,材料41起。

項目共涉及44家企業,總投資金額超3190億元,其中規劃動力電池產能超470GWh。

具體來看,2021Q1鋰電行業投擴產項目主要有以下特點:

1、投資額及產能規模超以往,頭部企業為擴張主力,新勢力企業奮起直追,項目集中在兩年內建成。

整體來看,新增投擴產項目投資額較2020Q1(1850億元)同比幾乎翻番,且單項投資金額及產能規模大幅提升。其中Q1的21起動力電池項目數量已超去年全年數量(19起),平均單項金額為85億元(去年為52億元),超百億的項目占一半,規劃產能普遍超20GWh。

從產能規模看,動力電池正進入新一輪的擴產競備賽,擴張主力為寧德時代(216GWh)、中航鋰電(64GWh)等頭部動力電池企業,新勢力企業蜂巢能源(40GWh)、瑞浦能源(30GWh)、聚創新能源(56GWh)等奮起直追。

另外3C龍頭企業如德賽電池、欣旺達、珠海冠宇均密集擴產,帶動產能規模集體上量。

在上游領域,如德方納米、科達利、天賜、杉杉、天奈等細分領域的頭部企業擴張力度明顯,項目多達數個。此外中核鈦白、山河智能、美聯新材、長盈精密、華永烯等新興企業投資力度不小,均超20億元。

2021年伊始,動力電池企業訂單暴漲,上游原材料價格上漲、產能緊張,跟隨客戶節奏布局擴產也已加緊提上日程,從投產周期看,有約七成的項目建設期在兩年內建成。

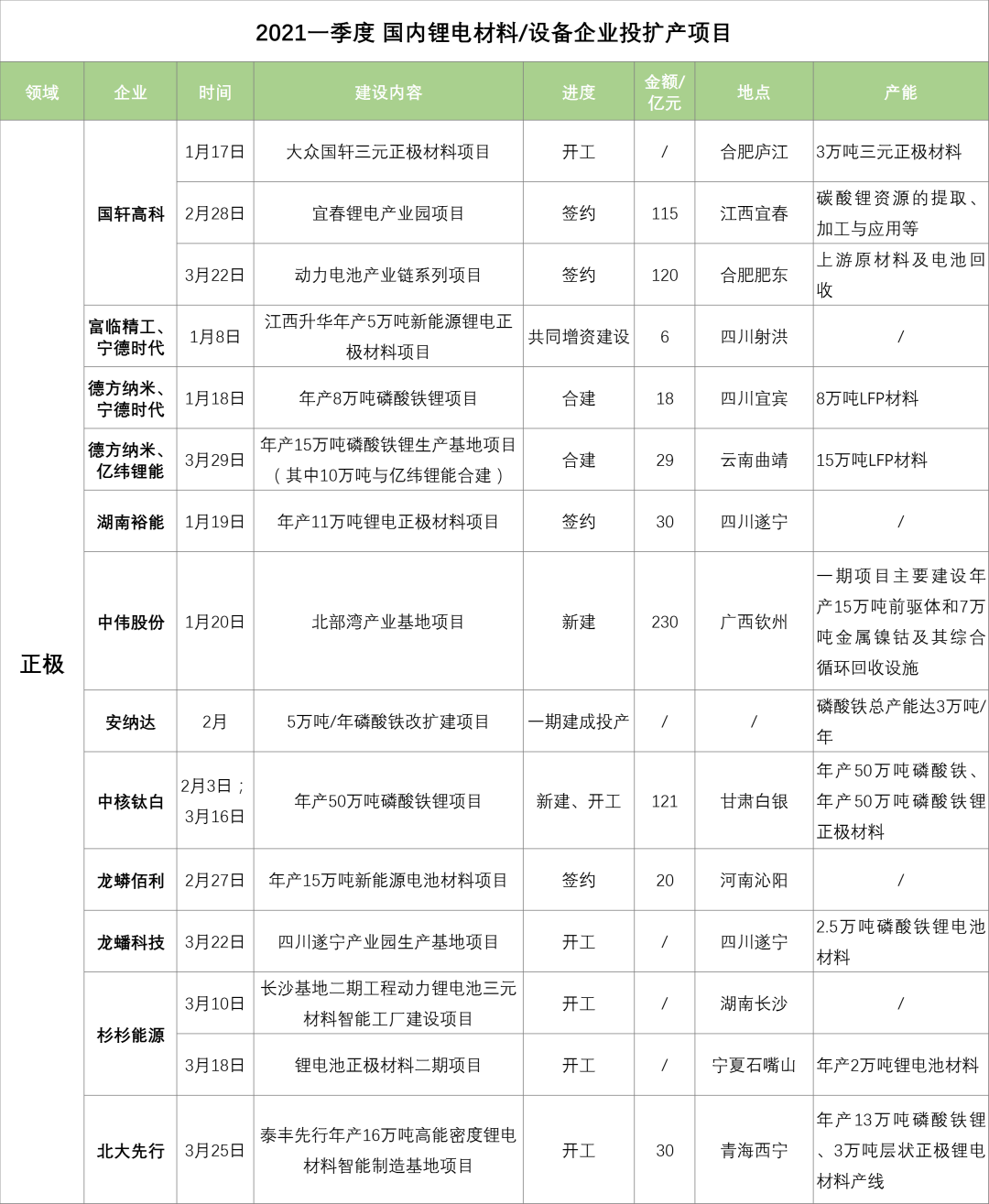

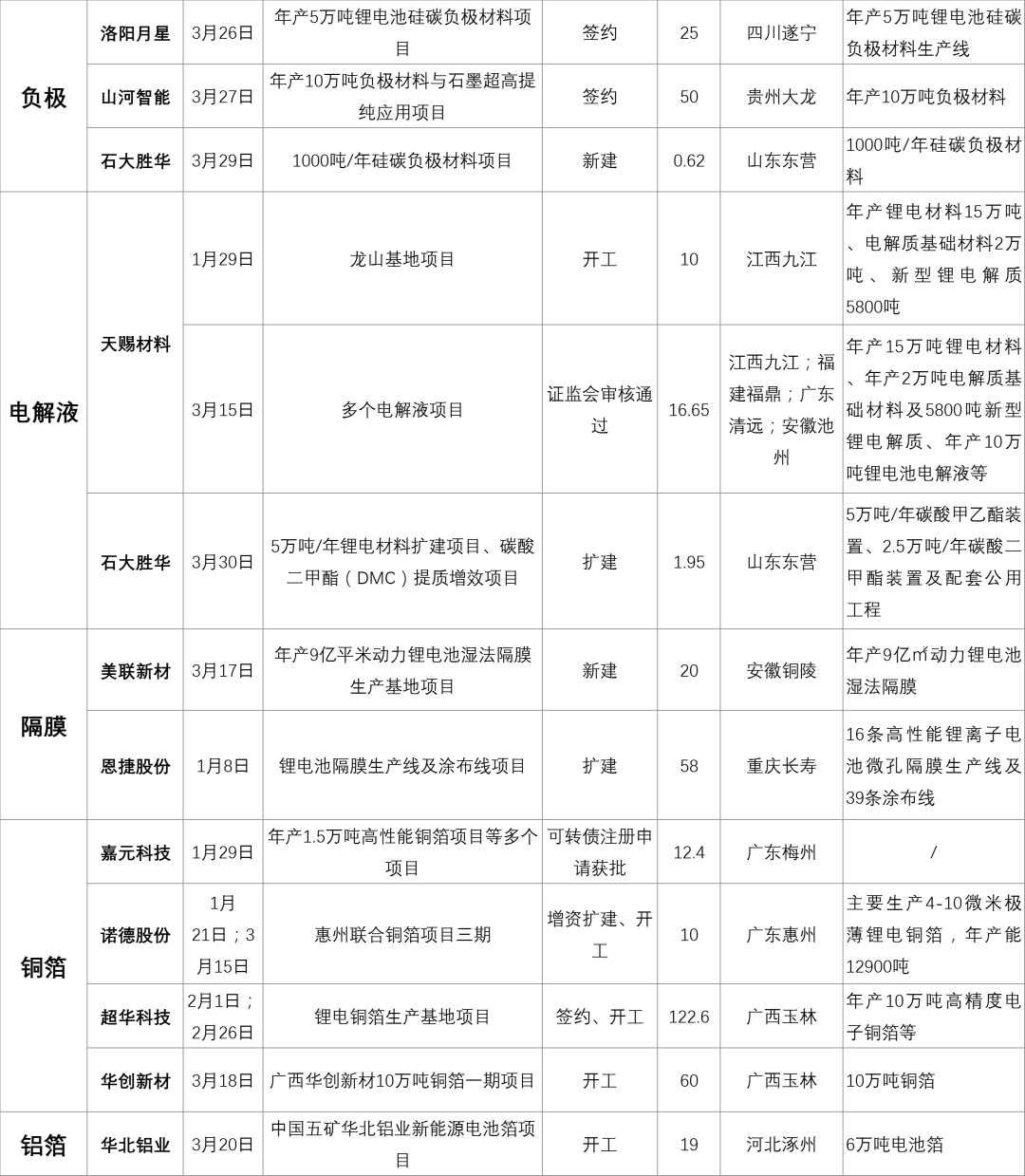

2、鋰電材料擴張規模明顯加大,動力電池企業向上游延伸,尤其集中在LFP正極材料,新入局企業增多。

上游材料的投資額達到1273億元,與電池領域的投資額(1906億元)相當,其中正極材料占了近6成。

值得一提的是,頭部動力電池企業紛紛向上游延伸,如寧德時代、國軒高科、億緯鋰能等通過增資入股或與材料企業合資建廠的方式鎖定上游優質LFP材料產能,保障其原料供應穩定和降低采購成本。

材料企業產能規模擴大的同時,競爭也在加劇。如溶劑龍頭石大勝華布局硅碳負極、“新兵”山河智能進軍負極,中核鈦白、龍蟒佰利、安納達等鈦白粉企業跨界布局LFP材料等。

3、“西南”大規模擴產趨勢明顯,形成以四川、廣東為主的產業集群效應。

先前主要在江蘇、福建一帶布局的鋰電產業鏈,開始逐漸轉移到西南地區。從項目實施地點看,本次圍繞動力電池巨頭布局的產業集群效應在四川、廣東較為凸顯。

基于西南的經濟環境、政策環境、能源價格優勢、地理優勢,寧德時代擴建動力電池宜賓制造基地五/六期項目,蜂巢能源20GWh、聚創新能源56GWh項目也落戶四川。

以動力電池客戶深度綁定、市場確定性為前提下,材料企業如湖南裕能/德方納米/富臨精工/龍蟠科技布局的LFP材料項目,科達利/長盈精密的結構件項目,以及恩捷股份隔膜項目等均落在以四川為主的西南地區。

另一個是形成以佛肇區域為主的廣東輻射地帶,包括寧德時代新建肇慶基地、瑞浦能源30GWh項目落地佛山、超業精密擴建項目搬遷至佛山。而中偉股份230億項目、超華科技122億、華創新材60億等較大體量的材料項目則落戶廣西。

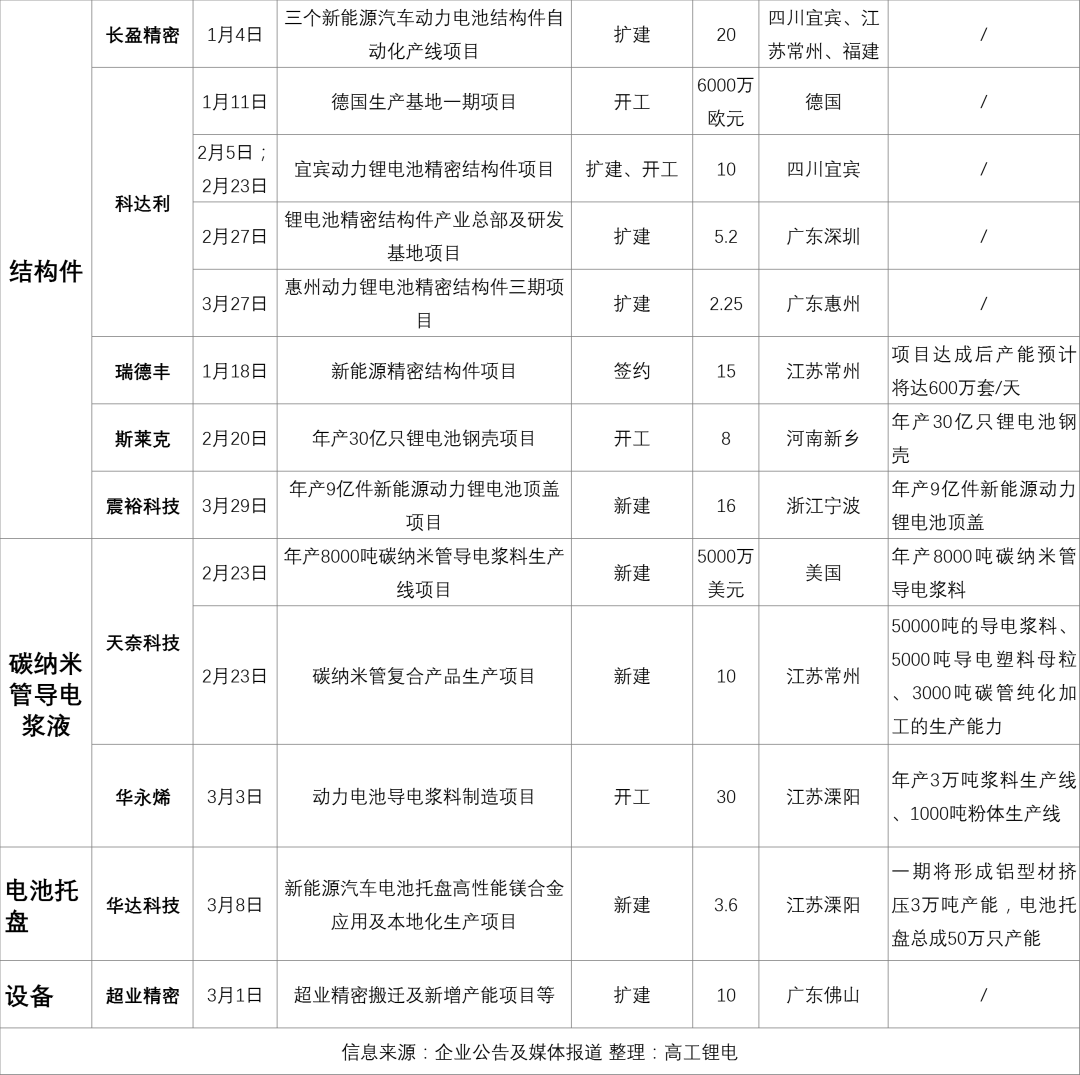

以下為高工鋰電整理的2021年一季度投擴產項目:

責任編輯:lq

-

動力電池

+關注

關注

113文章

4541瀏覽量

77759 -

儲能電池

+關注

關注

1文章

480瀏覽量

18256 -

鋰電

+關注

關注

4文章

444瀏覽量

16044

原文標題:總投資3190億 Q1鋰電產業投擴產追蹤

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

安防如何破局實質為通縮的行業內卷

計及多重不確定性的規模化電動汽車接入配電網調度方法及解決方案

DP83826確定性、低延遲、低功耗、10/100Mbps工業以太網PHY數據表

相對于人工的不確定性,機器人碼垛有何優勢

ETAS推出Time-Triggered Scheduling (TTS)的確定性調度解決方案

什么是嵌入式實時系統的確定性?簡析EDMS中的確定性

智能傳感方案再升級!讓鋰電池卷繞機更精準高效

業內首款TSN嵌入式模塊、全國產TSN交換機亮相高速公路展,加速確定性網絡發展

海信馬曉龍:堅定長期主義的戰略定力,激發“確定性”增長的內生動力

華玉通軟宣布“海鷗”確定性調度中間件(SEAGULL DS)正式商用

2023年中國市場弧焊機器人出貨量TOP10榜單揭曉

確定性網絡技術如何提高網絡的可靠性?

工商網監

工商網監

評論