") 帶你們深度解讀集成電路封測(cè)行業(yè)

帶你們深度解讀集成電路封測(cè)行業(yè)

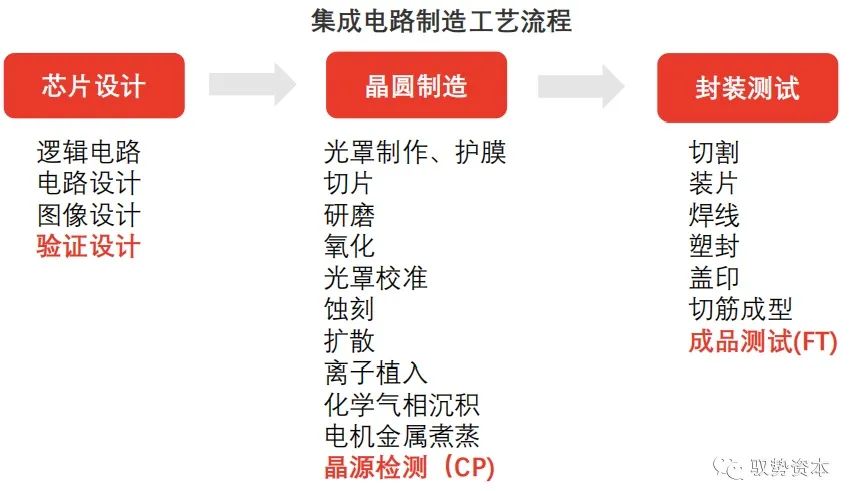

封測(cè)為集成電路制造的后道工序,分為封裝與測(cè)試兩個(gè)環(huán)節(jié),是提高集成電路穩(wěn)定性及制造水平的關(guān)鍵工序。

集成電路封測(cè)定義

集成電路封測(cè)是集成電路產(chǎn)品制造的后道工序,指將通過測(cè)試的晶圓按產(chǎn)品型號(hào)及功能需求加工得到獨(dú)立集成電路的過程。

集成電路封裝測(cè)試分為封裝與測(cè)試兩個(gè)環(huán)節(jié):

(1)封裝環(huán)節(jié)將集成電路與引線框架上的集成電路焊盤與引腳相連接以達(dá)到穩(wěn)定驅(qū)動(dòng)集成電路的目的,并使用塑封料保護(hù)集成電路免受外部環(huán)境的損傷;

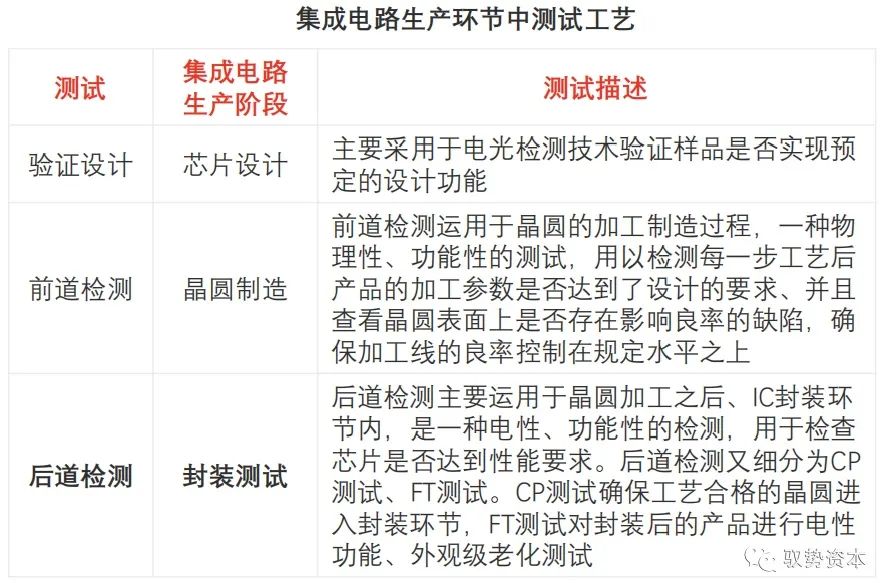

(2)廣義的半導(dǎo)體測(cè)試工藝貫穿集成電路設(shè)計(jì)、制造、封測(cè)三大過程,是提高集成電路制造水平的關(guān)鍵工序之一。封測(cè)環(huán)節(jié)的測(cè)試工藝特指后道檢測(cè)中的晶圓檢測(cè)(CP)及成品檢測(cè)(FT)。

發(fā)展歷程

中國(guó)集成電路封測(cè)行業(yè)發(fā)展可分為五個(gè)階段。當(dāng)前,中國(guó)封裝企業(yè)大多以第一、第二階段的傳統(tǒng)封裝技術(shù)為主,例如DiP、SOP等,產(chǎn)品定位中低端。

中國(guó)集成電路封測(cè)行業(yè)發(fā)展可分為五個(gè)階段。當(dāng)前,中國(guó)封裝企業(yè)大多以第一、第二階段的傳統(tǒng)封裝技術(shù)為主,例如DiP、SOP等,產(chǎn)品定位中低端。隨著中國(guó)封測(cè)技術(shù)的創(chuàng)新步伐加快,QFN、BGA、WLP、SiP、TSV、3D等先進(jìn)集成電路封裝形式逐漸進(jìn)入量產(chǎn)階段。自第三階段起的封裝技術(shù)統(tǒng)稱為先進(jìn)封裝技術(shù)。先進(jìn)封裝技術(shù)更迎合集成電路微小化、復(fù)雜化、集成化的發(fā)展趨勢(shì)。

產(chǎn)業(yè)鏈分析

中國(guó)集成電路封測(cè)上游主要參與者為晶圓制造廠商。中國(guó)晶圓制造廠商多為代工廠,實(shí)力強(qiáng)勁。下游新興應(yīng)用市場(chǎng)的增長(zhǎng)為封測(cè)行業(yè)增長(zhǎng)的主要驅(qū)動(dòng)力。

集成電路封測(cè)上游廠商包括晶圓制造廠商及封裝材料廠商,下游應(yīng)用市場(chǎng)可分為傳統(tǒng)應(yīng)用市場(chǎng)及新興應(yīng)用市場(chǎng)。集成電路封測(cè)產(chǎn)業(yè)運(yùn)作模式為集成電路設(shè)計(jì)公司根據(jù)市場(chǎng)需求設(shè)計(jì)出集成電路版圖,由于集成電路設(shè)計(jì)公司本身無芯片制造工廠和封裝測(cè)試工廠,集成電路設(shè)計(jì)公司完成芯片設(shè)計(jì),交給晶圓代工廠制造晶圓,晶圓完工后交付封測(cè)公司,由封測(cè)公司進(jìn)行芯片封裝測(cè)試,之后集成電路設(shè)計(jì)公司將集成電路產(chǎn)品銷售給電子整機(jī)產(chǎn)品制造商,最后由電子整機(jī)產(chǎn)品制造商銷售至下游終端市場(chǎng)。

產(chǎn)業(yè)鏈上游分析

晶圓制造廠商以Foundary模式為主,全球前十大晶圓制造廠商僅有三星為IDM模式。封裝材料的門檻相對(duì)晶圓材料門檻較低,中國(guó)已實(shí)現(xiàn)進(jìn)口替代。

晶圓制造廠商

封測(cè)為集成電路制造的后道工序,對(duì)加工好的晶圓進(jìn)行封裝,因此晶圓制造代工廠為封測(cè)行業(yè)上游的主要參與者。

晶圓制造行業(yè)技術(shù)與資金壁壘高,行業(yè)集中度極高,全球前十大晶圓制造企業(yè)合計(jì)營(yíng)收在全球晶圓制造市場(chǎng)規(guī)模的占比在90%左右,龍頭企業(yè)包括臺(tái)積電、格羅方德、三星以及中芯國(guó)際等,其中僅有三星為IDM模式,擁有自身的封測(cè)產(chǎn)線,臺(tái)積電的業(yè)務(wù)也開始向封測(cè)領(lǐng)域滲透。

其他巨頭晶圓制造企業(yè)如中芯國(guó)際不具備先進(jìn)封測(cè)技術(shù),需與專業(yè)的封測(cè)企業(yè)合作,完成最后的封測(cè)工藝。

晶圓封裝材料工廠

除晶圓制造企業(yè),封測(cè)行業(yè)上游參與者還包括半導(dǎo)體封裝材料供應(yīng)商。封裝材料包括芯片粘結(jié)材料、封裝基板、引線框架、陶瓷基板、鍵合線及包封材料等,其中封裝基板市場(chǎng)規(guī)模最大。2018年,芯片粘結(jié)材料、封裝基板、引線框架、陶瓷基板、鍵合線及包封材料市場(chǎng)規(guī)模在中國(guó)集成電路封裝材料市場(chǎng)規(guī)模的占比分別為3.9%、38.2%、15.8%、11.3%、13.9%及15.0%。封裝材料的門檻相對(duì)晶圓材料門檻較低,中國(guó)已實(shí)現(xiàn)進(jìn)口替代。

產(chǎn)業(yè)鏈下游分析

傳統(tǒng)應(yīng)用市場(chǎng)增長(zhǎng)放緩,對(duì)集成電路產(chǎn)品需求減弱。新興應(yīng)用市場(chǎng)增長(zhǎng)迅速,成為驅(qū)動(dòng)集成電路產(chǎn)業(yè)增長(zhǎng)的主要?jiǎng)恿Α?/strong>

傳統(tǒng)應(yīng)用市場(chǎng)

封裝測(cè)試企業(yè)為芯片設(shè)計(jì)企業(yè)提供封測(cè)服務(wù),芯片設(shè)計(jì)廠商將封測(cè)后的芯片成本銷售至下游終端市場(chǎng)。封裝測(cè)試行業(yè)的下游傳統(tǒng)終端應(yīng)用市場(chǎng)包括消費(fèi)電子、家用電器、信息通訊、電力設(shè)備等行業(yè)。

2018年,傳統(tǒng)應(yīng)用市場(chǎng)消耗的封測(cè)產(chǎn)品在封測(cè)行業(yè)市場(chǎng)規(guī)模的占比在58%左右,且以傳統(tǒng)封測(cè)產(chǎn)品為主。中國(guó)消費(fèi)電子及家用電器市場(chǎng)已進(jìn)入下行周期。

以智能手機(jī)為例,中國(guó)智能手機(jī)出貨量自2017年起呈現(xiàn)負(fù)增長(zhǎng)。中國(guó)智能手機(jī)市場(chǎng)收縮,導(dǎo)致手機(jī)設(shè)備廠商對(duì)芯片需求減弱,拖累中國(guó)封測(cè)市場(chǎng)增長(zhǎng)。

新興應(yīng)用市場(chǎng)

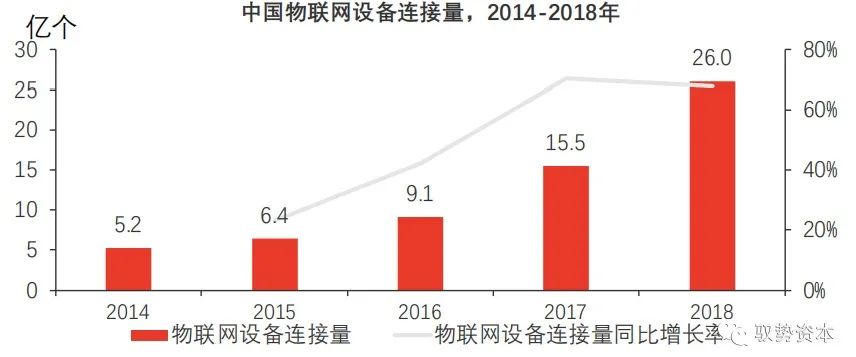

隨著5G基站的加速建設(shè)及5G通信技術(shù)的普及,中國(guó)物聯(lián)網(wǎng)、人工智能、超高清市場(chǎng)等新興市場(chǎng)加速發(fā)展。

以物聯(lián)網(wǎng)為例,5G技術(shù)可實(shí)現(xiàn)100萬個(gè)設(shè)備/km2連接密度,相比4G技術(shù)提升10倍,為物聯(lián)網(wǎng)發(fā)展提供核心技術(shù)支撐。中國(guó)物聯(lián)網(wǎng)設(shè)備連接量從2014年的5.2億個(gè)增長(zhǎng)至2018年的26.0億個(gè),年復(fù)合增長(zhǎng)率達(dá)49.5%。

隨著5G技術(shù)的推廣,物聯(lián)網(wǎng)設(shè)備數(shù)量將維持高速增長(zhǎng),成為芯片產(chǎn)業(yè)增長(zhǎng)的主要?jiǎng)恿ΑP屡d行業(yè)增長(zhǎng)迅速,對(duì)集成電路產(chǎn)品需求強(qiáng)勁。

2018年,中國(guó)封測(cè)行業(yè)在新興應(yīng)用領(lǐng)域的市場(chǎng)規(guī)模在封測(cè)行業(yè)總市場(chǎng)規(guī)模的占比在42%左右,有超過封測(cè)市場(chǎng)在傳統(tǒng)應(yīng)用領(lǐng)域市場(chǎng)規(guī)模的趨勢(shì)。

市場(chǎng)規(guī)模

封測(cè)行業(yè)為典型的勞動(dòng)密集型行業(yè),技術(shù)壁壘相對(duì)較低,市場(chǎng)競(jìng)爭(zhēng)加劇,行業(yè)紅利逐漸消散,中國(guó)集成電路封測(cè)行業(yè)的增速放緩。

受益于人工智能及物聯(lián)網(wǎng)等新興行業(yè)迅速發(fā)展及國(guó)產(chǎn)替代效應(yīng)加劇,下游企業(yè)對(duì)集成電路的需求強(qiáng)勁。根據(jù)中國(guó)半導(dǎo)體協(xié)會(huì)統(tǒng)計(jì),2019年前三季度集成電路累計(jì)銷售額高達(dá)5,049.9億元,同比增長(zhǎng)15.3%。

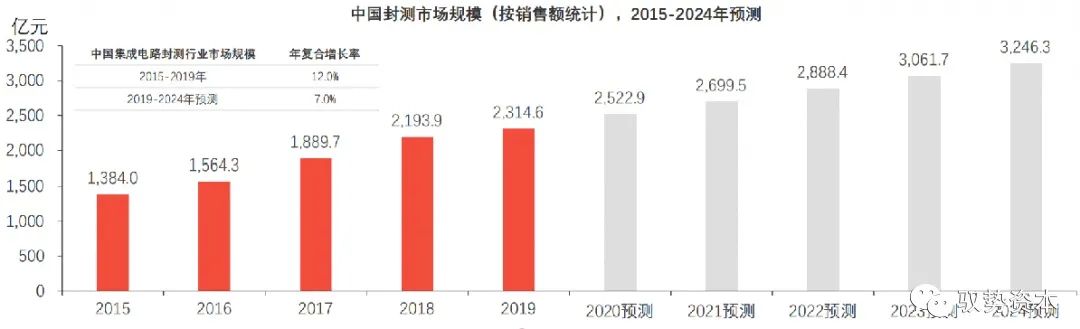

中國(guó)集成電路封裝測(cè)試行業(yè)銷售額從2015年的1,384.0億元增長(zhǎng)至2019年的2,314.6億元,年復(fù)合增長(zhǎng)率為12.0%。

封測(cè)行業(yè)為典型的勞動(dòng)密集型行業(yè),技術(shù)壁壘相對(duì)較低,市場(chǎng)新入者增加,行業(yè)競(jìng)爭(zhēng)加劇,導(dǎo)致中國(guó)集成電路封測(cè)行業(yè)的增速放緩。

2019年中國(guó)集成電路封測(cè)產(chǎn)品銷售額同比增長(zhǎng)率較去年同期下降15.2個(gè)百分點(diǎn),下滑至5.5%。

2019年至2024年為中國(guó)5G基站建設(shè)的加速期,為集成電路產(chǎn)業(yè)新的需求增長(zhǎng)點(diǎn)。中國(guó)集成電路封測(cè)行業(yè)仍可享受5G時(shí)代的紅利,預(yù)計(jì)集成電路封測(cè)行業(yè)市場(chǎng)規(guī)模增速較2019年有所改善,維持在7%左右。

政策分析

封裝測(cè)試業(yè)是集成電路產(chǎn)業(yè)的重要組成部分,集成電路產(chǎn)業(yè)是電子信息產(chǎn)業(yè)的核心,為中國(guó)戰(zhàn)略性新興產(chǎn)業(yè)。

中國(guó)高度重視和大力支持集成電路產(chǎn)業(yè)的發(fā)展,先后出臺(tái)了一系列促進(jìn)行業(yè)發(fā)展的政策。

2014年6月,中國(guó)國(guó)務(wù)院印發(fā)《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》,提出要提升先進(jìn)封裝測(cè)試行業(yè)的發(fā)展水平,推動(dòng)中國(guó)封裝測(cè)試行業(yè)的兼并與重組,開展芯片級(jí)封裝(CSP)、三維封裝、晶圓級(jí)封裝(WLP)、硅通孔(TSV)等高級(jí)封裝測(cè)試產(chǎn)品的研發(fā)與量產(chǎn)。

2015年5月,國(guó)務(wù)院頒布《中國(guó)制造2025》,提出要提升集成電路設(shè)計(jì)水平,掌握高密度封裝以及三位封裝技術(shù),提升封裝測(cè)試行業(yè)的發(fā)展能力與供貨能力。

2018年1月,中國(guó)財(cái)政部、中國(guó)稅務(wù)總局、國(guó)家發(fā)展改革委、中國(guó)工業(yè)和信息化部聯(lián)合頒布《關(guān)于集成電路生產(chǎn)企業(yè)有關(guān)企業(yè)所得稅政策問題的通知》,提出對(duì)滿足要求的集成電路相關(guān)企業(yè)實(shí)施稅率減免等政策,加大對(duì)行業(yè)的支持。

中國(guó)集成電路封測(cè)行業(yè)發(fā)展趨勢(shì)

先進(jìn)封測(cè)技術(shù)將主導(dǎo)封測(cè)市場(chǎng)

傳統(tǒng)封測(cè)由于技術(shù)壁壘低、同業(yè)競(jìng)爭(zhēng)激烈,利潤(rùn)空間極小,未來中國(guó)封測(cè)行業(yè)將向產(chǎn)品附加值更高的高級(jí)封測(cè)升級(jí)。

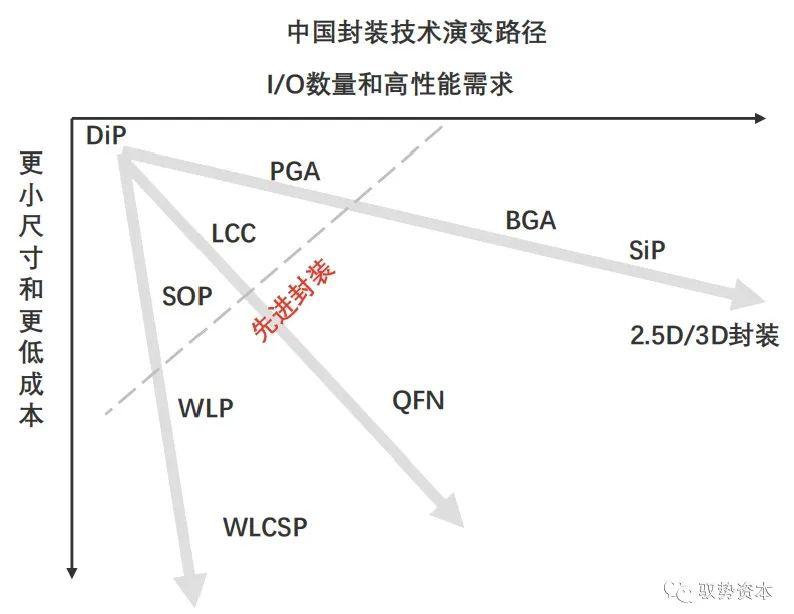

中國(guó)集成電路封測(cè)技術(shù)演變路徑

為滿足集成電路更小更輕及集成度更高的應(yīng)用需求,封裝技術(shù)由傳統(tǒng)的封裝技術(shù)演變至先進(jìn)封裝技術(shù)。傳統(tǒng)封裝技術(shù)包括DiP、PLCC、QFP等。先進(jìn)封裝技術(shù)包括BGA、QFN、2.5D/3D、WLCSP及Fan-out等。先進(jìn)封裝技術(shù)亦朝著I/O數(shù)量更多,尺寸更小及成本更低的方向發(fā)展。

2018年中國(guó)先進(jìn)封裝營(yíng)收約為526億元人民幣,占中國(guó)集成電路封測(cè)總營(yíng)收的25%,遠(yuǎn)低于全球41%的比例。

2018年中國(guó)封測(cè)四強(qiáng)(長(zhǎng)電、通富、華天、晶方)的先進(jìn)封裝產(chǎn)值約110.5億元,約占中國(guó)先進(jìn)封裝總產(chǎn)值的21%,其余中國(guó)大陸封測(cè)企業(yè)及在大陸設(shè)有先進(jìn)封裝產(chǎn)線的外資企業(yè)、臺(tái)資企業(yè)的先進(jìn)封裝產(chǎn)值約占79%。

中國(guó)本土先進(jìn)封測(cè)四強(qiáng)通過自主研發(fā)和兼并收購,快速積累先進(jìn)封裝技術(shù),但中國(guó)整體先進(jìn)封裝技術(shù)水平與國(guó)際領(lǐng)先水平仍有差距。

傳統(tǒng)封測(cè)由于技術(shù)壁壘低、同業(yè)競(jìng)爭(zhēng)激烈,利潤(rùn)空間極小,未來中國(guó)封測(cè)行業(yè)應(yīng)向產(chǎn)品附加值更高的高級(jí)封測(cè)升級(jí),資本支出將取代人力成本作為新的行業(yè)推動(dòng)力。

5G時(shí)代的到來將推動(dòng)AI、物聯(lián)網(wǎng)、智能汽車等新興應(yīng)用市場(chǎng),這些新興應(yīng)用對(duì)電子硬件提出更高的要求:高性能、高集成、高速度、低功耗、低成本。先進(jìn)封裝技術(shù)是解決各種性能需求和復(fù)雜結(jié)構(gòu)集成需求的最佳選擇。

在消費(fèi)類電子產(chǎn)品輕、小、短、薄化的市場(chǎng)發(fā)展趨勢(shì)下,晶圓級(jí)芯片尺寸封裝的成本優(yōu)勢(shì)愈加明顯,將逐步擠占傳統(tǒng)封裝的市場(chǎng)份額。

中國(guó)集成電路先進(jìn)封裝技術(shù)舉例

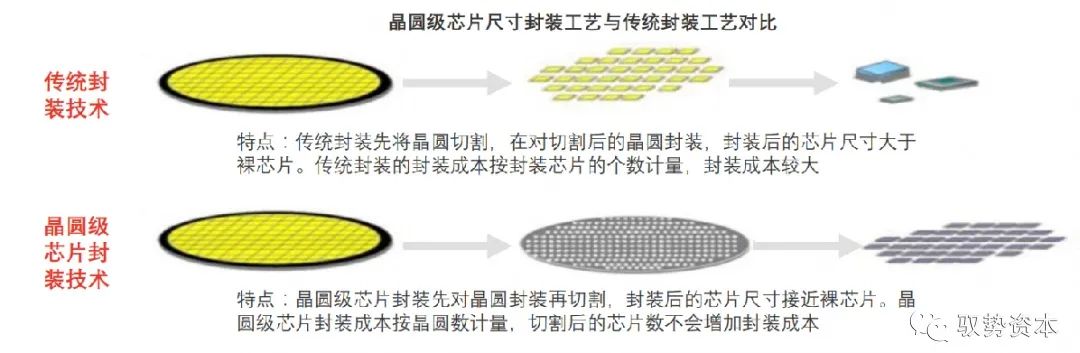

以WLCSP(晶圓級(jí)芯片尺寸封裝技術(shù))為例,傳統(tǒng)封裝將晶圓先切割成芯片,再對(duì)芯片實(shí)施單獨(dú)的封裝,而WLCSP封裝先對(duì)晶圓進(jìn)行封裝、測(cè)試作業(yè),然后將封裝測(cè)試后的晶圓進(jìn)行切割。

WLCSP封裝后的芯片尺寸與裸芯片大小一致,大幅縮小芯片封裝后的尺寸,WLCSP封裝的產(chǎn)品比傳統(tǒng)QFP產(chǎn)品小75%、重量輕85%。此外,WLCSP封裝技術(shù)大幅減小封裝成本。

WLCSP的封裝成本按照晶圓數(shù)計(jì)量,切割后的芯片數(shù)不會(huì)增加封裝成本,而傳統(tǒng)封裝的封裝成本是按封裝芯片的個(gè)數(shù)計(jì)量,因此,WLCSP的封裝成本隨晶圓尺寸的增大和芯片數(shù)量增加而降低。

在消費(fèi)類電子產(chǎn)品輕、小、短、薄化的市場(chǎng)發(fā)展趨勢(shì)下,晶圓級(jí)芯片尺寸封裝的成本優(yōu)勢(shì)愈加明顯,將逐步擠占傳統(tǒng)封裝的市場(chǎng)份額。

晶圓制造與模組廠商向封測(cè)廠商滲透

隨著先進(jìn)封裝技術(shù)的演變,晶圓制造、封測(cè)及模組企業(yè)的業(yè)務(wù)相互滲透,存在一定的競(jìng)爭(zhēng)關(guān)系。未來中國(guó)封測(cè)企業(yè)或考慮整合晶圓制造及模組企業(yè)。

晶圓制造行業(yè)、封測(cè)行業(yè)與模組行業(yè)相互滲透

晶圓制造廠商進(jìn)軍封測(cè)行業(yè)晶圓級(jí)芯片封裝(WLCSP)及系統(tǒng)級(jí)芯片封裝(SiP)為先進(jìn)封裝技術(shù)兩大主流發(fā)展方向,其中晶圓級(jí)芯片封裝制程需用到晶圓制造所用技術(shù)與設(shè)備例如刻蝕、沉積等技術(shù)與設(shè)備,意味著晶圓制造行業(yè)與封測(cè)行業(yè)業(yè)務(wù)分界模糊,可相互滲透和拓展。

晶圓級(jí)芯片封裝技術(shù)可將晶圓制造、封裝測(cè)試、模組廠整合為一體,優(yōu)化集成電路產(chǎn)業(yè)鏈,使得芯片生產(chǎn)周期縮短,進(jìn)而提高生產(chǎn)效率,降低生產(chǎn)成本。例如,全球晶圓制造龍頭企業(yè)臺(tái)積電將業(yè)務(wù)擴(kuò)張至封測(cè)領(lǐng)域,推出InFo集成扇出型晶圓封裝技術(shù)和CoWoS晶圓基底芯片封裝技術(shù)。

臺(tái)積電借助將制造工藝與封測(cè)工藝結(jié)合一體的優(yōu)勢(shì)成功獲得蘋果公司的訂單。臺(tái)積電當(dāng)前正在研發(fā)系統(tǒng)整合芯片封裝技術(shù)及晶圓3D堆疊封裝技術(shù),預(yù)計(jì)在2021年可實(shí)現(xiàn)量產(chǎn)。

模組行業(yè)與封測(cè)行業(yè)相互滲透

在系統(tǒng)級(jí)封裝領(lǐng)域,封測(cè)企業(yè)的業(yè)務(wù)與模組企業(yè)的業(yè)務(wù)有一定的重合。隨著消費(fèi)電子領(lǐng)域集成電路產(chǎn)品集成度的提升、體積的縮小,部分模組、系統(tǒng)的組裝的精度要求逼近微米級(jí)別,與封測(cè)環(huán)節(jié)的工藝產(chǎn)生重疊。

歐菲光(O-film)通過收購索尼華南,順利切入和擁有FC封裝技術(shù)。歐菲光是目前中國(guó)唯一擁有FC封裝技術(shù)的模組供應(yīng)商。隨著先進(jìn)封裝技術(shù)的演變,晶圓制造、封測(cè)及模組企業(yè)的業(yè)務(wù)相互滲透,存在一定的競(jìng)爭(zhēng)關(guān)系。未來中國(guó)封測(cè)企業(yè)或考慮整合晶圓制造及模組企業(yè),消除同業(yè)競(jìng)爭(zhēng)并增加協(xié)同效應(yīng)。

中國(guó)集成電路封測(cè)行業(yè)競(jìng)爭(zhēng)格局

中國(guó)封測(cè)企業(yè)通過海外并購快速積累先進(jìn)封裝技術(shù),先進(jìn)封裝技術(shù)已與海外廠商同步,但先進(jìn)封裝產(chǎn)品的營(yíng)收在總營(yíng)收的占比與中國(guó)臺(tái)灣及美國(guó)封測(cè)巨頭企業(yè)存在一定差距。

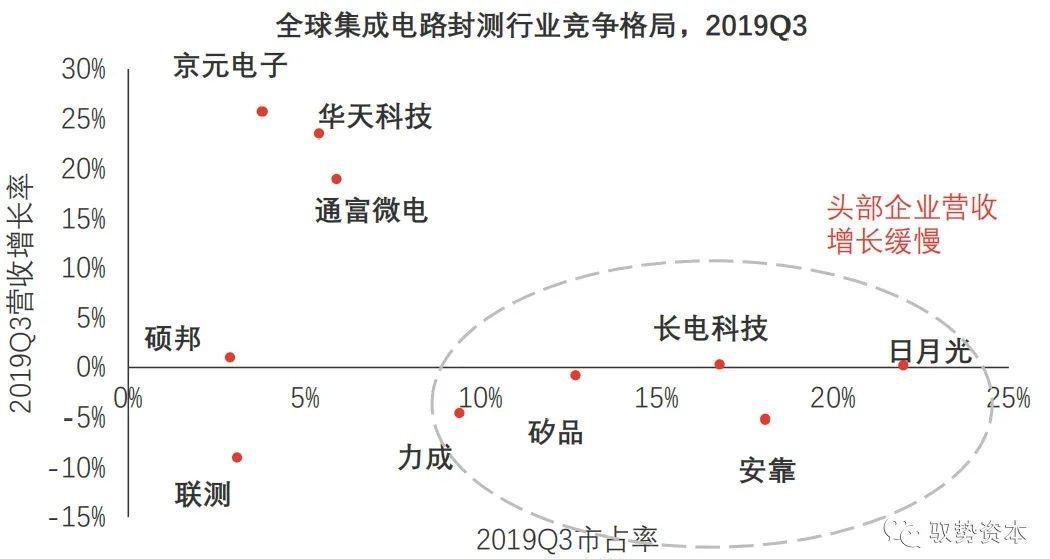

全球集成電路封測(cè)行業(yè)競(jìng)爭(zhēng)格局

全球集成電路封測(cè)行業(yè)競(jìng)爭(zhēng)格局清晰,按2019年前三季度營(yíng)收及市占率排名,全球封測(cè)廠商可分為三大梯隊(duì):

(1)第一梯隊(duì)的企業(yè)包括日月光、安靠、長(zhǎng)電科技、矽品及力成。第一梯隊(duì)封測(cè)廠商營(yíng)收規(guī)模均超過500萬美元,但營(yíng)收增長(zhǎng)率保持在低位,部分頭部封測(cè)企業(yè)營(yíng)收呈現(xiàn)負(fù)增長(zhǎng);

(2)第二梯隊(duì)企業(yè)包括力成、通富微電、華天科技及京元電子。第二梯隊(duì)企業(yè)營(yíng)收規(guī)模在200萬-500萬美元之間,市占率小于第一梯隊(duì)的企業(yè),但第二梯隊(duì)企業(yè)營(yíng)收增速均保持在2位數(shù)增長(zhǎng),顯示第二梯隊(duì)企業(yè)仍在高速發(fā)展期,有望進(jìn)入第一梯隊(duì)的行列;

(3)第三梯隊(duì)企業(yè)包括聯(lián)測(cè)及碩邦,營(yíng)收規(guī)模在100-200萬美元之前,營(yíng)收增速緩慢,不及第二梯隊(duì)的企業(yè)。

中國(guó)封測(cè)頭部企業(yè)與全球封測(cè)頭部企業(yè)對(duì)比

從技術(shù)層面分析,中國(guó)封測(cè)企業(yè)業(yè)務(wù)主要以傳統(tǒng)封裝為主。中國(guó)封測(cè)企業(yè)通過海外并購快速積累先進(jìn)封裝技術(shù),先進(jìn)封裝技術(shù)已與海外廠商同步,BGA、TVS、WLCSP、SiP等先進(jìn)封裝技術(shù)已實(shí)現(xiàn)量產(chǎn),但先進(jìn)封裝產(chǎn)品的營(yíng)收在總營(yíng)收的占比仍與中國(guó)臺(tái)灣及美國(guó)封測(cè)巨頭企業(yè)存在一定差距。

此外大陸封裝企業(yè)在高密度集成電路封裝技術(shù)上與國(guó)際領(lǐng)先廠商差距明顯,如臺(tái)積電提出的SoC多芯片3D堆疊技術(shù),其采用了無凸起鍵合結(jié)構(gòu),可更大幅度提升CPU/GPU與存儲(chǔ)器整體運(yùn)算速度。英特爾也提出類似的3D封裝概念,將存儲(chǔ)器堆疊至CPU及GPU芯片上。在3D 堆疊封裝技術(shù)領(lǐng)域,中國(guó)大陸封測(cè)企業(yè)有待加強(qiáng)。

總結(jié)

中國(guó)上市封測(cè)企業(yè)中重點(diǎn)推薦晶方科技,新三板企業(yè)中重點(diǎn)推薦利揚(yáng)芯片,非上市非掛牌企業(yè)中重點(diǎn)推薦氣派科技,同時(shí)建議關(guān)注華天科技及芯哲科技等企業(yè)。

編輯:jq

-

集成電路

+關(guān)注

關(guān)注

5387文章

11536瀏覽量

361676 -

晶圓

+關(guān)注

關(guān)注

52文章

4895瀏覽量

127939 -

FC

+關(guān)注

關(guān)注

1文章

77瀏覽量

42001 -

芯片封裝

+關(guān)注

關(guān)注

11文章

497瀏覽量

30606

原文標(biāo)題:關(guān)注 | 深度解析集成電路封測(cè)行業(yè)

文章出處:【微信號(hào):wc_ysj,微信公眾號(hào):旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

什么是集成電路?有哪些類型?

音響集成電路是數(shù)字集成電路嗎

華天南京集成電路先進(jìn)封測(cè)產(chǎn)業(yè)基地二期項(xiàng)目奠基

深度學(xué)習(xí)算法在集成電路測(cè)試中的應(yīng)用

第十六屆集成電路封測(cè)產(chǎn)業(yè)鏈創(chuàng)新發(fā)展論壇在蘇州開幕

專用集成電路 通用集成電路有哪些特點(diǎn) 專用集成電路 通用集成電路區(qū)別在哪

專用集成電路包括哪些內(nèi)容 專用集成電路設(shè)計(jì)與工藝

專用集成電路和通用集成電路的區(qū)別在哪 專用集成電路 通用集成電路有哪些類型

專用集成電路 通用集成電路有哪些區(qū)別 專用集成電路和通用集成電路的區(qū)別與聯(lián)系

專用集成電路 通用集成電路有哪些

通用集成電路和專用集成電路按什么分類

專用集成電路是什么電路 專用集成電路和通用有哪些不同

什么屬于專用集成電路?專用集成電路和通用集成電路的區(qū)別

集成電路封測(cè)技術(shù)揭秘:微小世界中的巨大變革

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論