上游半導體激光器廠商炬光科技已初具規模,并開啟科創板IPO之路

上游半導體激光器廠商炬光科技已初具規模,并開啟科創板IPO之路

集微網消息,近年來,全球激光器行業發展迅猛,根據Laser Focus World預測,2020年全球激光器銷售收入有望繼續取得10%左右的增長,達到162億美元。受益于行業發展,上游半導體激光器廠商炬光科技已初具規模,并開啟科創板IPO之路。

此前,集微網在《【IPO價值觀】依托海外客戶拓展激光雷達業務,炬光科技產品能否量產裝車成疑》中提及,該公司在依靠單一海外大客戶——德國大陸集團向激光雷達業務拓展,或成其未來業績一大不確定因素。目前在激光雷達賽道上已出現了不少初具規模的公司,大陸集團若無法實現量產裝車,將直接影響炬光科技的出貨量。

此外,在招股書中,炬光科技2017年-2019年連續三年扣非凈利潤為負,連續虧損背后是該公司主營業務波動導致大客戶頻繁變動,從而推高其存貨并引起資產減值損失。

連續三年扣非凈利潤為負

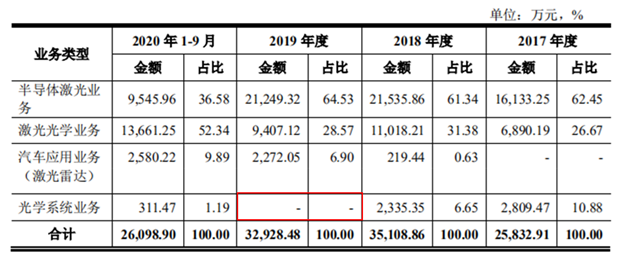

從招股書可知,炬光科技的主要收入來源于半導體激光、激光光學業務,目前該公司正在拓展汽車應用和光學系統業務領域。目前產品已逐漸應用于先進制造、醫療健康、科學研究、汽車應用、信息技術五大領域。

從主營業務收入來看,2017年—2019年及2020年1-9月(報告期內),炬光科技營業收入分別為2.64億元、3.57億元、3.35億元和2.65億元,歸屬母公司股東的凈利潤分別為-944.7萬元、1885.86萬元、-8062.37萬元和2515.61萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為-2912.39萬元、-49.20萬元、-8077.89萬元和1805.80萬元。

整體來看,其營業收入和凈利潤波動較大,尤其是扣非凈利潤方面,持續虧損直至2020年才扭虧為盈。

截至報告期末,炬光科技合并口徑累計虧損為8,499.05萬元,即使能在科創板順利上市,若短期內無法實現盈利并彌補累積虧損,也將無法向股東現金分紅。

對存在未彌補虧損的原因,炬光科技表示,主要是由于期間費用率較高、存貨跌價和商譽減值等問題。

商譽減值方面,集微網此前報道過,2019年度,炬光科技收購的子公司LIMO在2019年度受德國經濟下滑和對下游光纖激光器行業銷售收入下降的影響,激光光學業務收入較2018年度下降;經審慎評估后,炬光科技2019年計提商譽減值5,708.26萬元。而截至2020年9月30日,炬光科技商譽賬面價值仍有7,869.70萬元。

報告期內,炬光科技期間費用率分別為41.79%、38.09%、54.62%和40.30%,主要是投入研發及市場推廣,以及裁撤部分冗余員工,炬光科技支付辭退補償等重組相關費用,因此支出較高。

主業波動大 大客戶頻繁變動

從主營業務構成來看,炬光科技的主營業務主要有半導體激光業務、激光光學業務、汽車應用業務和光學系統業務。

從上表可知,2017年-2019年及2020年前三季度,炬光科技四大主要業務的營業收入都存在較大的波動。

具體來看,半導體激光業務和激光光學業務是該公司的主要利潤來源,二者貢獻了9成左右的主營業務毛利。2018年,半導體激光業務因獲得下游醫療美容大客戶訂單、下游工業應用模塊需求增加、合并域視光電導致相應產品銷量和收入增加;但受2019年下游工業應用模塊需求萎縮、2020年疫情影響,2019年起半導體激光業務業績出現明顯下滑,業務占比從64.53%下降到36.58%。

2019年,激光光學業務收入降幅較大,光學系統業務收入幾乎為零;德國激光行業不景氣,德國LIMO的業務收入大幅下降。

2018年起,炬光科技推出的汽車應用業務開始獲得訂單,近三年業績持續增長,不過整體來看業務營收占比仍較小。

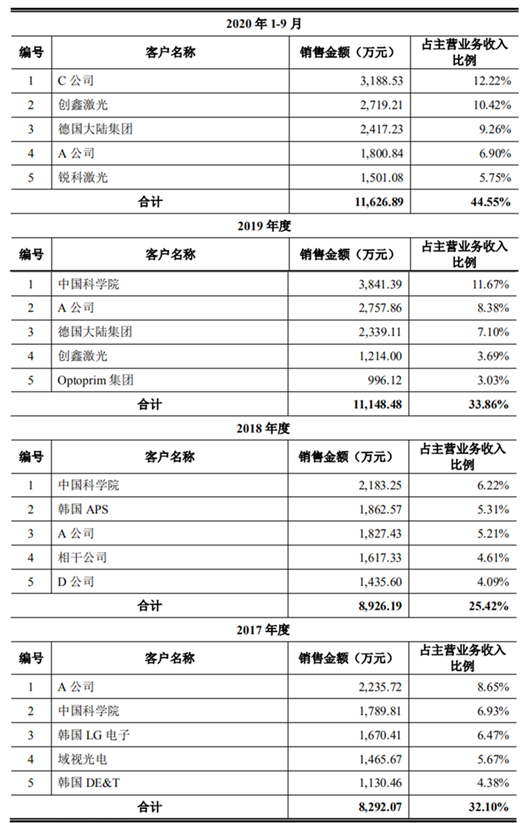

主營業務的波動也影響了其大客戶的變動。

從上表可知,2017年-2019年及2020年前三季度,炬光科技的大客戶幾乎每年都在發生變化。在2017年-2019年期間,中國科學院一直位居前二,貢獻了近八千萬的銷售收入。

從客戶群來看,報告期內其客戶群體從韓國LG電子、域視光電到德國大陸集團、創鑫激光、銳科激光等,大客戶群體跟隨主營業務發生了較大的變動。

大幅計提存貨跌價,資產減值損失大

前文提到,對存在未彌補虧損的原因,其中之一就是存貨問題。

從炬光科技存貨結構來看,主要是原材料、在制品、自制半成品及庫存商品等。報告期各期末,原材料占存貨賬面余額占比分別為48.67%、48.89%、48.82%和57.56%,占比呈波動上升趨勢。

從近三年及一期來看,炬光科技存貨金額處于較高水平。報告期各期末,炬光科技存貨賬面價值分別為1.1億元、1.5億元、1.3億元和1.4億元,占各期末流動資產的比例分別為33.46%、41.01%、41.92%和30.02%。存貨余額分別為1.4億元、1.9億元、1.7億元和1.8億元。

其中,存貨跌價準備余額占當期期末存貨余額比重分別為23.11%、22.61%、22.40%和19.74%。經計算后可知,報告期內,炬光科技存貨跌價的金額分別為0.25億元、0.34億元、0.29億元和0.27億元。

此外,報告期內炬光科技資產減值損失金額分別為-1994.50萬元、-1529.66萬元、-7113.77萬元和-259.77萬元,合計損失超過億元。主要系該公司計提相應的存貨跌價損失和商譽減值損失,其中2019年度計提相應的商譽減值損失主要為計提LIMO商譽減值損失。

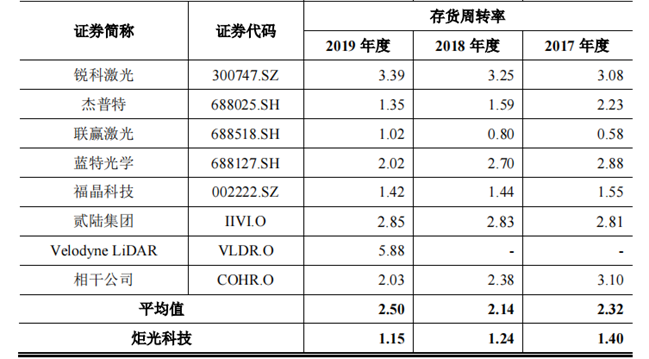

存貨周轉率方面,2017年-2019年及2020年前三季度分別為1.4次/年、1.24次/年、1.15次/年和0.76次/年,呈逐年下降趨勢。同行可比公司銳科激光、杰普特和聯贏激光2017年—2019年的存貨周轉率平均值分別為2.32次/年、2.14次/年和2.50次/年,顯著高于炬光科技。

對于存貨周轉率低于行業平均水平,招股書中提到,主要系為及時滿足客戶的供貨需求,激光二極管芯片等備貨安全庫存量較大。

總體來看,受炬光科技的主營業務不穩定影響、相關存貨并未能在產品生命周期內有效拓寬銷售渠道、優化庫存管理或提高存貨周轉率等因素,若其主營業務無法保持相對穩定,這無疑會持續增加其存貨規模,導致存貨積壓,并帶來更高的存貨跌價和資產減值損失。

責任編輯:lq

-

激光器

+關注

關注

17文章

2524瀏覽量

60469 -

激光雷達

+關注

關注

968文章

3988瀏覽量

190072 -

炬光科技

+關注

關注

0文章

21瀏覽量

7016

原文標題:【IPO價值觀】“盈利焦慮”下主業頻繁變動,炬光科技資產減值損失上億元

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

淺談半導體激光器的應用領域

高功率半導體激光器的散熱秘籍:過渡熱沉封裝技術揭秘

真空回流焊爐/真空焊接爐——半導體激光器失效分析

光泵半導體激光器 (OPSL)

大研智造 半導體激光器在電子焊接中的應用及優勢

半導體激光器的應用領域

上理工團隊打造半導體激光器芯片巴條超精密解理制造成套設備

半導體激光器的工作原理和應用

MOGLabs超穩定外腔半導體激光器,空間&光纖雙輸出!

工商網監

工商網監

評論