全網最全科普FPGA技術知識

全網最全科普FPGA技術知識

FPGA 是可以先購買再設計的“萬能”芯片。FPGA (Field Programmable Gate Array)現場可編程門陣列,是在硅片上預先設計實現的具有可編程特性的集成電路,它能夠按照設計人員的需求配置為指定的電路結構,讓客戶不必依賴由芯片制造商設計和制造的 ASIC 芯片。廣泛應用在原型驗證、通信、汽車電子、工業控制、航空航天、數據中心等領域。

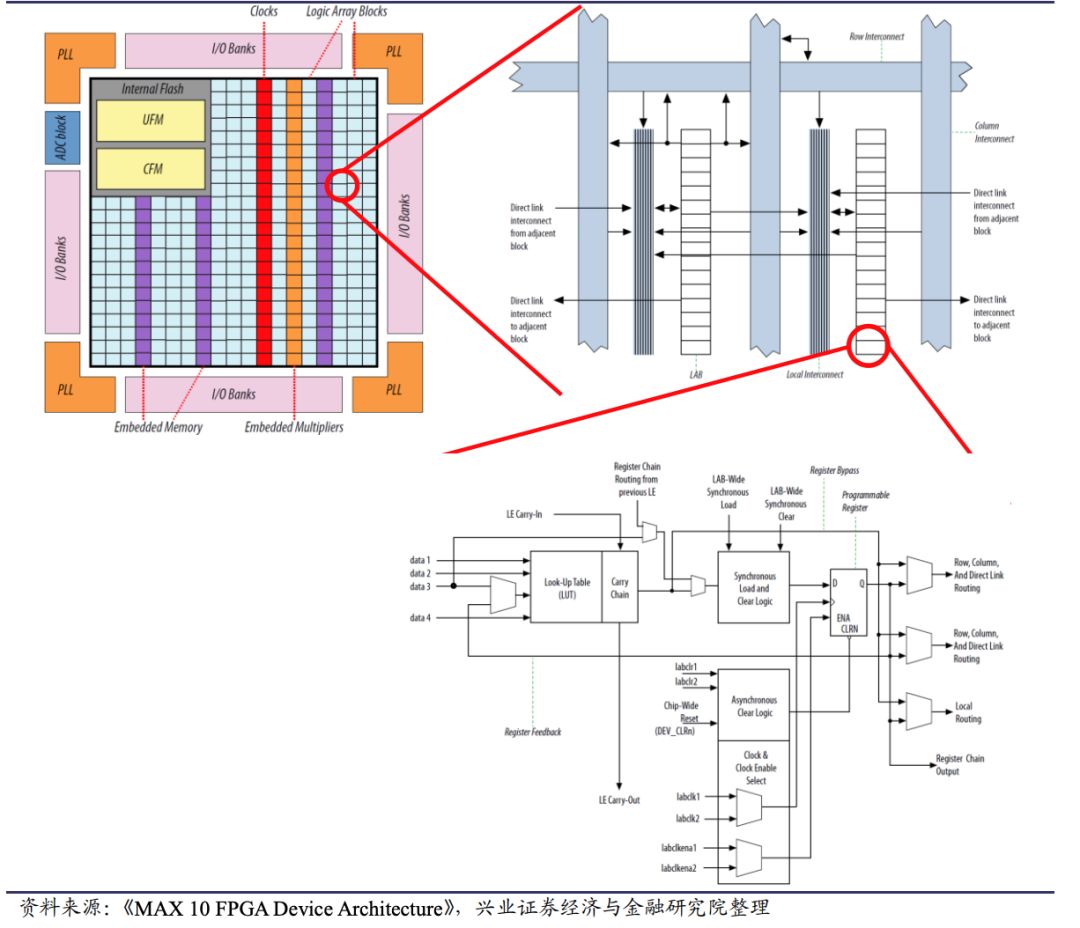

Altera LUT4 架構

FPGA 硬件三大指標:制程、門級數及 SERDES 速率,配套 EDA 軟件工具同樣重要。比較 FPGA 產品可以從技術指標入手。從 FPGA 內部結構來看,主要包括:可編程輸入/輸出單元(I/O)、可編程邏輯塊(LC)、 完整的時鐘管理(CMT)、嵌入塊式 RAM(BRAM)、布線資源、內嵌的底層功能單元和專用硬件模塊等。

根據賽靈思披露的數據,一個 LUT6 等效 1.6 個 LC,一個 LC 對應幾十到上百“門”,1000 萬門約等于 10 萬 LC,即 100K CLB 級別 FPGA。與 ASIC 不同的是,客戶在選購 FPGA 產品不僅考慮硬件參數,配套 EDA 軟件的性能也同樣重要。目前國內廠商高端產品在硬件性能指標上均與賽靈思高端產品有較大差距。

相對于ASIC,FPGA具有3點優勢:

1、可編輯,更靈活

2、產品上市時間短,節省了 ASIC 流片周期

3、避免一次性工程費用,用量較小時具有成本優勢。

1)靈活性:通過對 FPGA 編程,FPGA 能夠執行 ASIC 能夠執行的任何邏輯功能。FPGA 的獨特優勢在于其靈活性,即隨時可以改變芯片功能,在技術還未成熟的階段,這種特性能夠降低產品的成本與風險,在 5G 初期這種特性尤為重要。

2)上市時間:由于 FPGA 買來編程后既可直接使用,FPGA 方案無需等待三個月至一年的芯片流片周期,為企業爭取了產品上市時間。

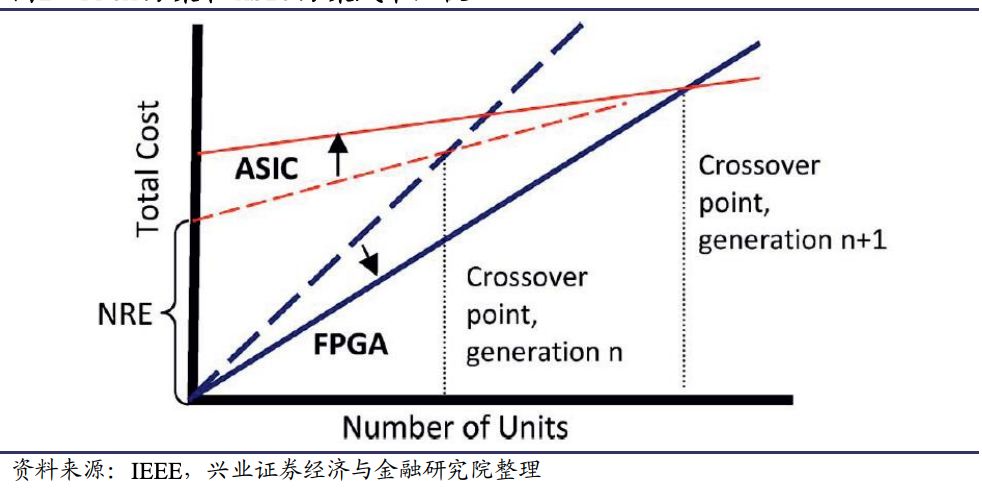

3)成本:FPGA 與 ASIC 主要區別在 ASIC 方案有固定成本而 FPGA 方案幾乎沒有,在使用量小的時候,FPGA 方案由于無需支付一次性百萬美元的流片成本,同時也不用承擔流片失敗風險,FPGA 方案的成本低于 ASIC,隨著使用量的增加,FPGA 方案在成本上的優勢逐漸縮小,超過某一使用量后,ASIC 方案由于大量流片產生了規模經濟,在成本上更有優勢。

FPGA 方案和 ASIC 方案成本比較

4)技術趨勢:制程迭代驅動 33 年發展,平臺型產品是未來。

1985 年賽靈思發明 FPGA 以來,其容量提高了一萬倍以上,速度提高了一百倍以上,價格和能耗縮小了一千倍以上。受到先進制程迭代的推動,FPGA 的架構不斷更新。1985 年,Xilinx 公司推出了全球第一款 FPGA 產品 XC2064,采用 2μm 工藝,包含 64 個邏輯模塊和 85,000 個晶體管,門數量不超過 1000 個。

對比 2016 年賽靈思發布的 VIRTEX UltraScale,16nm 制程,系統邏輯單元最高達378 萬個。FPGA 制程迭代在提高算力的同時降低了功耗,減小了芯片面積,推動了 FPGA 的性能提升。

未來,在技術趨勢上,制程迭代+平臺產品將是未來產品發展方向。我們仍然看好先進制程帶給 FPGA 的性能提升,同時新的產品形態(平臺型產品)的出現讓FPGA 性能有了進一步提升的可能。

Xilinx 和 Intel 相繼發布 ACAP 和 Agilex 平臺型產品,根據 Xilinx 披露的數據,新的平臺型產品速度超過當前最高速的 FPGA 20倍、比目前最快的 CPU 快 100 倍,該平臺面向數據中心、有線網絡、5G 無線和汽車駕駛輔助應用。產品進展方面,2019 年 6 月 19 日 Versal AI Core 及 Versal Prime系列組件小規模出貨,量產時間預計在 2019 下半年。

技術、專利、人才壁壘高,國產替代迎難而上

FPGA是一個技術壁壘高的行業,有人認為FPGA公司就是半個 IC 設計公司+半個軟件公司,硬件結構復雜且良率低,軟硬協同再提研發難度。FPGA 企業的硬件開發部分屬于典型的 IC 設計企業,與一般 IC設計企業不同的是。

由于 FPGA 硬件需要配套 EDA 軟件一起使用,FPGA 公司通常需要自行研發適配自家硬件的 EDA 軟件,因此也算半個 EDA 軟件公司。由于FPGA 版圖及布線復雜,硬件設計難度較大,加之軟件和硬件協同開發,系統工程的難度再升級。

核心專利被頭部公司壟斷,國產廠商披荊斬棘艱難前行,專利有效期結束或帶來轉機。在專利上國外廠商目前占據絕對優勢,Xilinx 和 Altera (Intel)在 FPGA 領域的專利數近 10,000 個,而國產廠商如紫光同創專利數僅約 200 項,相差懸殊。未來隨著部分專利的有效期結束,及國產廠商在新專利上的突破,專利上的壟斷格局或迎來轉機。

半導體產業鏈國產化程度低,硬件自主可控進程難以阻擋,國產當自強。產業鏈角度來看,硬件產業鏈中目前自主可控程度較低,尤其在高端半導體設備和材料領域,未來產業鏈上下游國產替代進程的推進也將助力國產 FPGA 加速發展。

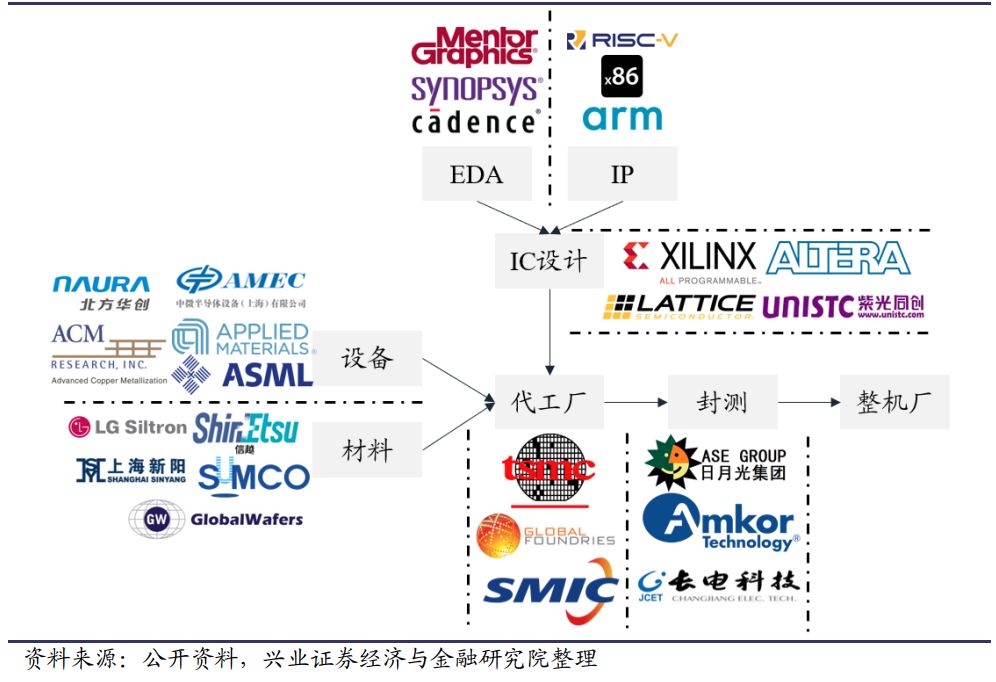

硬件部分上游:EDA+IP。硬件開發用的EDA仍是Cadence、Synopsys及 MentorGraphics,IP來源包括外部授權和內部開發。

硬件部分下游:代工廠+封測。其中代工廠國內廠商主要與臺積電及中芯國際合作,封測主要和日月光等合作。

FPGA 硬件產業鏈

全球 63 億美元市場,Xilinx 與 Intel雙寡頭

FPGA 是集成電路大產業中的小領域,5G 和 AI 為行業增長提供確定性,國產替代疊加行業增長,國產 FPGA 市場騰飛在即。根據 WSTS 的數據,2018 年全球集成電路市場規模達到 4,688 億美元,同期全球 FPGA 市場規模約 63 億美元,僅占集成電路市場約 1.34%。

市場雖小,但未來受益于 5G 基礎設施全球布局及 AI技術持續發展,FPGA 行業需求量增長具確定性。行業增長下,國產替代進程將進一步加速國產 FPGA 的增長。根據中國半導體行業協會的數據,2017 年國內FPGA 市場國產率低于 1%,隨著技術突破,國產 FPGA 騰飛在即。

全球 FPGA 市場規模持續攀升,亞太是 FPGA 主要市場,未來產業發展可期。根據 Gartner 的數據,全球 FPGA 市場規模 2019 年達到 69 億美元,2025 年達到 125億美元,未來市場增速穩中有升。亞太區占比達到 42%,是 FPGA 主要市場,中國 FPGA 市場規模約 100 億人民幣,未來隨著中國 5G 部署及 AI 技術發展,國內FPGA 規模有望進一步擴大。

全球 FPGA 市場規模

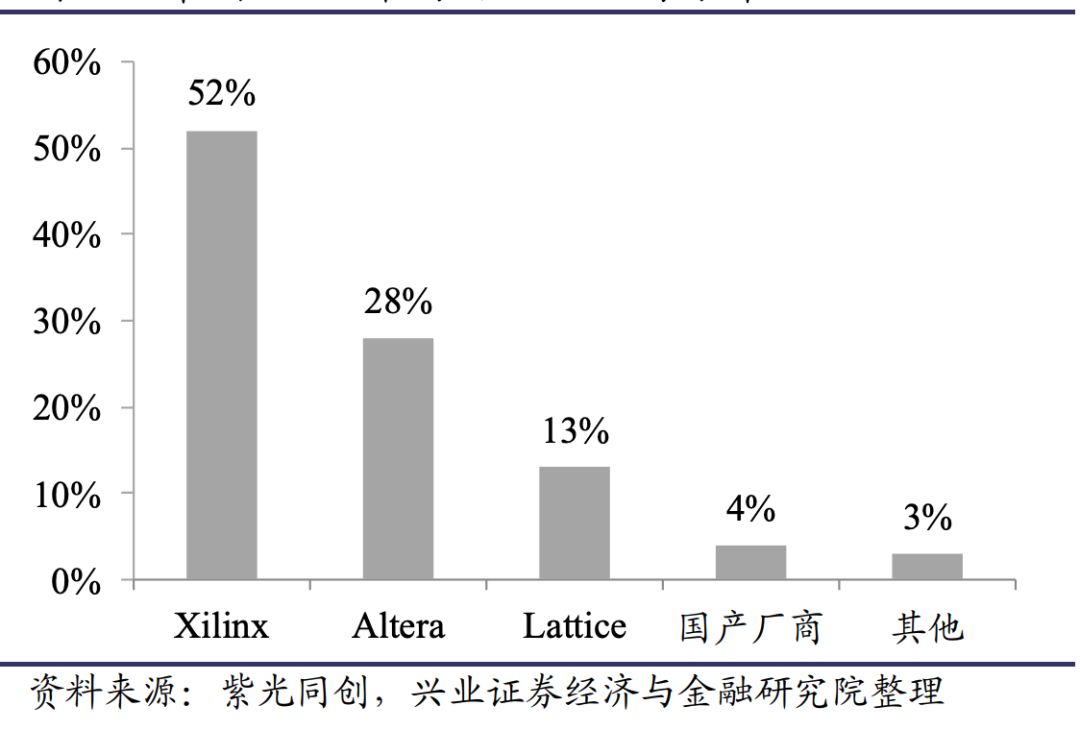

國外三巨頭占據 90%全球市場,國產廠商暫時落后。FPGA 市場呈現雙寡頭壟斷格局,Xilinx 和 Intel 分別占據全球市場 56%和 31%,在中國 FPGA 市場中,占比也高達 52%和 28%,由于技術、資金、人才上的壁壘及 FPGA 量產帶來的規模經濟,行業領導者地位較為穩定。

全球 FPGA 市場份額按公司分布

國產廠商目前在中國市場占比約 4%,未來隨著國產廠商技術突破,FPGA 領域國產替代或將是百億級的機會,替代空間廣闊。

中國 FPGA 市場份額按公司分布

5G+AI 催化行業增長,下游需求欲乘風而起

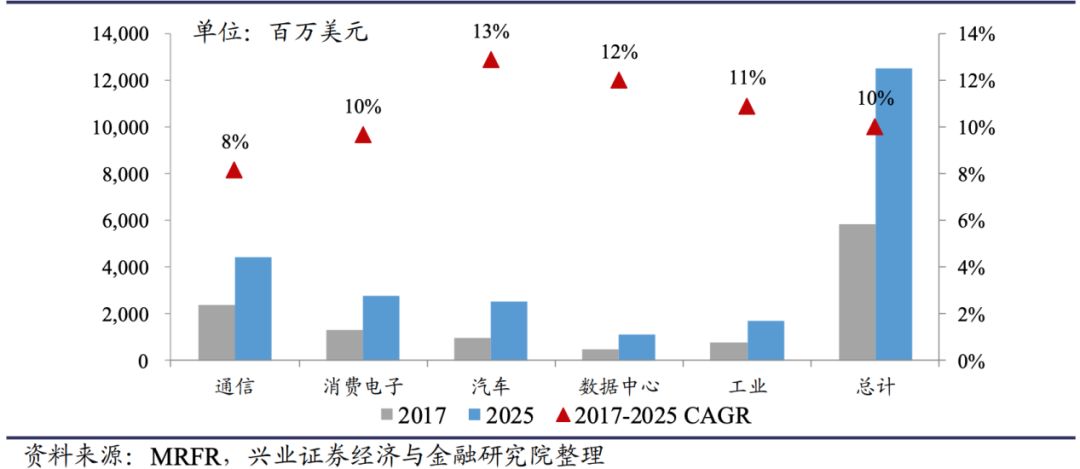

通信、消費電子、汽車是 FPGA 下游存量應用場景,市場規模持續增長。由于相對于 ASIC 的三方面優勢(靈活性、上市時間、成本),FPGA 的下游應用場景較為豐富。

包括:ASIC 原型設計、汽車、收發器、消費電子、數據中心、高性能計算、工業、醫療、測試/測量、有線/無線通信等。其中通信、消費電子和汽車是主要應用場景,2017 年三塊場景 FPGA 需求占總需求比例達到 79.4%,市場規模持續擴大。

FPGA 市場規模按下游應用場景分

應用場景會保持分散的格局,ASIC 在成本上的規模經濟限制了 FPGA 應用場景的集中度,FPGA 不可替代性奠定市場基礎。由于 ASIC 具有明顯的規模經濟,當單一芯片產品用量極大時(一般為超過 10 萬片),使用 ASIC 方案將有成本優勢。

因此 FPGA 的應用場景被限制在了用量小、技術不穩定、靈活性需求高的領域,一旦技術成熟且需求放量,終端廠商就會考慮 ASIC 方案替代 FPGA 方案來降低成本。

但由于 FPGA 在用量小、技術不穩定及靈活性需求高的領域具有不可替代性,FPGA 的市場基礎穩固,未來量的增長主要看新技術帶來的新周期。

國產 FPGA 廠商產品下游應用場景更偏重消費電子,未來在通信市場的增長值得期待。根據 Xilinx 的年報,2019 財年(財年結日為 2019 年 3 月 30 日)其產品終端應用場景及占比為通信(36%)、工業航空及國防(28%)、數據中心及封測醫療仿真(20%)、汽車廣播及消費電子(15%)。

而國產 FPGA 廠商由于產品性能相對落后,在高端民用領域暫時不具有競爭力,但在 LED 顯示、工業等領域出貨量較大。隨著國內廠商技術突破,未來在通信市場份額的提高將開啟國產 FPGA廠商增長。

1)全球 5G 浪潮席卷而來,FPGA 量價齊升在即

FPGA 是 5G 基礎設施和終端設備的零部件,5G 全球部署持續推進,基站、IoT、終端設備、邊緣計算的 FPGA 用量將顯著提升。通信是 FPGA 下游應用場景中規模最大的分支,根據 MRFR 的數據,FPGA 通信市場規模 2017 年達 23.5 億美元,占整體 FPGA 應用市場比例超 40%,2017-2025 年 CAGR 預計 8%。

全球 5G 基礎設施建設進程下,FPGA 作為核心零部件,用量也會隨之提升,5G 應用中,IoT、終端設備及邊緣計算領域的 FPGA 需求也將增長。未來在通信市場的增長具有確定性。

相比較 CPU 和 GPU,通信領域 FPGA 在 I/O 、運算速度及延遲上均具有優勢。在 5G 建設初期,FPGA 可以被用于基站天線的收發器中,5G 時代 Massive MIMO技術讓收發通道數從 16T16R 提高到 64T64R 甚至 128T128R,FPGA 可以用于多通道信號波束成形。目前業界在 FPGA 和 ASIC 方案的選擇上具有差異,京信通信等公司采用更加靈活的 FPGA 方案。

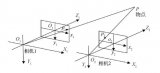

64 通道毫米波 MIMO 全 DBF 收發器簡化框圖

以一個 64 通道毫米波 MIMO 全 DBF 收發器為例,如圖收發器分為兩部分,左半部分為中頻&基帶子系統,包涵 Xilinx 的 Kintex-7 FPGA;右半部分為毫米波收發器射頻前端,包涵中頻振蕩器及電源管理模組等。每一個基帶子板(baseband daughter board)中都具有一塊 Xilinx’s Kintex-7 FPGA,2 個雙通道 12-bit ADC,1 個4 通道 16-bit DAC,2 個 QSFP+光接口用于通用無線接入。

5G時代,FPGA 面臨價提量升

價提:FPGA 主要用在收發器的基帶中,5G 時代由于通道數的增加,計算復雜度增加,所用 FPGA 的規模將增加,由于 FPGA 的定價與片上資源正相關,未來通信領域 FPGA 單顆成本也將上升,目前基站收發器中的 FPGA 單價通常在幾百元人民幣的范圍,未來有望進一步提高。收發器的主要成本和功耗由基帶部分貢獻,未來技術復雜度將再次推升收發器成本,進而傳導到基站 AAU 價格上升。

量增:5G 帶來的出貨量提高來源于兩方面,

1. 通信基站數量提高帶動 FPGA 零部件用量提高。5G 初期基站鋪設數量環比提高,另一方面由于 5G 信號衰減較快,小基站需求量巨大,未來十年有望超 1000 萬座,同比 4G 時期增長明顯。

2. 單基站 FPGA 用量提高帶動 FPGA 通信市場用量整體提高。由于 5G Massive MIMO的高并發處理需求,單基站 FPGA 用量有望從 4G 時期 2-3 塊提高到 5G 時期 4-5塊,將帶動 FPGA 整體用量。

2)自動駕駛漸成熟,增量空間大門打開

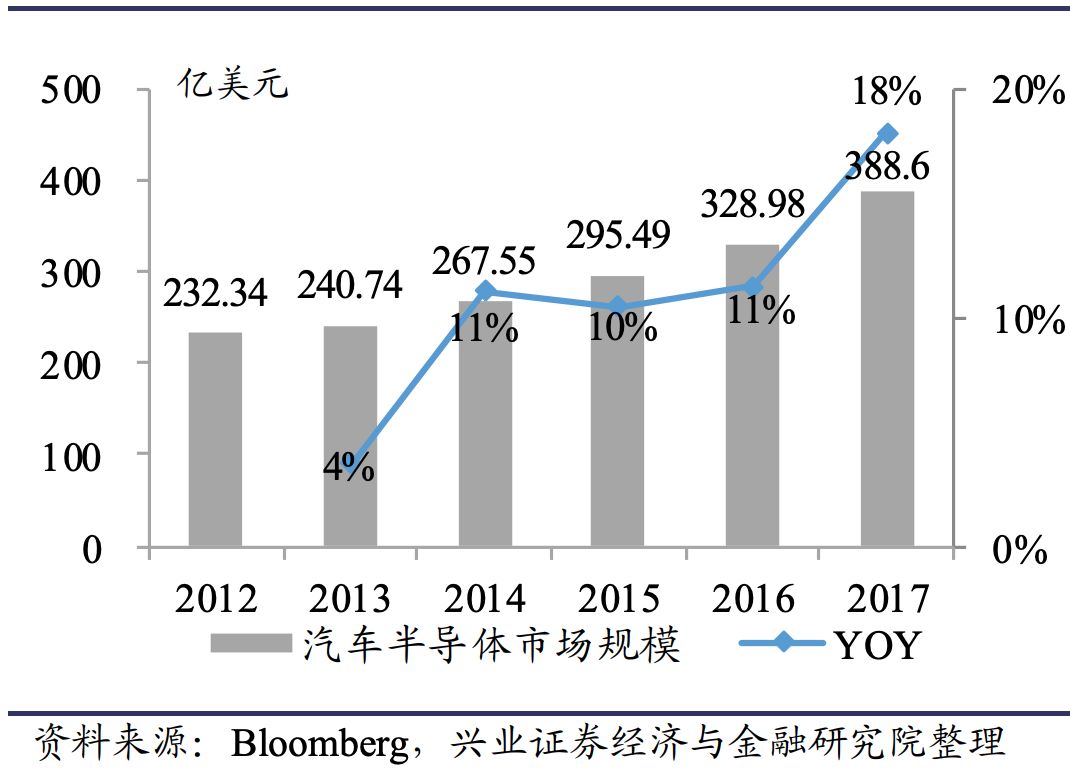

汽車半導體 389 億市場規模,FPGA 目前僅占 2.4%,自動駕駛發展將提高 FPGA價值占比。汽車芯片分為主控芯片和功能芯片(MCU)。主控芯片包括 GPU、FPGA、ASIC 等,FPGA 在汽車多個領域都有應用,尤其在相機和傳感器中的應用已經相對成熟。

汽車半導體市場規模

根據 Bloomberg 數據,汽車半導體市場規模 2017 年達到 388.6 億美元,其中 FPGA 為 9.5 億美元,占比僅 2.44%。FPGA 依托其靈活性及并行處理能力,在汽車的攝像頭及激光雷達領域應用廣泛。自動駕駛技術的發展將提高 FPGA 在汽車半導體中的價值占比。

汽車半導體市場份額

FPGA 巨頭搶道智能駕駛,L5 級產品值得期待。目前賽靈思布局主要在 L1-L3,NVIDIA 和 Intel 的最新系列產品劍指 L5 完全自動駕駛。但是由于政策影響加上自動駕駛事故頻發,即使技術達到 L5 級別,仍無法在全球道路上實現 L5 操作。

2018 年賽靈思完成對深鑒科技的收購后進一步加強其在汽車領域的布局。目前賽靈思的 FPGA 自動駕駛解決方案的客戶包括百度、海康威視、中科慧眼、元橡科技、極目科技等。截至 2018 年,賽靈思的產品在 29 個 OEM 品牌的 111 種車型上得到了應用。在激光雷達芯片領域,賽靈思占有約 90%的市場。

賽靈思汽車領域應用車型數持續提高

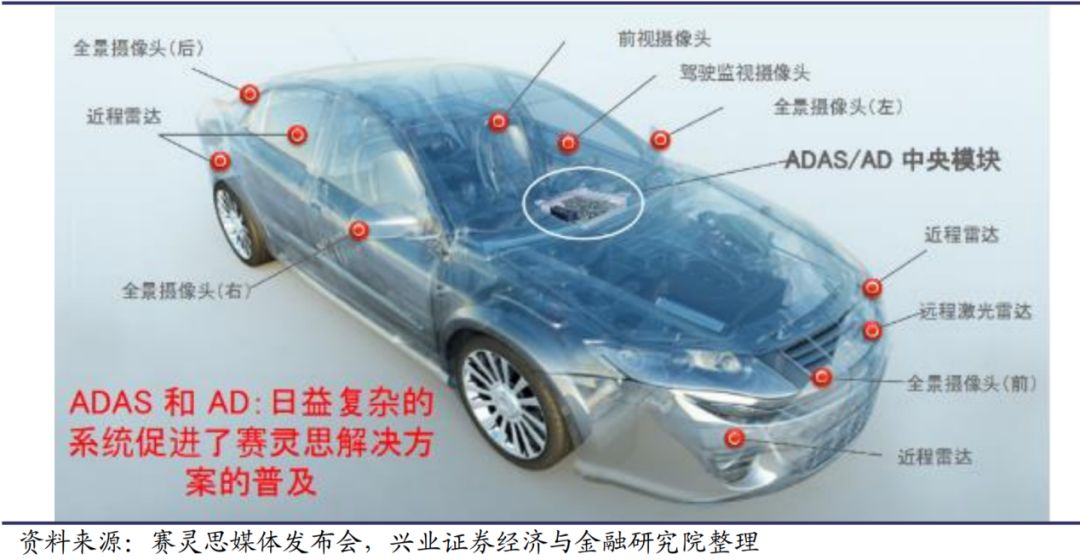

FPGA 在未來汽車中主要應用在 ADAS/AD 系統、馬達控制、激光雷達、車載信息娛樂系統和駕駛員信息系統,成長空間可期。以 FPGA 巨頭 Xilinx 為例,賽靈思在汽車上已經形成了自生成熟的閉環的生態系統。

提供從高級駕駛員輔助駕系統(ADAS)、自動駕駛(AD)、激光雷達到車載信息娛樂系統(IVI)和駕駛員信息(DI)的全方面支持。ADAS/AD 領域是賽靈思未來中長期的增長點。而汽車級 ACAP 平臺的推出則是實現自動化駕駛 L4 的基礎。未來智能駕駛技術逐漸成熟,FPGA 用量提升空間巨大。

汽車領域芯片應用

3)數據中心部署 FPGA,AI 加速卡拉動 FPGA 需求

數據中心邏輯芯片是百億美元市場,低延遲+高吞吐奠定 FPGA 核心優勢。根據Intel 披露的數據,數據中心領域邏輯芯片市場規模 2017 年達 25 億美元,2022 年有望達到 80-100 億美元。數據中心 FPGA 主要用在硬件加速,相比 GPU,FPGA在數據中心的核心優勢在于低延遲及高吞吐。

微軟 Catapult 項目在數據中心使用FPGA 代替 CPU 方案后,處理 Bing 的自定義算法時快出 40 倍,加速效果顯著。數據中心對芯片性能有較高要求,硬件即服務模式下,未來更多數據中心采納FPGA 方案將提高 FPGA 在數據中心芯片中的價值占比。

AI 應用場景的 FPGA 市場規模

AI 場景中 FPGA 市場規模 2023 年有望達 52 億美元,未來五年復合增速達 38.4%。FPGA 由于其靈活性及高速運算能力,在 AI 加速卡領域應用廣泛,根據 Semico Research 的數據,AI 領域 FPGA 市場規模 2023 年有望達 52 億美元,相比于目前63 億美元的 FPGA 市場,AI 領域的應用不可小覷。

FPGA 在 AI 領域處理效率及靈活性具有顯著優勢,未來伴隨 AI 技術發展迎來增長。在加速二值化神經網絡(BNN)中比較 FPGA、CPU、GPU 和 ASIC,FPGA提供了超過 CPU 和 GPU 的效率。即使 CPU 和 GPU 提供高峰理論性能,它們也沒有得到有效利用,因為 BNN 依賴于更適合定制硬件的二進制 bit 級操作。盡管ASIC 仍然更高效,但 FPGA 具有更高的靈活性,無需鎖定固定的 ASIC 解決方案。

國產替代疊加行業增長,國產廠商將進入增長快車道

全球 FPGA 市場在 5G 和 AI 兩大驅動因子下未來預計享有穩健增長,而目前國內 100 億人民幣市場中,國產廠商占比僅 4%,國產率極低。未來隨著國產 FPGA廠商技術突破,國產替代進程下,替代廠商增速有望顯著高于行業平均,估值和業績有望雙增。我們認為國產替代仍是 FPGA 行業投資主線,建議關注國產 FPGA廠商及其相關公司的投資機會。

國內 FPGA 廠商主要有 8 家:紫光同創、國微電子、成都華微電子、安路科技、智多晶、高云半導體、上海復旦微電子和京微齊力。目前營收規模均較小,國產FPGA 目前還處于起步期,專利數和國外企業有較大差距。產品角度來看,國產FPGA 在硬件性能指標上也遠落后于 Xilinx 及 Altera。

近年來國產 FPGA 雖落后但追趕進度較快,繼紫光同創開發出中國唯一一款自處產權千萬門級高性能 FPGA PGT180H 以來,上海復旦微電子于 2018 年 5 月在第二屆中國高校科技成果交易會上發布了新一代自主知識產權億門級 FPGA 產品,新產品,填補了國內超大規模億門級 FPGA 的空白。未來隨著更多企業技術突破,國產替代進程將持續推進。

國內 FPGA 主要玩家

之前京微齊力創始人王海力在接受半導體行業觀察采訪的時候也談到,我們國產FPGA正在拉近與Lattice等廠商的距離,國產FPGA也正在逐步吞噬Lattice和一部分小容量的Xilinx/Intel的市場和客戶。替代10K/20K邏輯處理和CPLD市場,在LED顯示以及消費屏顯等方面,國內客戶也開始考慮國內FPGA廠商的芯片與方案。

對于國產FPGA的未來發展,王海則認為,國內廠商仍需堅持走自主可控+自主創新這條路,在FPGA內核、異構計算技術、芯片工藝制程與封裝實現、EDA工具鏈與軟件處理能力、以及應用軟IP建設等多方面下苦功夫,逐步構建國產FPGA芯片+應用生態圈。

當前全球集成電路的發展呈現融合互動、綜合競爭、跨越創新的特點,高端FPGA芯片的競爭已不單純是FPGA芯片自身的競爭,而更多地體現在其芯片基礎架構與軟件工具與應用滲透上的創新,以及與FPGA芯片協同的上下游產業生態建設上的競爭。

上海安路信息科技有限公司副總經理黃志軍在第三屆中國(上海)集成電路產業發展高峰論壇上也表示,國產FPGA與國際廠商還有很大的水平差距。首先是制造工藝方面,國產廠商目前達到28nm,但國際廠商已達7nm;

其次是硬件架構方面,國外廠商已經達到ACAP異構NOC,而國產廠商仍然是傳統FPGA整列架構以及單核CP;在軟件能力方面,國內目前只有兩家具有商用軟件全流程技術、其他都需要外購邏輯綜合工具;

在產品豐富度方面,國產廠商只有3個系列10余款芯片,而國外廠商已經發展到10代,擁有30個系列、數百款芯片;在應用領域方面,國產廠商僅發展到通信設備、工業控制、消費電子的部分領域,而國外廠商已經實現大部分領域通用。

黃志軍總結道,中國FPGA的新起點在于,首先通信用FPGA需要最高的民品質量保證,同時低價永遠不是可持續的,最后創新高性能產品才是國產廠商的目標。想要拉近與國際廠商的距離,國產廠商需要突破國產FPGA技術瓶頸,突破國產FPGA芯片的技術瓶頸突破國產FPGA的質量瓶頸。以“質量第一”為目標,當中國FPGA產業進入“質量取勝”的時代時,勝利也就來了。

高云半導體研發副總裁王添平也在同一個會議上談到,目前國產FPGA廠商與國外巨頭相比,仍然存在較大差距。但國內也有不少廠商在不斷努力。雖然生產規模相對較小,但目前商用廠家及市場已經開發產品集成中在低密度或者中密度;

排名前幾名自主FPGA軟件基本可用;出貨集中在中低密度,相互競爭激烈;對國外產品有一定壓力;量產良率、可靠性管控,隨出貨量上揚得到有效提升;有經驗的研發、市場人才缺乏,大多通過挖角或培養;芯片性能接近或部分超出國外同類產品;

單顆芯片出貨累計百萬、千萬,行業中國仍然是屈指可數。

同時研究所或非商業廠家軟硬件已經開始逐步進入正向開發,并且研究的器件規模較大。

王添平進一步指出,對于國產FPGA廠商來說,目前不少優秀國際人才的加盟給國產企業添加了新的活力。市場也給國產FPGA提供了千載難逢的機遇,國家政策在支持與傾斜,國內整體集成電路發展水平也在提升,因此現在正是國產FPGA廠商發展的良好機遇。但國內FPGA廠商也存在器件規模相對較小,軟硬件性能有一定差距,量產管理欠缺以及人才分散的問題。王添平提出,國內FPGA廠商應該抓住國產替代存量市場,深入5G、AI邊緣,消費等新需求,布局全球。同時鼓勵公司創新、國際國內專利申請,逐步形成競爭力。

紫光同創市場總監呂喆在日前接受半導體行業觀察采訪時也強調,FPGA門檻非常高,FPGA這條賽道可以說是一條崎嶇的山路,幾十年來一直被少數幾家美國廠商壟斷。而我國FPGA起步較晚,加之國外企業在技術和專利方面的壁壘。

國內在整個FPGA產業鏈上與國外差距依然非常大,包括在技術積累、專利數量、人才儲備、制程工藝、邏輯規模、性能指標、生產和供應鏈能力、研發投入、生態和行業整合能力等多個方面。

在他看來,對于國內FPGA企業而言,首要任務是提升產品性能、穩定性及易用性等,不斷地加快產品迭代速度,只有這樣才能逐步縮小差距。作為國內FPGA領導廠商,紫光同創在高、中、低端產品都有全方位的布局,全面覆蓋通信、網絡安全、工業控制、數據中心、消費電子等多個應用領域,不但保障了國內企業產品研發,還在部分領域實現了國產化應用。

編輯:jq

-

FPGA

+關注

關注

1629文章

21729瀏覽量

603017 -

半導體

+關注

關注

334文章

27295瀏覽量

218107 -

cpu

+關注

關注

68文章

10855瀏覽量

211594

原文標題:一文最全科普FPGA技術知識

文章出處:【微信號:zhuyandz,微信公眾號:FPGA之家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

玩轉FPGA必備的基礎知識

FPGA基礎知識及設計和執行FPGA應用所需的工具

UWB技術知識科普

科普 | 一文了解FPGA

一文了解FPGA技術知識

工商網監

工商網監

評論