2021年比較有價值的研究方向,就是A00純電市場的崛起

2021年比較有價值的研究方向,就是A00純電市場的崛起

摘要

長遠來看,國內A00市場的電池需求總量,按照今年80萬(50萬11kwh的和30萬30kwh)也就是14.5GWh的需求。

2021年比較有價值的研究方向,就是A00純電市場的崛起,還有對電池供應關系的影響。根據上險數顯示,2021年1-3月,中國新能源乘用車共上險40.7萬輛,其中A00純電型共上險14.4萬輛,占總量35%(2020年Q1這個市場只有15%)。

上險數據分解

目前A00級電動車的競爭也在加劇,某種意義上這個方向就是極致的性價比,憑借宏光MINI EV的先發優勢,五菱在微型電動車市場的霸主地位是難以撼動。長城歐拉黑貓、長安奔奔E-Star國民版和原有的奇瑞小螞蟻都是不錯的。

Q1以長城新能源乘用車累計上險2.7萬輛,其中,A00級的歐拉R1(黑貓)和R2(白貓)分別上險1.8萬輛和5000輛,占長城總上險數的83%;長安奔奔電動車共上險超過1萬輛,占長安同期新能源乘用車總銷量的84%,這兩家都是賣A00純電為主了。

如下圖所示,宏光Mini雖然有7萬多的上險,但是需要注意的事情是單位裝電量只有11kWh,對應的電池需求量只有817MWh;這個幾乎和1.75萬臺的556Mwh歐拉黑貓相差無幾,宏光Mini是其他A00電池的1/3。

圖1 A00級別主要的車型玩法是不一樣的

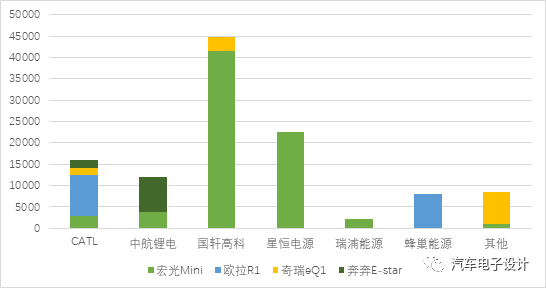

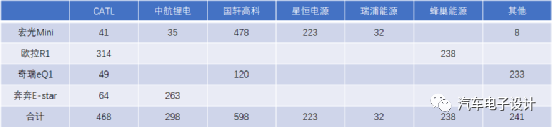

從裝車數量來看,我根據上險做了圖示,可以看到從數量來看國軒車輛最多,其次是星恒,寧德在四臺車里面都有一些份額,但是總量排在第三,后面緊跟著中航鋰電。

圖2 2021年Q1主要的四臺A00的供應商情況

從Q1的裝機量來看,國軒598MWh排第一,寧德468MWh第二(相比而言,Model 3一臺車就要了寧德2.39GWh)。中航在奔奔E-star的上量拉到了第三。

表1 對應電池的裝機量

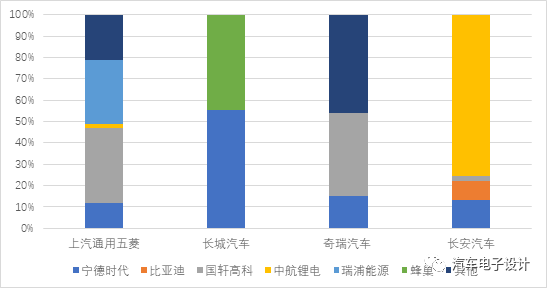

我把2020年12月根據動力電池產業聯盟(這個是根據合格證的數據來分解的),其實情況也是相似的,我們可以看到以下的幾個企業基本一致性的策略:

上汽通用五菱:五菱是用鐵鋰為主,幾個電池企業得根據價格和意愿來供應,從去年開始寧德供貨瓶頸之后比例并不高

長城:從去年到現在,基本是寧德和蜂巢50%得比例分配

長安:中航鋰電是大頭,寧德少一些

奇瑞:國軒大概在40%左右,其他企業分的比較散

我的理解,在A00純電的領域,是價格完全競爭的市場。單包限定的價格,使得不僅電芯的成本要壓縮,電池管理、電氣、電池結構等等都要完全壓縮,在這個領域本來就是CTP極簡主義的做法(拿補貼的要關注能量密度的)。

圖3 這是龍頭很難覆蓋的市場,比較分散

小結:從長遠來看,A00市場在中國是很確定一直增長的市場,確實從五線到二線,都需要這種通勤的工具車,在這個領域電池的需求總量從GWh來看并不高,按照今年80萬(50萬11kwh的和30萬30kwh)也就是14.5GWh的需求。

責任編輯:lq

-

電動車

+關注

關注

73文章

3007瀏覽量

114054 -

電池

+關注

關注

84文章

10564瀏覽量

129515 -

新能源乘用車

+關注

關注

0文章

31瀏覽量

3756

原文標題:【浩能科技?EV專欄】A00純電微型車的電池分布

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

福田歐航智藍ER·246度純電中卡有哪些亮點

淺談泛在電力物聯網環境下的售電側電力市場商業模式研究

理想汽車2025年上半年發布全新高端純電SUV進軍賽道

7月全球純電動汽車和插電式混合動力汽車銷量同比增長21%

銷量穩健,蔚來在高端純電市場的引領地位得到穩固

馬斯克:比特幣是有價值的

磁傳感器市場烽煙四起,巨頭爭雄,新秀崛起

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

Lucid公布2024年Q1財報:季度營收1.727億美元,融資10億美元

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

極氪汽車進駐菲律賓,攜手 Autohub引領純電市場

基于SiC的電動汽車用純電驅動單元研究

工商網監

工商網監

評論