解讀安路科技IPO招股書!國產高端FPGA持續推進,三年營收翻倍,募資10億闖科創板

解讀安路科技IPO招股書!國產高端FPGA持續推進,三年營收翻倍,募資10億闖科創板

4月30日,上交所官網顯示,上海安路信息科技股份有限公司(簡稱:安路科技)創業板IPO獲上交所受理。

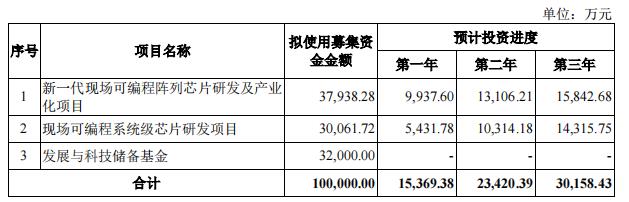

招股書顯示,本次IPO安路科技將募集10億元,將用于新一代現場可編程陣列芯片研發及產業化項目、現場可編程系統級芯片研發項目、發展與科技儲備資金。

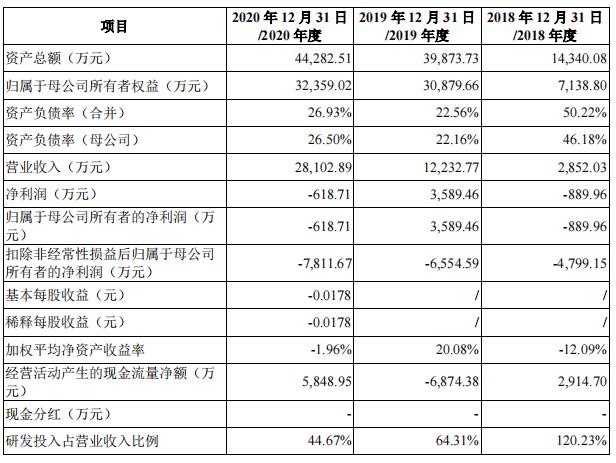

安路科技成立于2011年,是一家半導體和集成電路設計企業,主營業務為FPGA芯片和專用EDA軟件的研發、設計和銷售。報告期內,2018 年、2019 年及 2020 年安路科技營業收入分別為2852.03萬元、1.22億元、2.81億元。

安路科技是國內首批具有先進制程FPGA芯片設計能力的企業之一。在招股書中,安路科技也提到,“在以 Fabless 為主的經營模式下,產品的設計及研發環節是公司發展的核心競爭力”。根據 Frost&Sullivan 數據,以出貨量口徑統計,2019 年,安路科技的 FPGA 芯片在中國市場排名第四,在國產品牌中排名第一。2020 年產品出貨量突破兩千萬顆。

三年營收增長翻倍 沖向高端產品

招股書顯示,安路科技在報告期內業務規模增長翻倍,2018 年、2019 年及 2020 年安路科技營業收入分別為2852.03萬元、1.22億元、2.81億元。

在凈利潤方面,2018 年、2019 年及 2020 年,公司凈利潤為為-889.96萬元、3,589.46萬元、-618.71萬元。截至報告期末,公司存在未彌補虧損的情形尚未消除。安路科技表示,由于公司 FPGA 芯片和專用 EDA 軟件等業務較為復雜且新品的研發難度較大,在報告期及未來可預見的期間內,公司將會保持較大的研發支出。

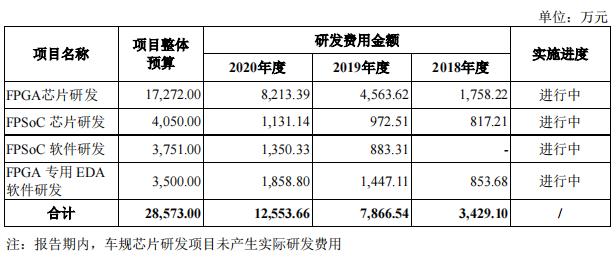

在研發投入方面,最近三年安路科技累計研發投入為 23,849.31 萬元,占最近三年累積營業收入的比例為 55.22%。從公司的研發項目情況可以發現,安路科技的研發投入主要集中FPGA 芯片的研發,2020年就投入了8000萬元,占所有研發項目投入比例最高。

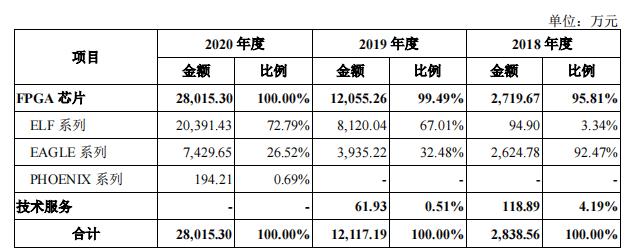

公司的主營業務營收主要來自FPGA 芯片業務,2020年的營收全部來自該業務,包括ELF(低端)、EAGLE(中端)、PHOENIX(高端)三大系列產品。從業務收入占比來看,安路科技主要的營收來源還是以低端產品為主——ELF系列,占總營收的72.79%,目前已經升級為第三代產品,主要應用在工業控制、網絡通信、數據中心領域。值得一提的是,公司正在開發出高端的FPGA產品,PHOENIX在去年實現量產,帶來公司在高端市場上點的突破。在國際FPGA巨頭們走向被并購的道路之后,國產FPGA沖擊高端的做法,更值得期待。

安路科技也表示,PHOENIX 系列芯片作為公司的高性能系列產品,目前初步在高端市場形成點的突破,為進一步擴大市場份額,鞏固公司在高端產品的市場地位,公司應繼續加大研發投入,擴展現有產品種類。

按產品劃分的主營業務收入情況

按銷售地域劃分的收入構成來看,安路科技的主要市場還是在國內,2018年、2019年、2020年分別占營收的74.03%、85.85%、81.35%。根據Frost&Sullivan預計集成電路市場在 2025 年將達到 4,750.3 億美元,2021 年至 2025 年期間年復合增長率達到5.5%。從長遠看來,安路科技的國外市場或許將進一步拓寬。

在毛利率方面,2018年、2019年、2020年綜合毛利率分別為 30.09%、34.42%、34.18%。其中,2020 年推出的 PHOENIX 系列產品毛利率達 52.39%,高于當年的綜合毛利率。另外,安路科技也表示,公司主要產品毛利率主要受下游市場需求、產品售價、產品結構、原材料及封裝測試成本及公司技術水平等多種因素影響。

募資10億 助力國產替代

1984年,賽靈思公司推出了第一片FPGA,隨后,Altera公司也推出了FPGA系列產品,這兩家公司并稱“FPGA雙雄”。隨著FPGA技術的高速發展,市場格局不斷改變,但FPGA市場依舊被國外企業壟斷,目前 Xilinx 和 Intel占據大部分的市場份額,中國集成電路產業依賴進口的形勢還未改變。

我國對于FPGA研發起步較晚,從技術水平來看,55nm及28nm的制程工藝與國外仍有差距。目前, Xilinx 已實現了7nm先進制程FPGA芯片的量產。但國內企業在不斷地尋求突破,安路科技的 FinFET 工藝產品的關鍵技術已成功驗證,盡管還沒實現量產,但這依舊是值得肯定的一步。

在安路科技募資到的10億元里面,將有37,938.28萬元用于新一代現場可編程陣列芯片研發及產業化項目。招股書介紹,該項目將在公司 PHOENIX 產品結構和量產芯片的基礎上,重點研發新一代可編程邏輯單元、存儲單元 RAM、高速接口、層次化互聯四大硬件關鍵技術,并根據市場需求定義和開發多款 PHOENIX 系列新芯片,將推出 FinFET 工藝新產品,覆蓋 1KK 以上邏輯單元規模。

另外30,061.72 萬元將用于現場可編程系統級芯片項目的研發,現場可編程系統級芯片是近年來快速發展的新型現場可編程芯片,安路科技計劃從低功耗 FPSoC 和高性能 FPSoC 兩個方向低功耗 FPSoC 和高性能 FPSoC 兩個方向將滿足不同的市場需求。

低功耗產品以低功耗和高靈活度為設計目標,較好滿足消費電子、視頻橋接、無人機、工業控制等領域對于現場可編程系統級單芯片的需求;高性能產品則以高性能和高吞吐率為設計目標,能夠滿足網絡通信、視頻處理、機器視覺、高級駕駛輔助系統(ADAS)、電力系統等領域對于現場可編程系統級芯片的需求。

安路科技表示,該項目有利于公司搶占現場可編程系統級芯片的市場先機,提高市場競爭力,帶來新的利潤增長點。更重要的是,進一步擴大國產 FPGA 廠商的市場份額,逐步縮小與國際龍頭企業的差距,在集成電路產業鏈向國內不斷轉移的關鍵階段,助推 FPGA 芯片產品實現國產替代。

FPGA 芯片屬于邏輯芯片,對制程的要求較高,從產品的研發設計到試產,一般需要花費 1-2 年的時間。從高達44.67%的研發占比來看,在奮力追趕國外企業的過程中,安路科技投入大量的資金進行先進制程的流片、樣品測試、可靠性實驗等。值得關注的是,安路科技在 FPGA 專用 EDA 軟件、 FPGA 芯片測試、 FPGA 芯片應用方案方面的技術水平不斷成熟。但高額的研發投入,也是凈利潤下降的主要原因之一。

供應商情況

在供應商方面,安路科技需要從供應商采購包括晶圓、封裝、測試、存儲芯片等。2020年度從燦芯半導體(上海)有限公司采購的晶圓占所有采購資金比例最高,花費6,988.48萬元,占采購總額29.55%。

招股書顯示,公司2020年度的前五大供應商包括燦芯半導體(上海)有限公司、天水華天科技股份有限公司、華天科技(西安)有限公司,上海旻艾半導體有限公司,北京兆易創新科技股份有限公司,上海偉測半導體科技股份有限公司。

另外,安路科技表示,2020 年,新增上海偉測半導體科技股份有限公司,主要系公司為保持測試采購的穩定性,采取多元化采購策略所致;減少祁兆電子主要系公司存儲芯片采購策略有所改變,公司雖與祁兆電子合作穩定,但新增存儲芯片主要向兆易創新等供應商采購所致。

背后股東團強大 獲大基金投資

安路科技的“股東團”是招股書上的另一個關注點。招股書顯示,安路科技不存在控股股東和實際控制人。華大半導體有限公司直接持股33.34%、上海安芯及其一致行動人持股26.10%、國家集成電路產業投資基金股份有限公司直接持股11.18%、深圳思齊和上海科創投則分別持股9.67%、6.21%。

資料顯示,華大半導體是中國電子有限公司的全資子公司,而中國電子有限公司是華大九天的大股東。華大九天致力于面向半導體行業提供一站式EDA及相關服務,是國內EDA龍頭企業。考慮到FPGA芯片企業需要通過EDA等開發輔助軟件完成設計,而且收費不低,安路科技與華大半導體的“聯姻”可以說是相得益彰,一方面可以降低安路科技的一部分研發成本,往大了說既是促進了FPGA供應端的國產化。

截至本招股說明書簽署日,公司的股權結構如下:

小結:

伴隨著消費類、AIoT、汽車電子等下游應用市場的需求增長,半導體行業的高速發展,另一方面,在國產替代的時代背景下,相關產業鏈企業受到投資者熱捧,紛紛沖上IPO,半導體行業也迎來一波上市熱潮。

就在今年2月,證監會新聞發言人表示:僅支持符合條件的優質企業上市。2020年12月到今年3年初,3個月的時間里有超過10家擬上市芯片企業的IPO進程終止。從沖上市到集體撤資,IPO監管越來越嚴。

FPGA作為三大通用芯片之一,是集成電路生態的重要產品。數據顯示,而伴隨著5G通信技術及AI發展,預計到2023年,中國FPGA芯片市場規模將接近460億元。在芯片賽道中,安路科技逐步打造出中高端全產業鏈競爭力,實現在高端市場上點的突破,但隨著市場的不斷發展,安路科技這匹黑馬的賽道也會越走越寬。

-

ipo

+關注

關注

1文章

1204瀏覽量

32580 -

安路科技

+關注

關注

8文章

63瀏覽量

37285 -

科創板

+關注

關注

4文章

896瀏覽量

27575

發布評論請先 登錄

相關推薦

武漢新芯集成電路科創板IPO申請獲受理

港迪技術IPO提交注冊,擬募資6.56億元

縱目科技沖刺港股IPO!國內第五大ADAS方案商,2023年創下近5億收入

工商網監

工商網監

評論