Skyworks逆襲靠什么?

Skyworks逆襲靠什么?

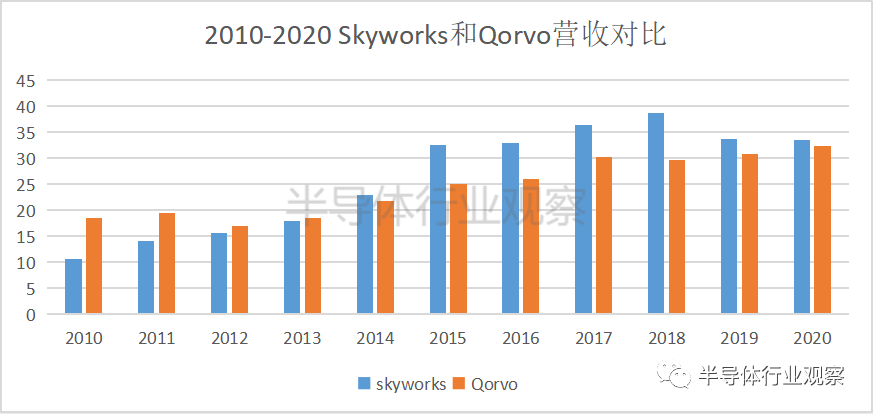

Skyworks和Qorvo是射頻前端市場當中兩大不可忽視的巨頭。從2020年兩家的業績上看,Skyworks以39.7億美元的營收跑贏了年收入為37.億美元的Qorvo。 但從這組數據上看,39.7億美元與37.億美元其實并沒相差很大。但為什么我們要討論的是要成為中國的Skyworks,而不是中國的Qorvo。顯然,這并不僅僅是Skyworks多賺了2.7億美元,而是Skyworks的經歷對于當下的國內射頻前端廠商更具有對比和思考的價值。

Skyworks逆襲靠什么

從Skyworks和Qorvo成立的歷史來看,在2015年由TriQuint和RFMD合并而成的Qorvo像是個含著金湯匙出生的富家公子——RFMD作為Nokia最大的RF合作伙伴,擁有當時全球算得上最全面的PA和Switch產品線,TriQuint作為RFMD的競爭對手,其在手機所用的PA和BAW濾波器方面也頗有建樹。在這種強強聯合之下,使得Qorvo在成立之初便擁有了能夠覆蓋主要射頻前端市場的產品線。 而在2002年由Alpha Industries和Conexant的無線通信部門合并而成的Skyworks則更像一個摸著石頭過河的無名小輩,直到2009年Skyworks才決定集中精力發展射頻前端市場。

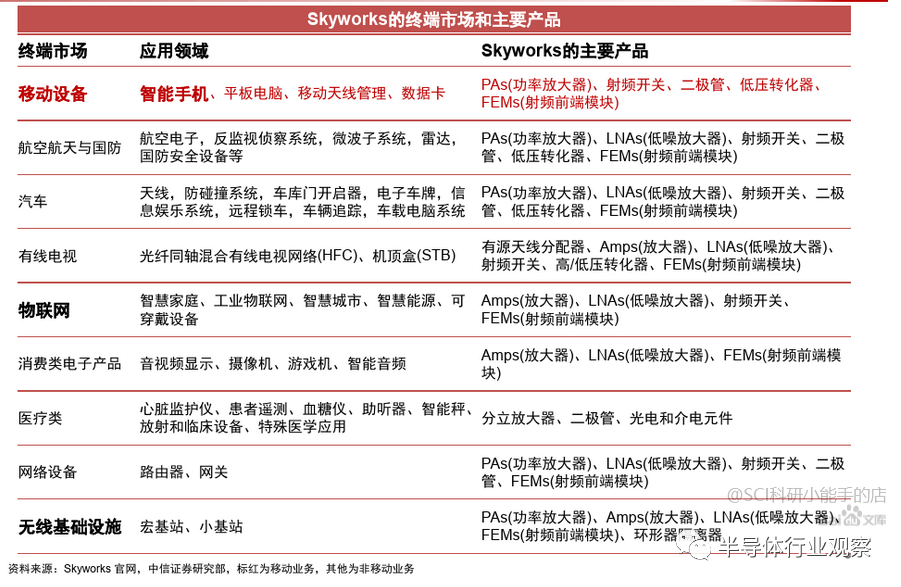

(注:2015年之前Qorvo的營收為TriQuint和RFMD相加的總和) 從上圖中可以看出,以從Skyworks將精力集中于射頻前端的業務后為始,在2010到2020的十年間,Skyworks在營收上實現了超越。隨著國內射頻前端芯片公司的快速發展,國產芯片替代在2019年明顯加快,Skyworks的業績也隨之顯著下滑。 眾所周知,很多半導體龍頭的成長都少不了并購所帶來的影響,那么,Skyworks營收的增長也是靠并購嗎?從發生在Skyworks身上的幾筆針對射頻前端業務的并購上看,2007年,Skyworks并購了飛思卡爾的PA業務;2011年,公司并購了SiGe Semiconductor完善了其在射頻前端業務的布局,2014年,他們與松下成立了合資公司布局SAW濾波器業務。從這些交易中看,作為細分領域的巨頭企業,Skyworks在并購上的動作著實少得很。因此,也有分析機構將Skyworks的銷售額增長歸結于公司產品線的高效運營和內生增長而非并購。 在這種評價之下,我們就十分有必要看一下Skyworks的產品線。根據其財報信息的消息來看,Skyworks已經在SAW濾波器、射頻PA(包括4G PA、5G PA和基站PA)、射頻開關、WIFI射頻前端模塊等產品上都有完善的產品覆蓋,并有較強的芯片集成模組能力。

(圖片來源:中信證券) 完善的產品線為Skyworks的成長打下了良好的基礎,而中國市場則是成就Skyworks實現逆襲的最大助力。我們看到,從2014年開始,Skyworks的營收就隱隱有了超越Qorvo的跡象,2015年,Skyworks在營收上開始與Qorvo拉開了距離。從其財報信息中看,在這一年中,中國市場為Skyworks貢獻了84%的總收入,也就是說,當年國內手機廠商的崛起帶動了Skyworks的強勢增長。時至今日,Skyworks的營收依舊高度依賴中國市場的發展。 在中國市場的助力之下,Skyworks在全球射頻前端市場中的影響力也得以不斷提升。根據相關調研數據顯示,Skyworks在2019年占據全球射頻PA 43%的市場份額,居于領先位置。除此之外,其射頻開關市場份額也達到了23%。 從Skyworks和Qorvo的兩種發展路徑來看,通過強強聯合再造一個Qorvo對于目前的國內射頻前端廠商來說或許再難復刻。但國內射頻前端廠商與Skyworks相似的是,他們都站在了名為“中國市場”的風口之上。因此,成為中國的Skywork也要更符合國內廠商的實際情況。

時勢能否再造英雄

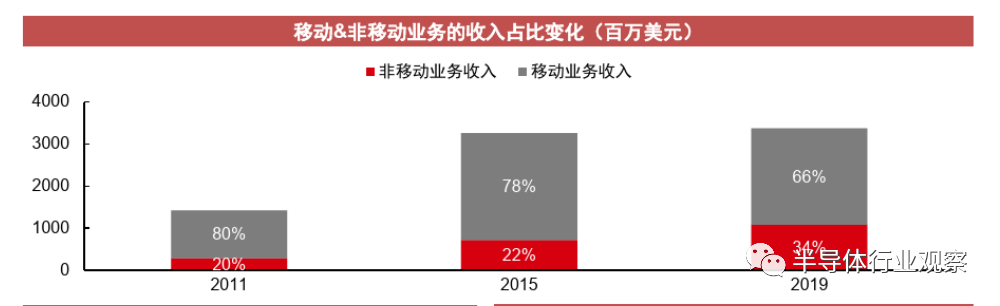

往者已矣,來者可追。曾為Skyworks的成長提供了機會的中國市場,他是否還能為射頻前端廠商繼續釋放紅利,甚至是能夠再造就一個Skyworks。 在Skyworks看來,移動市場為射頻前端帶來的紅利還沒有結束。他們認為,5G周期確實才剛剛開始,5G手機市場還有巨大的發展空間。因此,移動核心業務仍具有巨大的上升空間。 就中國地區的發展來看,“去年四季度中國業務環比增長兩位數”,Skyworks在其2021財年第一季度電話會議中表示:“Skyworks是OPPO, Vivo,小米生態的供應商,基于他們在5G市場的發展,公司看好未來一年在中國地區的發展。” 除了5G移動市場強勁以外,Skyworks在非移動業務上的成長也是一個值得被關注的焦點。根據中信證券的統計,在2011到2019年間,Skyworks在非移動業務上的增長超過了移動業務。

(來源:中信證券) 在2021財年第一季度中,Skyworks非移動業務的營收約占總營收的22%,達到了3.32 億美元,環比+12%,同比+37%。Skyworks在其新聞稿中表示,公司已在在多名物聯網客戶、工業客戶以及汽車客戶端實現產品導入。Skyworks在其財報會議中指出,在物聯網領域,我們獲得了眾多新老客戶的設計大獎。具體來說,我們與ASUS合作,提供了世界上第一臺WiFi 6E連接的家庭路由器。公司還為頂級網絡OEM(包括Cisco,NETGEAR,CenturyLink和Aruba)的接入點提供了WiFi 6解決方案。 而無論是移動領域,還是物聯網領域或工業及汽車市場,中國仍具有很大的市場發展潛力,這也就意味著,中國市場仍能夠為射頻前端廠商釋放紅利。 在這種動力的刺激之下,國內也有一批射頻前端廠商發展了起來。根據半導體行業觀察此前發布的《寫在國內射頻產業巨變前夜》一文當中,列舉了一些國內優秀的射頻企業: 射頻 PA:國內主要有芯樸、華為海思、唯捷創芯、紫光展銳、昂瑞微 (漢天下)、國民飛驤、慧智微、銳石創芯等公司。 WIFI FEM公司:卓勝微、康希、三伍微、芯百特、雷訊科、唯捷創芯、飛驤科技、紫光展銳(射頻產品線)、另外WIFI FEM在研的新入者至少還有10家。

能提供WIFI6 FEM產品的公司:康希、三伍微、卓勝微 基站PA公司:至晟微、安其威微、華泰、明夷、芯百特等,聽說也有10多家。

手機分立開關/LNA公司:卓勝微(市占率70%)、紫光展銳、昂瑞微、艾為、韋爾、迦美、飛驤科技、唯捷創芯、另有幾家新進公司。 濾波器公司:好達、德清華瑩(中電55所)、卓勝微、麥捷科技、信維通信、諾思、開元通信、中科漢天下、左藍微電子、超材信息、紫光展銳(射頻產品線)等,至少還有5家以上的公司在做濾波器。

誰將成為下一個Skyworks

從中國射頻前端市場的發展歷史中看,2004年銳迪科(RDA)的成立掀起手機射頻器件領域的第一次變革,中國本土公司開始攻克歐美廠商完全主導的射頻器件領域;而今,國內射頻前端市場再次面臨著變革,市場認為,本輪是由巨大的需求與強大的資本雙輪驅動的。在這種情況之下,在百花齊放的中國射頻前端廠商當中,誰又能成為下一個Skyworks。 從資本市場對國內射頻前端廠商的驅動,可以體現在資本市場對國內射頻公司的投資,也可以體現在公司的市值和估值上。 從規模上看,目前一部分國內射頻前端企業的營收在2億元左右。但從估值上看,據業內人士透露,這些國內手機射頻PA企業的估值在30億元左右;某致力于WiFi FEM的企業的估值也在25億元左右。但根據相關調研機構的數據上看,手機射頻PA市場要遠遠大于WiFi FEM市場,而之所以WiFi FEM的估值能與手機射頻PA企業的估值相差不多,也反應出來了,市場對于WiFi FEM前景的看好。 另外,從市值上看,以卓勝微為例,從卓勝微的營業收入上看,其在2020年的收入為27.9億元,這無論與Skyworks 33.55億美元(約合218.94億元)的營收差距很大,也與Qorvo 32.39億美元(211.37億元)的營收有著一段不小的距離。但從市值上看,卓勝微的市值為1328.68億元,與Qorvo215.03億美元(約合1402億元)的市值不相上下,也在逐漸逼近Skyworks 310.1億美元(約合2022億元)的市值。 上面的數據也為我們透露了這樣一個信號——國內射頻前端企業雖然在規模上與巨頭企業還存在著一定的差距,但他們之所以能夠在市值和估值上對標國際巨頭,是中國市場的未來在為其做支撐。

(國內大多數射頻企業正處于上市階段,未有官方公開的財務消息) 此外,值得注意的還有國內射頻前端廠商與國際巨頭之間在人員上差異。根據公開數據顯示,截止至2020年底,Skyworks的員工總數超過了一萬人。而國內現有的50家大大小小的射頻芯片公司當中,規模較大的企業的員工總數也大都在200人以下,規模較小的企業員工總數只有幾十人。 從經營模式上看,Skyworks和Qorvo等國際巨頭企業多是IDM運營模式為主,雖然他們也在逐漸向Fab-lite(輕制造)模式靠攏,但他們的員工當中仍有大約7000人歸屬于工廠生產。根據內業人士估計,Skyworks的芯片研發人員在1000-2000之間。反觀國內情況,國內射頻前端芯片研發的總人數在500人左右。從這樣的數據中透露出來一個嚴峻的現實——國內所有射頻前端芯片的研發人才加在一起還不到Skyworks一家芯片研發人員的半數。如果再算上Qorvo在芯片研發人員的數量,國內射頻前端芯片在研發人才方面的空缺則顯得更為嚴重。 從這組數據反應出來的現狀是,國內射頻前端人才并不集中,這也許會限制國內射頻前端企業的快速發展。這也是一個值得業內警惕的信號,人才聚集意味著他們有更多的機會去開發更多的產品,尤其是在模組化的趨勢下,在人才方面的優勢或將演變成企業規模化的優勢。 在資本市場的助力下,國內射頻廠商得到了飛速發展。國內射頻廠商們在產品規劃方面也在不斷地向國際大廠靠攏,這也讓他們有了成為中國的Skyworks的機會。

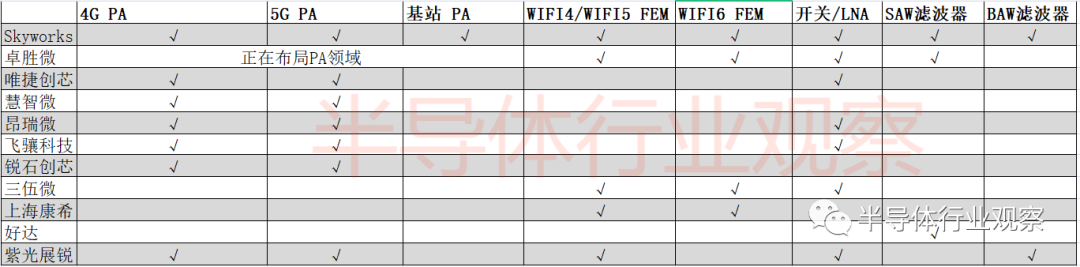

(國內射頻廠商產品線與Skyworks產品線對比) 從目前國內的情況來看,早期靠LNA和射頻開關的卓勝微正在向PA領域擴展,在射頻前端市場風頭正盛;國內4G PA出貨量最大的唯捷創芯在2019年整合了聯發科手機PA業務后,其在國內射頻前端市場的競爭力得到了進一步的提高;而昂瑞微和好達電子等企業,也在因受到了華為哈勃和長江小米等產業基金的投資而受到市場的關注。 在市場需求和資本市場的雙輪驅動下,我們看到,國內射頻企業正在得以不斷的發展壯大。與當年Skyworks境況不同的是,如今國產化的需求得以被強調。因此,在這種情況下,國內射頻廠商的發展會相對容易一些,而中國市場也就此很有可能會再次成就另外一個Skyworks。

結語

對于射頻前端市場廠商來說,中國市場仍是一個具有魅力的市場。在中國市場持續對射頻前端廠商釋放紅利的同時,或許會造就另外一個Skyworks。 但更值得我們去思考的是,有多少個公司將會成為下一個Skyworks,中國市場又能容納多少個這樣的“Skyworks”。

責任編輯:lq

-

射頻

+關注

關注

104文章

5573瀏覽量

167695 -

濾波器

+關注

關注

161文章

7796瀏覽量

177996 -

Skyworks

+關注

關注

1文章

25瀏覽量

24384

原文標題:誰會成為中國的Skyworks?

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AMD數據中心業務逆襲,營收首超Intel

推挽逆變電路與橋式逆變電路的區別

無源逆變的基本類型和應用

有源逆變的實現條件是什么

有源逆變的工作原理是什么

無源逆變的基本類型包括哪些

有源逆變電路和無源逆變電路的區別

三星HBM技術逆襲:NVIDIA認證助力業績飆升

一個射頻芯片公司的逆襲

射頻芯片巨頭Skyworks在美國對康希通信發起專利訴訟

工商網監

工商網監

評論