探究新階段我國鋰電行業對機器人的需求狀況

探究新階段我國鋰電行業對機器人的需求狀況

前言

2021年伊始,動力電池企業訂單暴漲,上游原材料價格上漲、產能緊張,鋰電產業鏈出現一系列連鎖反應,跟隨客戶節奏布局擴產也已加緊提上日程。

鋰電行業進入發展新階段,新一輪擴產潮無疑對于上游自動化設備形成直接利好,對于機器人廠商而言,如何順勢布局,擁抱鋰電新能源產業的快速發展與變化將決定下一個十年的去留與沉浮。

GGII 統計顯示,2020 年國內動力電池總出貨量為80GWh,同比上升12.8%。主要原因是:1)國家出臺補貼延長2 年、退坡減緩、金融免息、汽車下鄉等多項利好政策,疊加一線城市增加綠牌數量等各種鼓勵消費政策,促進A00 級新能源汽車消費提升,提升動力電池需求;2)下游主機廠下半年集中推出特斯拉Model3、比亞迪漢、五菱宏光MINI EV等熱門車型,消費者購買意愿強烈,帶動電池出貨量增加。

根據高工產研鋰電研究所(GGII)的預測,2021年主要的判斷如下:

(1)新能源汽車市場規模:受《新能源汽車產業發展規劃(2021-2035年)》、《節能與新能源汽車技術路線圖(2.0 版)》、雙積分等多項利好政策,疊加主機廠開始關注A00 級爆款車型,帶動市場需求呈現大幅上升趨勢,預計2021 年中國新能源汽車銷量維持在200萬輛,全球新能源汽車銷量超過450 萬輛。

(2)產能與產量:受國內新能源汽車需求帶動,加之國內動力企業進入海外車企供應鏈帶動動力電池需求快速上升,預計全球動力電池總出貨量將超過280GWh,中國出貨超過150GWh。

(3)動力電池企業端:國內頭部動力電池企業產能利用率有望大幅提升,部分企業產能超過90%;寧德時代、比亞迪、億緯鋰能、國軒、孚能、中航等國內企業出貨量在產能釋放加快下出貨量將會有較大增長;

據高工鋰電不完全統計,2020年動力電池投擴產項目26起,總金額超1760億元,涉及動力電池產能520GWh。其中中國市場新增產能規劃超390GWh,歐洲市場新增產能規劃超130GWh。

2020年部分動力電池擴產事件

資料來源:高工產研鋰電研究所(GGII)

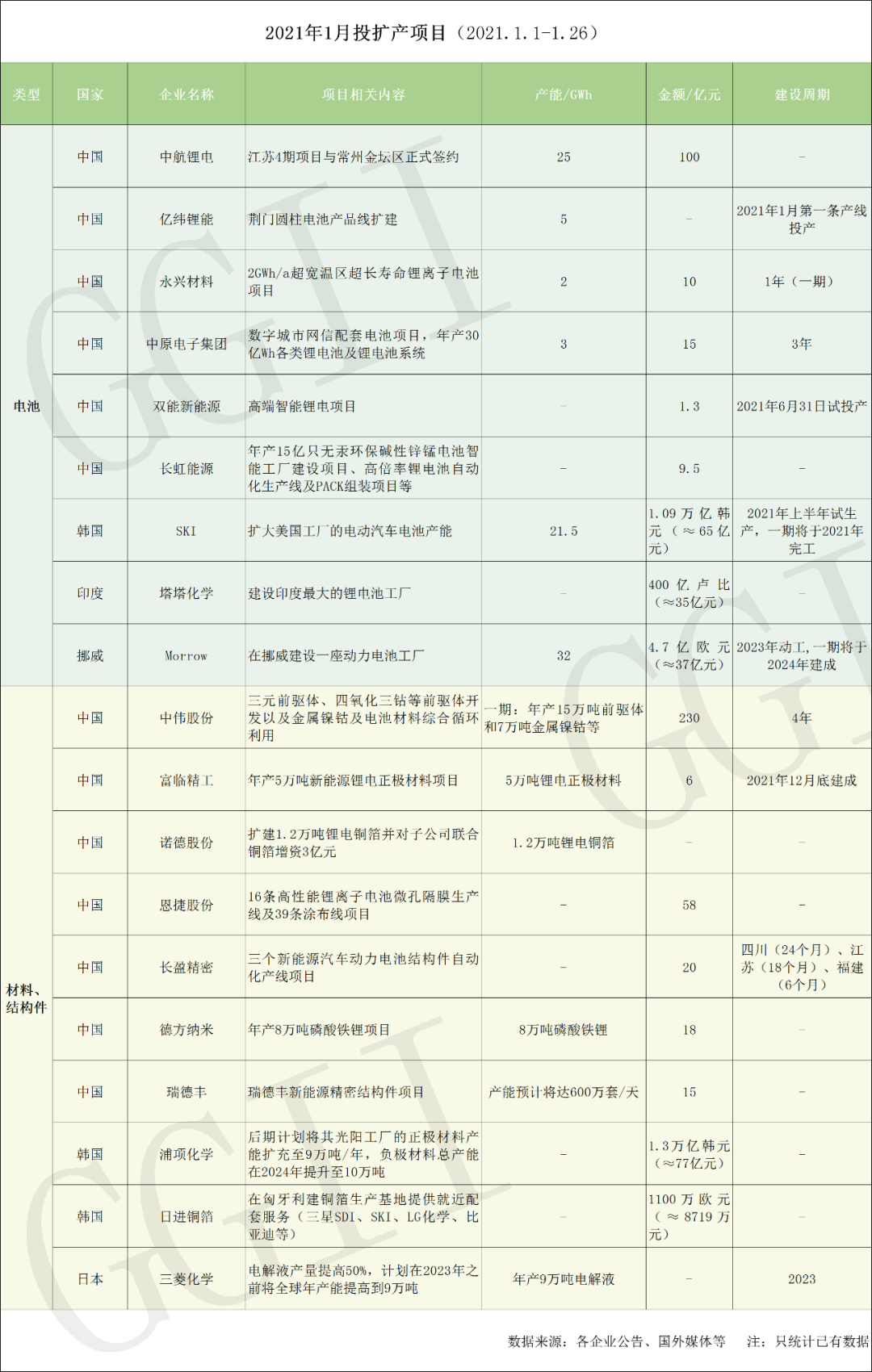

2021年伊始,動力電池企業訂單暴漲,上游原材料價格上漲、產能緊張,鋰電產業鏈出現一系列連鎖反應,跟隨客戶節奏布局擴產也已加緊提上日程。僅步入第一個月,投產、擴產、開工項目接連落地。

據高工鋰電不完全統計,截至目前,2021年1月份國內外投擴產項目19起,其中電池項目9起,材料項目8起,結構件2起,總金額700億元(只統計已有數據)。

其中新增動力電池產能規劃超88.5GWh(不完全統計),中國市場新增超35GWh,海外市場新增超53.5GWh。

從建設內容看,投擴產項目幾乎涵蓋了整個鋰電產業鏈。動力電池包含圓柱、方形,應用領域聚焦新能源汽車;材料涉及正極(三元/磷酸鐵鋰)、銅箔、隔膜、電解液,甚至擴至電池材料循環利用領域。

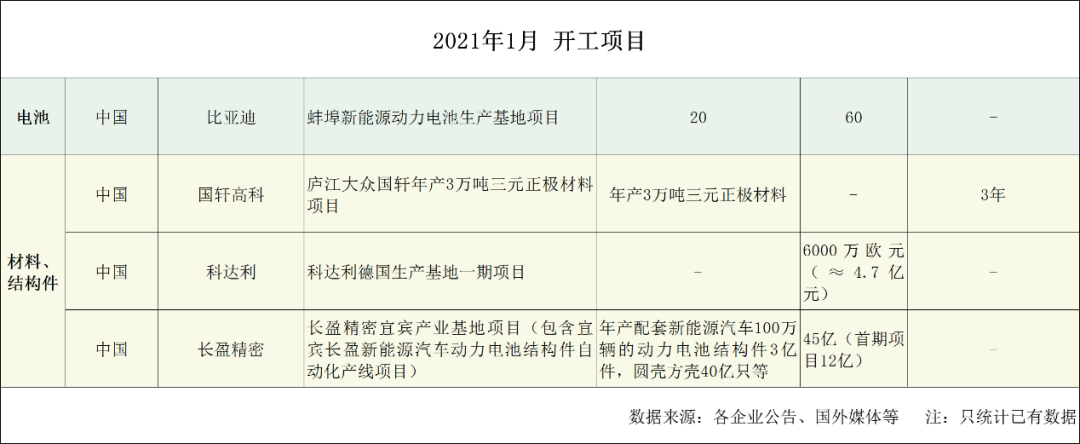

從建設周期看,多數項目為分期建設,首期項目多于2021年內建成或試投產,基本在2024年之前完全建成。另有開工項目4起。

受日韓電池企業全球布局加速以及小動力、電動工具等終端市場需求增加影響,國內動力鋰電池以及細分領域電池企業進一步加速新產能布局,新一輪產能擴產帶動上游鋰電設備需求增長。

目前國產設備大部分技術指標已達到國際先進水平,且在對客戶的服務響應方面比海外設備企業做的更好,在產品技術提升與服務響應迅速雙重影響下,鋰電設備國產化率加快,拉動了國內鋰電設備市場需求的增長。

從設備的需求趨勢看,設備企業通過優化設計,實現輥壓分切一體化、模切分切一體化、分切卷繞一體化,不僅可減少零部件,降低成本,而且可提高生產效率。自動化程度更高、效率更高的整線生產設備及一體化設備可以較好滿足主流動力電池企業的需求,因此以先導智能、大族激光、贏合科技等為代表的整線生產企業占據主流動力電池企業的供給份額,實現快速增長。

鋰電池技術不斷進步與提升,對設備的效率、精度、穩定性、自動化、智能化等要求逐步提高,特別在動力電池對電芯的品質要求較高,因此全自動化設備市場需求逐步加大,一方面,大企業整線改造升級加速;另一方面,新建項目對于智能設備的投入加大,其中包括機器人、機器視覺、AGV/AMR、智能倉儲系統等,GGII判斷,在新能源產業飛速發展的當下及未來一段時間內,對于機器人為代表的智能設備的需求將持續旺盛,同時,鋰電池廠商對于機器人的綜合性能要求將日趨提升。

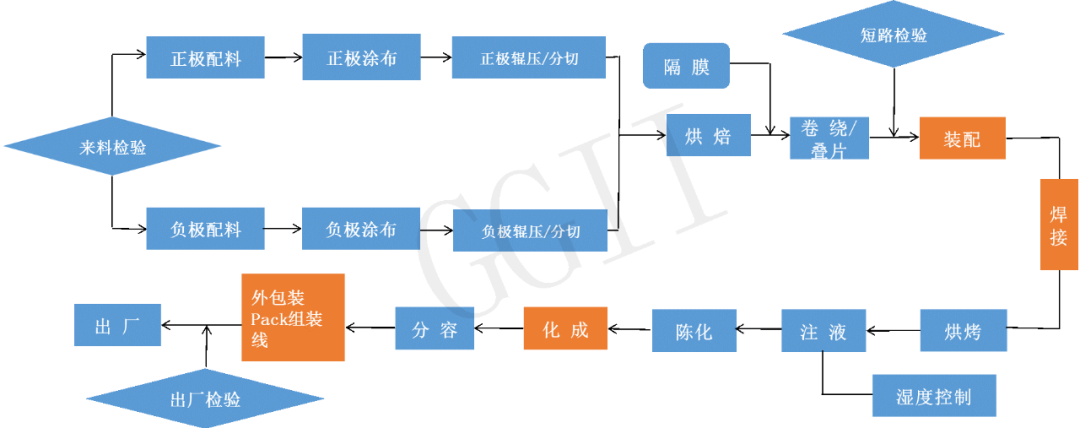

從機器人的應用角度來看,前段工藝機器人的應用機會較小,基本由專機設備完成,機器人應用主要集中在中后段工藝環節,其中包括電芯裝配、檢測、電池組裝等環節,涉及卷繞、包裝、檢測、入殼、化成分容、PACK等工藝。

從鋰電的制程工藝來看,主要分為以下幾個工藝流程:

整體來看,隨著鋰電池產業集中度的不斷提升,鋰電設備行業亦進入發展的新階段,受補貼退坡影響,動力電池價格逐年下滑,產業鏈的成本壓力貫穿整個產業鏈,并在設備端得到體現。機器人作為制造業實現自動化、智能化的手段之一,不管是存量替換還是增量需求,在鋰電領域的應用尚有較大空間待挖掘。

為了更好的分析研究新階段我國鋰電行業對機器人的需求狀況,高工機器人產業研究所(GGII)通過對國內主要鋰電設備廠家的調研,收集了大量的第一手資料。并且在進一步結合對中國超過20家電池企業訪談的基礎上,完成了《2021年中國鋰電行業機器人需求調研報告》的編寫。

本報告對2020年中國機器人在鋰電行業的發展應用特點、主要產品、企業產值、發展規劃及重點企業等進行了較為詳細的調研和分析,對未來幾年中國鋰電及鋰電設備的市場規模、發展趨勢等做出專業預測。高工機器人產業研究所(GGII)希望通過實際的調研研究,為投資者、業內人士、證券公司以及想了解機器人在鋰電行業應用情況的人,提供準確并有參考價值的報告。

數據范圍說明:

本報告數據范圍2015-2024年;

本報告數據以中國大陸地區數據為主,全球其他地區數據少量涉及

本報告所述鋰電池是指二次鋰離子電池,中國大陸、港澳臺地區鋰電池產值產量,不包括外資企業,除有特殊說明外。

編輯:jq

-

鋰離子電池

+關注

關注

85文章

3238瀏覽量

77686 -

機器人

+關注

關注

211文章

28381瀏覽量

206919 -

AMR

+關注

關注

3文章

427瀏覽量

30224 -

AGV

+關注

關注

27文章

1302瀏覽量

41074

原文標題:【功夫機器人 | GGII】機器人在鋰電領域的應用尚有較大空間待挖掘

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】+初品的體驗

從機器人到高速線,線纜行業如何提升競爭力

碼垛機器人應用行業前景

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

供應 英集芯IP2348,適用于掃地機器人解決方案的鋰電池同步降壓充電芯片

Al大模型機器人

AI人工智能機器人產業--政府真正應承擔的責任與角色

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

廣東省具身智能機器人創新中心正式啟動,奧比中光參股

埃斯頓獲首張工業六軸機器人cETLus證書

工業智能機器人以其卓越的技術和創新能力,正引領著行業的升級與變革

工商網監

工商網監

評論