臺積電要在南京擴產28納米,我們是該支持還是反對?

臺積電要在南京擴產28納米,我們是該支持還是反對?

開放不等于可以毫無戒備。

臺積電要在南京擴產28納米,我們是該支持還是反對?

關于“臺積電南京擴產”一事,最近在國內吵得不可開交。

支持的一方認為,擴產有利于緩解當前的芯片短缺,并給大陸帶來資金、技術和人才。

反對的一方則認為,擴產的28納米只是“落后”制程,臺積電此舉“包藏”禍心,意在打壓中芯國際等大陸本土企業。

那么,究竟哪一方有理呢?

回答這個問題,首先要看當前形勢下,芯片是否短缺?產能是不是有缺口?

前一個問題,似乎顯而易見,自從去年三季度以來,一場始于汽車行業的芯片大短缺便席卷全球,最終蔓延至各行各業。

按業內人士的估計,全球芯片供需缺口達30%!在某些領域,比如電源管理、顯示驅動,缺口還要更高。

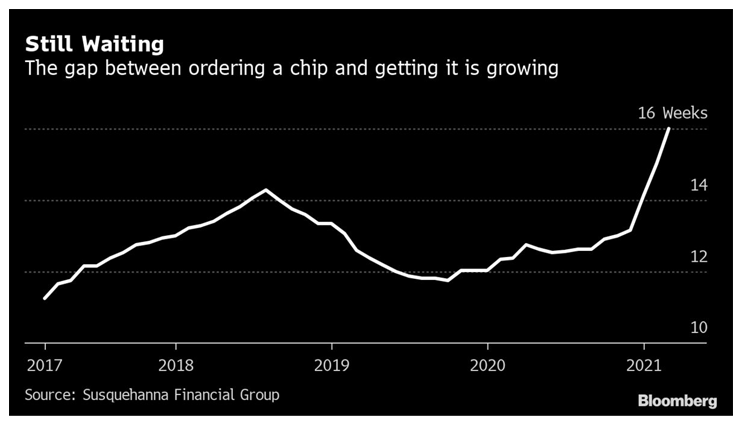

受此影響,全球芯片的平均交貨周期,已經從一年前的12周,飆升至16周!

第二個問題稍微復雜一點。

因為跟大多數人想象的不同,目前缺芯最嚴重的,不是手機、電腦、內存等,而是很多人眼中使用“落后”制程的物聯網、電源管理、顯示驅動、傳感器等芯片。

國際上,通常以28納米為分水嶺,將芯片制造工藝分為先進制程和成熟制程。

28納米以下為先進制程,主要用于生產手機、電腦、內存芯片,目前最先進的量產技術已達5納米。

28納米以上為成熟制程,主要用于物聯網、電源管理、顯示驅動、傳感器等芯片。

對于此次全球大缺芯的原因,有很多解釋,比如貿易戰、新冠疫情、美國自然災害,等等。

但,一個更本質的原因是,最近十年來,全球半導體產業對不同制程產能的錯配,以及對整個產業趨勢的誤判。

過去十年,全球半導體產業形成了三大梯隊:

第一梯隊,包括臺積電、三星、英特爾,不斷引領先進制程的突破。

第二梯隊,包括格芯、中芯國際、聯電等,處于被甩在身后、苦苦追趕的地位。

剩下的第三梯隊,基本上是“打醬油”的角色。

過去十年間,在一場堪稱“慘烈”的先進制程大戰中,大多數芯片玩家掉隊出局,就連英特爾這樣的高手,也止步于10納米以下制程。

如今,10納米以下制程,只剩下三星和臺積電兩個玩家。

這樣的燒錢大戰,在外人看來很過癮,卻給整個產業帶來一個意想不到的后果:

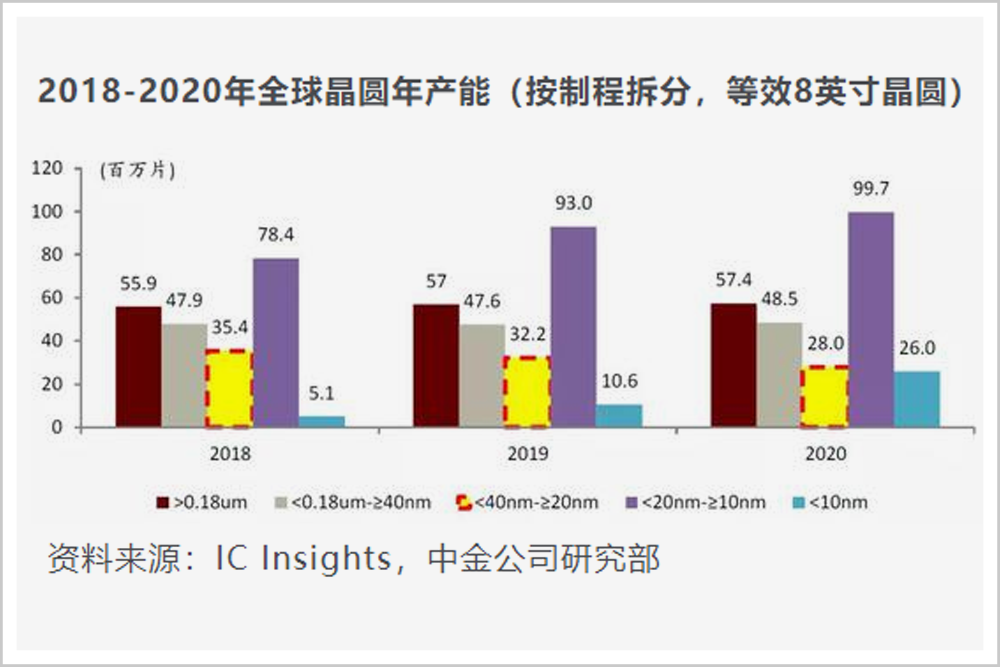

大量的新增產能被用于先進制程,而成熟制程的新增產能卻有限,某些節點甚至還出現了產能減少。

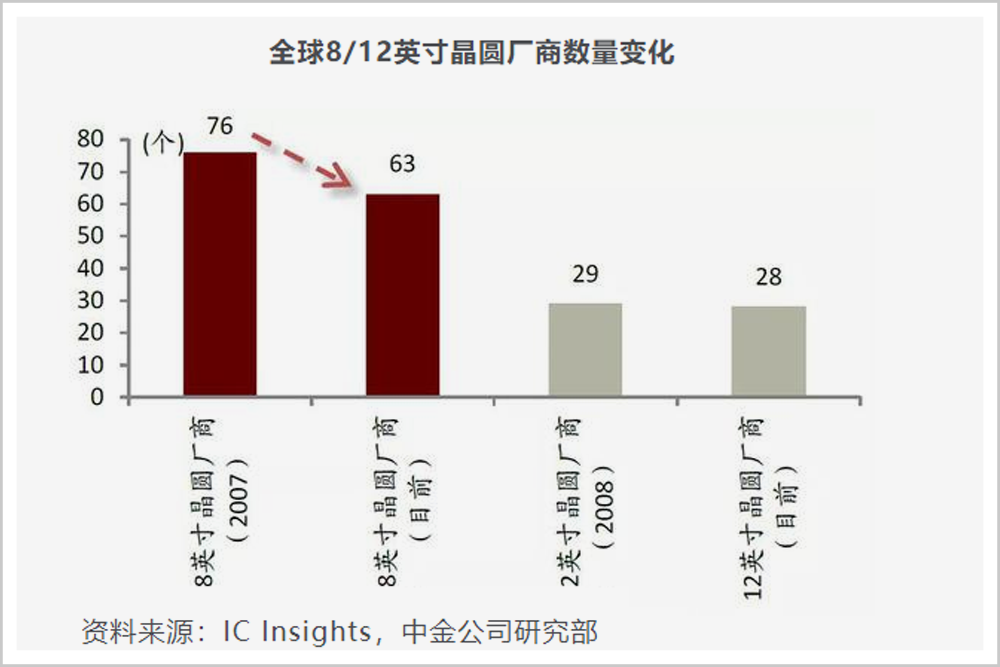

以主要生產成熟制程的8英寸(200mm)晶圓為例,2007年全球一共有76家8英寸晶圓廠商,如今只剩下63家。

28納米雖然使用12英寸(300mm)晶圓制造,但被歸入成熟制程,產能在最近幾年不增反減。

正常情況下,淘汰“落后”產能也屬常規操作。

但最近幾年,隨著物聯網、可穿戴設備、智能電動汽車等產品的出現,全世界對芯片的爆炸性需求,大大超出了業界的預估。

以汽車為例。

2000年,一輛汽車采用的芯片不到10顆,如今保守估計,也在100顆以上。這其中包括大量的MCU(微處理器)、傳感器、電源管理芯片,等等。

而這些芯片,大部分使用成熟制程制造。

一方面是需求龐大、爆炸性增長的市場,另一方面卻是產能爬坡緩慢,甚至是減產,最終導致了今天這場席卷全球的芯片大短缺。

具體到中國大陸,形勢就更加不容樂觀。

2020年,中國大陸一共進口了2.4萬億元的芯片。這其中,很大一部分芯片屬于成熟制程。

最典型的汽車芯片,我們90%以上依賴進口。

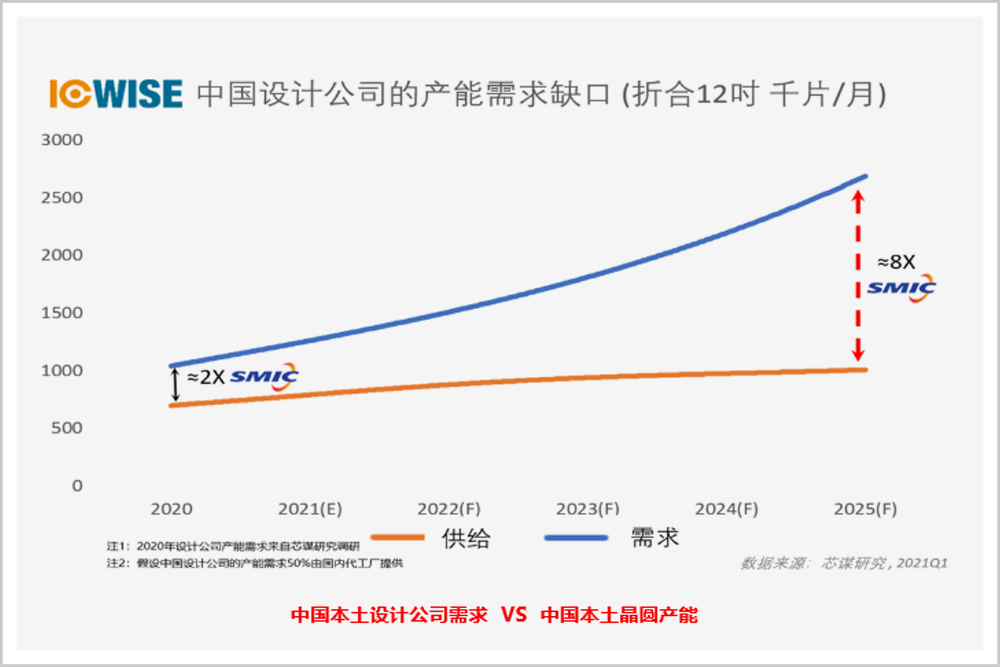

國內的產能如何呢?2019年,我們的晶圓產能在全球排名第四,市場份額13.9%,超過了美國。

但我們的需求更大。數據顯示,國內芯片制造自給率不足40%,2018年還一度跌至30%,距離70%的目標相去甚遠。

按照中國工程院院士吳漢明的觀點:

“如果不加速發展,未來中國芯片產能與需求的差距,將拉大到至少相當于8個中芯國際的產能。”

從這個意義上講,我們不但需要臺積電的產能,甚至需要十個八個南京那樣的工廠。

但這是不是意味著,我們可以對臺積電南京擴產高枕無憂,甚至是敲鑼打鼓歡迎呢?恐怕也不是!

很多人沒有注意到的一個細節是:為什么是28納米?為什么是現在?

前面已經講到,28納米是先進制程和成熟制程的分水嶺。其實,不只是分水嶺,它還是目前業內公認的性價比最高的工藝制程之一。

臺積電是怎么獨霸全球的?一個關鍵節點,就是十年前,在28納米制程上的領先。

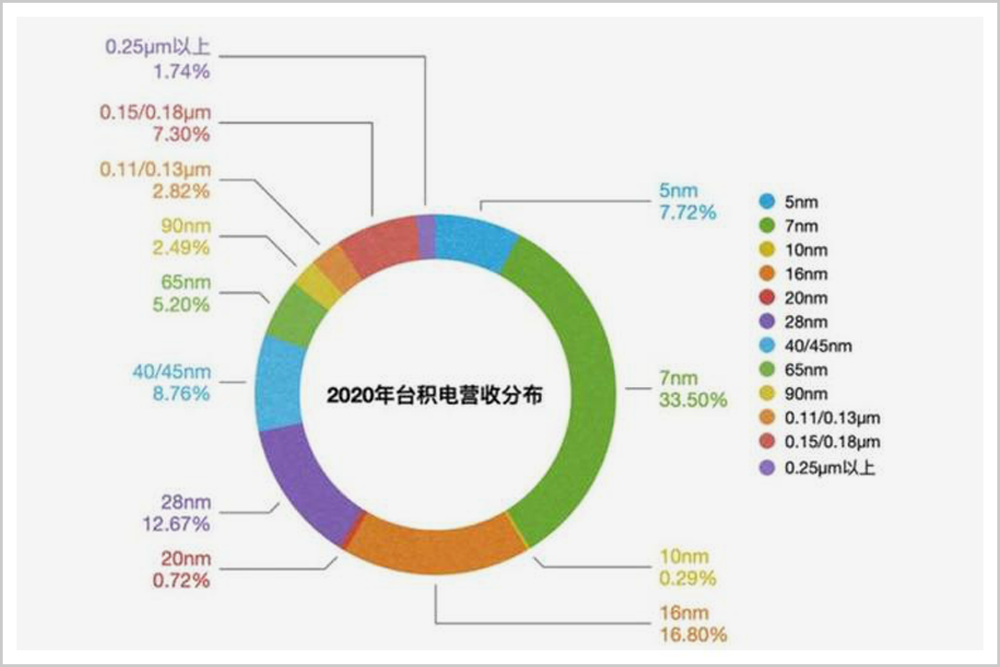

盡管如此,對于如今已在全球10納米以下先進制程上獨領風騷的臺積電而言,28納米即便說不上雞肋,也只能算是錦上添花。

從2020年的營收分布來看,28納米只占到臺積電總營收的12.6%。

事實上,過去幾年,由于過度擴建、同業殺價競爭等原因,28納米在臺積電內部的產能利用率一直不高。

甚至有媒體形容,28納米是臺積電最大的累贅。

相比之下,對中芯國際而言,28納米則寄托著未來的希望。一方面,受美國制裁影響,繼續突破先進制程,難度越來越大;另一方面,在汽車、物聯網等需求大爆炸的帶動下,28納米以上成熟制程正重新被業界熱捧。

也因此,中芯國際在過去一年,兩次擴產28納米,令業界驚訝。

另一個更大的背景是,28納米恰恰也是中國芯片自主的一個關鍵節點。

諸多跡象表明,中國將在1-2年內實現28納米芯片產業鏈的完全國產化。上海微電子的28納米光刻機預計將在2021年交付,從而補上國產化最關鍵的一塊短板。

換句話說,28納米同樣寄托著中國半導體產業的希望。

在這個大背景下,來觀察臺積電的南京擴產計劃,就顯得特別意味深長。

2021年3月17日,中芯國際發布公告稱,將投資153億元,在深圳興建一條28納米生產線,月產4萬片12英寸晶圓。

中芯國際用一年兩次擴產,來表明自己押注28納米的決心。

兩周后的3月30日,臺積電董事長劉德音在臺灣半導體產業協會(TSIA)年會上公開唱起了反調:

28納米以上成熟制程,看似供不應求,實際上全球的產能供大于求。

然而,令人大跌眼鏡的是,僅僅過了半個多月,4月22日,臺積電卻突然召開臨時董事會,宣布將在南京擴產28納米,產能規劃同樣是月產4萬片。

注意,臺積電說的是臨時董事會。換句話說,擴產原本不在計劃之內?

這其中的蹊蹺,外人很難看清。但前后態度的360度大轉變,以及這個時間點的選擇,著實令人浮想聯翩。

事實上,臺積電對時間點的拿捏,并非第一次引發外界猜測。

十幾年前,從中國臺灣轉戰大陸的張汝京,帶領中芯國際只用了短短4年,就做到芯片代工的全球第四。

然而就在此時,臺積電卻突然找上門,以侵權和竊取商業機密為由,分別于2003年和2006年,兩次將中芯國際告上法庭。

2003年是什么時間節點?剛好是中芯國際醞釀上市的時間。

2004年,中芯國際在港股和美股同步上市。彼時,其與臺積電之間的制程技術差距僅有一代半。

雙方的官司曠日持久,一直持續到2009年。

最終,中芯國際被判向臺積電支付2億美元賠償金,并出讓了8%的股份。其創始人張汝京也不得不黯然離職。

中芯國際在此后很長一段時間內,陷入了低谷。即便近兩年開始回血,其全球排名也未達到當年的高度。

而最早將張汝京引進上海的時任上海經委常任副主任江上舟,也在幾年后抱憾而終。

過去幾年,在美國對華掀起的貿易戰和禁售令中,中國始終保持了對外開放的態度。

我們并沒有因為中興、華為的禁售令,而找蘋果的麻煩。相反,在這期間,上海市政府大力引進了特斯拉工廠。

但開放的態度,并不意味著,我們可以毫無戒備。

華為在其幾十年的成長史上,始終秉持開放合作的態度,反對科技脫鉤。

哪怕面對美國政府近乎瘋狂的圍剿,任正非仍然表示:

“只要美國公司愿意供給我們零部件,我們一定會購買的……華為不會走完全自力更生的道路,不會主動走向自我封閉。”

但這并不妨礙,過去十幾年,華為以海思為核心,在產業鏈上準備了很多備胎技術。

沒有這些備胎技術,華為恐怕早就倒在美國政府的圍剿中。

在中國改革開放的產業發展史上,只講對外開放、完全不設防的慘痛教訓,已經足夠寫一本厚厚的教科書。

從大飛機到汽車產業……當初迷信“市場換技術”,對外不設防的幻想,最終只換來對手一次次的卡脖子。

反倒是背水一戰的通信產業,成就了世界之巔。

按照規劃,如果一切順利,臺積電南京擴產的28納米產線,將在2022年、2023年左右投產。

這個時間點,幾乎跟中芯國際的深圳28納米產線同步。

所不同的是,28納米對于臺積電而言,只不過是舊瓶裝新酒,它原有的28納米產線,早在多年前,就已完成設備折舊。

而中芯國際的28納米產線,要等到幾年后才開始設備折舊。

這種折舊成本上的差距決定了,在這個節點上,臺積電對中芯國際幾乎是一種降維打擊。

更何況,臺積電還有更賺錢的7納米、5納米先進制程,丟掉28納米,無關痛癢。

但對中芯國際而言,失去28納米以上成熟制程,幾乎就失去了身家性命。

我們當然期待、歡迎臺積電是來幫忙的,而不是幫兇,也相信臺積電會做出對得起歷史的選擇……

責任編輯:lq

-

芯片

+關注

關注

456文章

50878瀏覽量

424132 -

臺積電

+關注

關注

44文章

5646瀏覽量

166587 -

28納米

+關注

關注

0文章

29瀏覽量

14966

原文標題:臺積電:大陸幫手,還是美國幫兇?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電先進封裝大擴產,CoWoS制程成擴充主力

臺積電熊本工廠正式量產

臺積電2025年繼續漲價,5/3納米制程產品預計漲幅3~8%

臺積電德國工廠據悉年底動工,2027年底量產

臺積電加速擴產CoWoS,云林縣成新封裝廠選址

臺積電大客戶包下3納米產能

工商網監

工商網監

評論