5000億美元!半導體行業超級周期開啟 存儲器和半導體設備增長強勁

5000億美元!半導體行業超級周期開啟 存儲器和半導體設備增長強勁

(電子發燒友網報道 文/章鷹) 6月9日,在2021世界半導體大會暨南京國際半導體博覽會高峰論壇上,就全球缺芯現象從消費電子、汽車到數據中心等領域一再蔓延,SEMI全球副總裁、中國區總裁居龍給出了精彩的分析。

他認為,缺芯是芯片產能不足的體現。仔細梳理一下,產能不足是全面性的,從最先進的節點甚至現在到某些材料也出現短缺,甚至封裝測試關鍵基板、顯示器驅動芯片出現短缺;另外一個關鍵原因是人才短缺,這是長期需要解決的問題。

2020年,全球半導體需求實現了8%的增長,但是當時因為疫情的原因,汽車銷量明顯下滑,車廠取消了很多芯片訂單,到了2021年,新能源汽車領銜的市場出現大幅度增長,全球疊加5G手機、基站和數據中心需求大增,產能已經被轉移到其他領域,就造成了車廠普遍缺芯現象。現在有些客戶只問交期不問價格,不計成本一定要拿到貨。

存儲器市場增量大,2021年全球半導體市場規模有望突破5000億美元

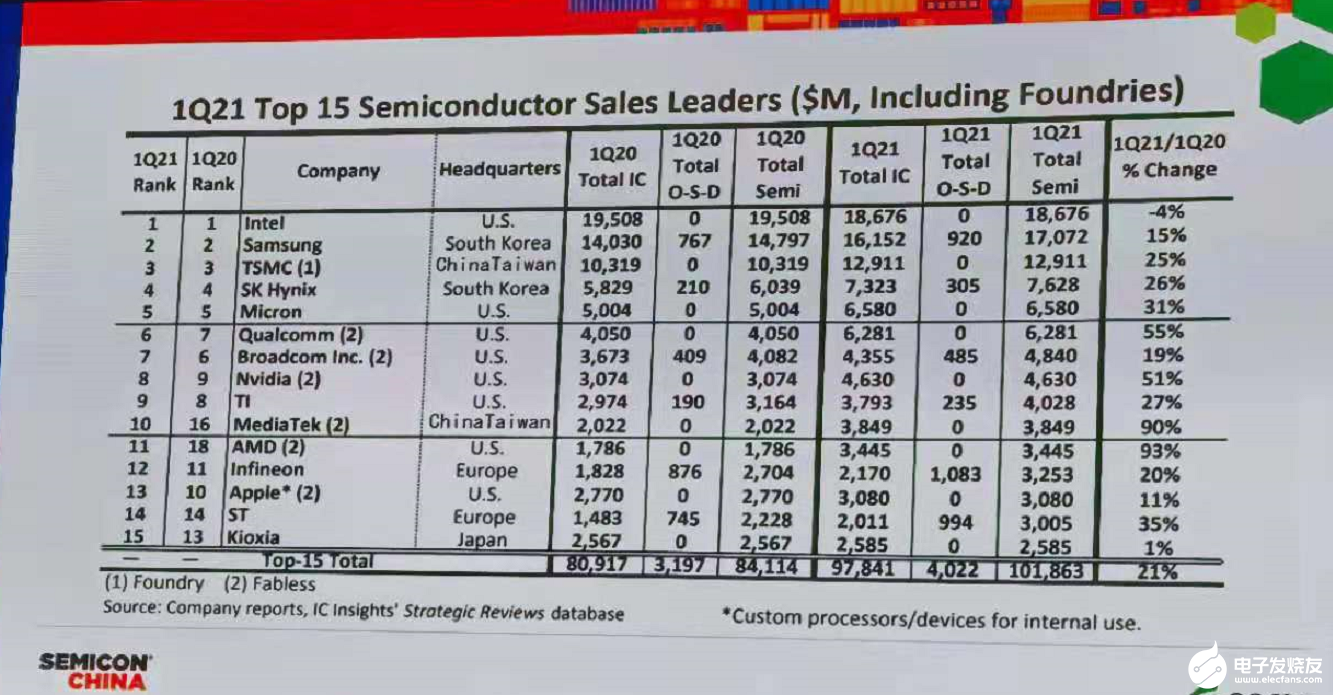

根據SEMI最新報告,第一季度半導體市場的前15大公司排名表顯示,15家大公司整體的業績成長比去年同季增長21%。兩個有趣的發現:一是除了英特爾以外,其他都是正增長,顯示全球需求增加,價格開始回升。二是前5名有3家是存儲器公司,存儲市場需求增長快。根據預測,英特爾今年業績可能又會被三星超過,三星會成為全球排名第一,存儲器繼續成長,勢頭強勁。

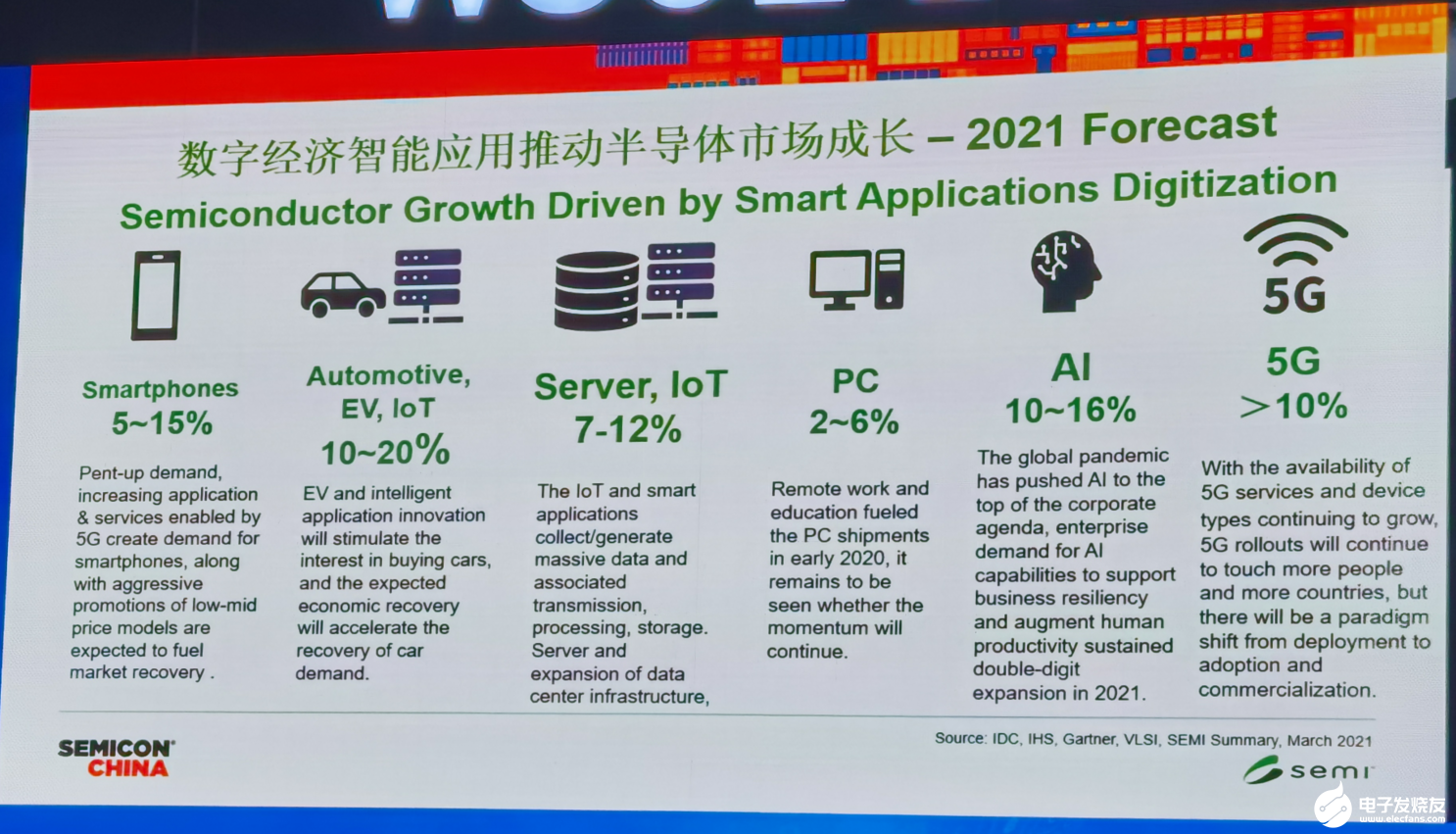

居龍分析說,2021年數字經濟智能應用將推動半導體市場成長,具體表現為:1、智能手機市場會出現5%-15%的增長;2、汽車和IoT領域會出現10%-20%的產品增長;3、服務器和大數據中心會產生7%-12%的增長,5G終端也會帶來10%的產品增長,AI和PC的市場增長也在驅動半導體市場需求。

SEMI預測,2021年全球半導體市場會有15%到20%的增長,第二季度到第三季度增長率有可能超過20%,今年全球集成電路市場規模可能會達到一個里程碑,到達5000億美元的規模,明年也會有不錯的增長,這是超級周期的開始,因為數字經濟智能應用的帶動,至少會持續兩到三年。

8寸產能增長分布變化 半導體設備增長趨勢明顯

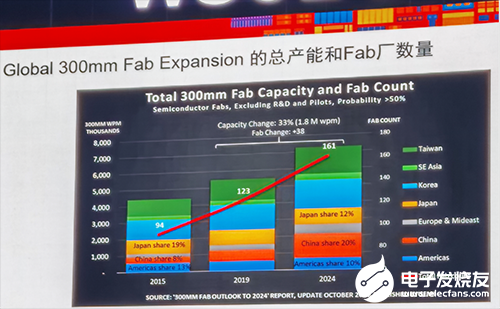

居龍指出,全球半導體制造商在2020年到2024年將持續提高8寸產能,預計增加95萬片/月,增幅達到17%,中國8寸產能將達到每月660萬片的新高,將會是全球第一。從區域看,2021年8寸晶圓產能中國占大多數,占比18%。

2020年中國是全球最大的半導體設備市場,今年第一季度,韓國以2倍速增長,三星、海力士等廠商加大存儲器領域的投資,2021年半導體公司資本支出增加到創紀錄水平,如臺積電、三星和英特爾,臺積電計劃投入300億美元,三星達到300-320億美元,英特爾也接近200億美元的投入,國內芯片廠商除中芯國際外,其他的廠都在增加資本支出。

居龍分析說,半導體前道制造今年市場規模應該會達到780億美元,明年會繼續增長,預計到2022年市場規模將會達到870億美元。

存儲器市場出現調整。在強勁增長的2020年之后,NAND投資將在2021年收縮一些,稍微減緩;但是在2022年將反彈至190億美元。DRAM支出預計將從2020年的100億美元增加到2021年的150億美元,2022年投資力度將持續。在整個疫情期間,Foundry不管是IDM包括英特爾,增長是非常快速,估計今年和明年超過440億美元,也可以算是最大的一塊。

另外,從存儲器的邏輯來看,DAND的增長在2020年是不明顯,但是2021年會稍微減緩,但是在2022年會持續上升,因為NAND目前價格優所下降。DRAM增長今年會加大投資。Foundry和Logic晶圓廠設備支出將保持強勁增長,估計今年和明年超過440億美元。

不管是晶圓制造或封裝測試,這兩個部分都有非常快速的增長,半導體制造設備今年大概成長15-25%甚至更高,封裝測試今年大概成長25%左右。

中國半導體廠商和國際廠商還有很大的差距。主要表現在:1、IC設計前十企業中2020年海思位列第七,因為美國制裁,今年很可能掉出前十;2、IDM領域,目前沒有中國公司進入全球前十;3、芯片代工領域,中芯國際和華虹半導體進入前十;4、封裝廠,相對來說中國企業在國際上差距比較小;5、半導體設備,中國公司沒有出現在前十名甚至前十五名。

關鍵半導體設備發展趨勢。居龍分析了三點:1、除了DUV之外,關鍵設備均呈現成長。

2020年三個領域設備最大是EUV,然后是PVD,還有Etch。2020年到2025年EUV上來了,年復合增長率達到21.1%;ALD增長強勁,年復合增長率預計26.3%;Etch還是很強勁。EUV和ALD增長強勁,主要是先進制程工藝需要。目前,國內半導體設備廠商與國際大廠有較大差距,但是這兩年進步比較快,尤其在成熟節點市場。材料市場快速增長。

美日韓和歐盟等國家在加速布局半導體供應鏈

全球對于半導體越來越重視,對于芯片越來越重視。

美國提了很多法案,包括要投資500億美元,要增加在美國的制造業,韓國也計劃投千億級美元,在今后十年成為全球先進的半導體制造基地。中國也在投資,投資資本支出和韓國等地區相比,我們在2020年、2021和2022年還是遠遠落后,而且在國內投資相對比較分散。去年8月,國務院頒布了新時期促進集成電路產業和軟件產業高質量發展的若干政策。目前來講,我們認為還是非常適用和到位的,就是在這8個重點,財稅、投融資、研究開發、進出口、人才、知識產權和市場應用標準。

歐盟也開始說增加半導體投資力度。日本最近也成立工作小組,由前首相親自帶頭看如何強化半導體制造業供應鏈。

居龍最后總結說,缺芯已經擴張到所有產業,不僅在汽車,也帶動產業界對于資本支出的投入。全球產業鏈的布局重整正在發生中,我們要持續觀察,國內也必須要有很好的策略。有兩個機會需要重視,一是中國有領先的市場應用,這可以帶動產業需求和科技技術引進,二是供應商受到節制,但是在比較成熟的工藝節點和新的應用我們有機會。自主可控要加強研發,雙循環和全球互動可以持續下去,半導體產業發展會更健全。

本文由電子發燒友原創,作者章鷹,微信號zy1052625525,轉載請注明以上來源。如需入群交流,請添加微信elecfans999,投稿發郵件到huangjingjing@elecfans.com.

-

臺積電

+關注

關注

44文章

5632瀏覽量

166421 -

存儲芯片

+關注

關注

11文章

896瀏覽量

43136 -

EUV

+關注

關注

8文章

606瀏覽量

86008 -

5G

+關注

關注

1354文章

48439瀏覽量

564004 -

三星

+關注

關注

1文章

1522瀏覽量

31212

發布評論請先 登錄

相關推薦

全球半導體市場回暖:預計2024年市場規模將達6000億美元

7月全球半導體銷售額達513億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

工商網監

工商網監

評論