") 2025年中國鋰電池市場出貨量將達到615GWh,2021-2025年年復合增長率超過25%

2025年中國鋰電池市場出貨量將達到615GWh,2021-2025年年復合增長率超過25%

敬請關注

7月8-10日,第二屆中國新能源新材料(寧德)峰會暨2021第十四屆高工鋰電產業(yè)峰會將在寧德富力萬達嘉華酒店舉行,此次峰會主題為“開啟新能源新時代”。屆時,來自整車、材料、設備、回收等超500位企業(yè)鋰電產業(yè)鏈高層將匯聚一堂,共同探討碳中和目標下新能源產業(yè)新時代。

2020年,盡管鋰電池行業(yè)發(fā)展面臨一系列不利的外部條件,如新冠疫情持續(xù)、宏觀經濟下行、全球貿易壁壘加劇等,但我國鋰電池行業(yè)仍獲得了快速發(fā)展。尤其是下游應用市場爆發(fā),有力地帶動了鋰電池市場的增長。

根據(jù)高工產研鋰電研究所發(fā)布的《2021年中國鋰電池行業(yè)調研分析報告》,我們對2020年的中國鋰電池市場進行了全面梳理。

高工產研鋰電研究所(GGII)統(tǒng)計數(shù)據(jù)顯示,2020年中國鋰電池出貨量為143GWh,同比增長22%,預計2025年中國鋰電池市場出貨量將達到615GWh,2021-2025年年復合增長率超過25%。

2016-2025年中國鋰電池市場出貨量及預測(單位:GWh,%)

資料來源:高工產研鋰電研究所(GGII),2021年3月

從具體應用領域來看,新能源汽車、3C數(shù)碼領域、儲能、小動力和電動工具是鋰電池主要下游應用市場。

一、新能源車端鋰電池需求占比持續(xù)提升,2020年占比達到56%

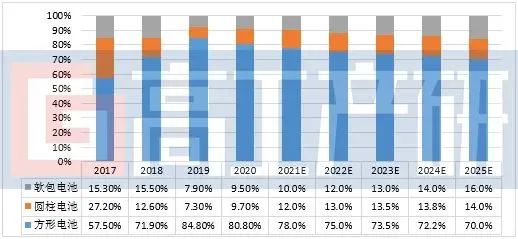

新能源汽車用動力電池出貨量占比持續(xù)提升。2020年中國車用動力電池出貨量為80GWh,同比增長12.7%,占中國鋰電池市場56%的份額,遠超其他應用終端。具體到產品形狀來看,方形電池出貨量占比從2017年57.5%增長到2020年的80.8%,直接原因是近三年國內動力電池市場集中度進一步提升,TOP3的占比上升,從2017年的51.2%提升到2020年的83.1%,而TOP3(CATL、BYD、國軒)均以方形動力電池為主,一定程度帶動方形電池占比提升。

圓柱電池占比9.7%,占比較上年增加2.4個百分點。圓柱動力電池出貨量占比提升,主要原因是由于國產特斯拉model 3等車型銷量大幅提升帶動LG以及松下在國內動力電池出貨量提升。預計未來幾年,在特斯拉4680大圓柱效應帶動下,圓柱在動力電池領域的占比有望繼續(xù)提升。

2017-2025年中國動力電池市場占比及預測(單位:%)(分形狀)

備注:圓柱電池占比涵蓋LG、松下動力電池出貨;

數(shù)據(jù)來源:高工產研鋰電研究所(GGII),2021年3月

二、兩輪車用鋰電池在海外兩輪車市場需求帶動下出貨量增長達到78%

2020年鋰電二輪車用鋰電池(含共享電單車、共享換電柜)出貨9.7GWh,同比增長78%,主要是受鋰電輕型車市場需求大幅增長所致。鋰電輕型車市場出現(xiàn)大幅增長的主要原因有:

1)疫情導致出行方式改變,消費者對于電動輕型車需求增長,尤其是電動兩輪車;2)中國3C標準執(zhí)行,新產兩輪車鋰電池應用占比提升,對鉛酸電池替代加速;3)由于疫情影響,加上歐洲國家對電動兩輪車的高額補貼,2020年國外市場需求翻倍增長,帶動國內兩輪車以及上游鋰電池出貨提升;4)此外2020年國內共享電單車市場投放量同比增加310%,共享電單車用換電柜投放量同比增長150%,帶動上游鋰電池需求。

未來幾年,隨著國內共享市場規(guī)模提升,行業(yè)標準化、規(guī)范化逐漸完善,以及鋰電池替代鉛酸加速,GGII預測,到2025年中國鋰電輕型車用鋰電池出貨量將達到35GWh。

三、TTI等主流電動工具廠商的產業(yè)鏈向中國轉移,帶動電動工具鋰電池出貨量同比增長124%

2020年國內電動工具用鋰電池出貨5.6GWh,同比增長124%。電動工具用鋰電池市場出現(xiàn)大幅增長的主要原因有:

1)以TTI為首的國際電動工具終端企業(yè)逐漸將產業(yè)鏈轉向中國,促進國內電動工具鋰電池產業(yè)加快行業(yè)轉型與布局;2)疫情導致家庭DIY工具、無繩化電動工具需求提升,帶動上游鋰電池需求提升;3)電動工具由有線逐步切換到無線,無線電動工具對動力要求比較高,使得單個電動工具使用電池數(shù)量增加,帶動鋰電池出貨量提升;4)以LG、SDI、松下為代表的國外電動工具用鋰電池企業(yè)2020年逐漸將自身產線收縮用于生產動力電池,減少了電動工具用圓柱電池供應量,這部分減少的空間迅速被國內圓柱電池企業(yè)所占據(jù)。

GGII預計,隨著國內圓柱鋰電池企業(yè)加速對LG、SDI和松下的替代,未來五年我國電動工具用鋰電池市場將維持19%的年復合增長率。

四、受海外市場需求帶動,儲能鋰電池出口增加,帶動儲能鋰電池出貨量增長71%

高工產研鋰電研究所(GGII)統(tǒng)計數(shù)據(jù)顯示,2020年中國儲能電池市場出貨量為16.2GWh,同比增長71%。相比于2019年,電力與通信儲能市場快速增長是帶動國內儲能鋰電池出貨量增長的主要原因。

2020年電力儲能同比大幅增長的主要原因為:1)發(fā)電側重點與新能源發(fā)電配套解決消納問題(2020年主要熱點),與火電機組聯(lián)合參與電網(wǎng)調頻等輔助服務,獲得相應的調頻補償收益;2)電網(wǎng)側調頻調峰出現(xiàn)市場增量,以錳酸鋰電池為代表的調頻市場出現(xiàn)一定增量;3)分布式儲能領域重點配套光伏、分散式風電等領域,形成分布式風光儲系統(tǒng)。

GGII預計儲能市場未來幾年仍將加速發(fā)展,到2025年儲能電池出貨量將達到58GWh,未來四年年復合增長率超過30%。

五、下游市場日益成熟、3C數(shù)碼市場增長趨于平緩

2020年國內3C數(shù)碼終端總體需求穩(wěn)中有增,其主要增長點來自于國產數(shù)碼鋰電池在國產終端的比例繼續(xù)提升及電子煙等新型產品。高工產研鋰電研究所(GGII)數(shù)據(jù)顯示,2020年中國3C數(shù)碼電池出貨量增速為8.8%,總出貨量為36.6GWh。

2020年相比2019年,3C數(shù)碼終端領域出貨量提升明顯的設備包括:物聯(lián)網(wǎng)終端設備(POS機、智能機器人)、平板電腦、筆記本電腦、5G智能手機、TWS耳機電池、ETC用電池、電子煙電池以及家用小電器電池等,其中5G智能手機受換機潮帶動,筆記本以及平板受線上工作模式帶動,電子煙以及TWS耳機用電池等領域增量顯著。

另外,隨著5G技術推廣帶來的智能手機終端需求、民用無人機、智能可穿戴設備等產品的興起也將帶動消費類電池的增長。GGII預計未來幾年3C數(shù)碼鋰電池需求增速將保持在5%~10%。

綜合來看,鋰電池下游幾大主要應用領域仍在快速增長,例如新能源汽車市場、儲能市場等,未來幾年將會保持在30%以上的年復合增速。受下游市場強勁需求帶動,鋰電池市場出貨量未來幾年也將會維持快速的增長勢頭。

高工產研鋰電研究所(GGII)推出《2021年中國鋰電池行業(yè)市場調研分析報告》,是GGII經過實地走訪和電話調研實際成果的體現(xiàn),報告對中國鋰電池市場做了全面的梳理和深入的研究。除一手調研信息和數(shù)據(jù)外,國家統(tǒng)計局、工信部、中機中心、保險上牌數(shù)據(jù)等權威數(shù)據(jù)源也共同構成本報告的數(shù)據(jù)來源基礎。

責任編輯:lq

-

鋰電池

+關注

關注

260文章

8101瀏覽量

169959 -

動力電池

+關注

關注

113文章

4533瀏覽量

77615 -

新能源汽車

+關注

關注

141文章

10523瀏覽量

99421

原文標題:【尚水智能?電池專欄】GGII:2021年中國鋰電池行業(yè)調研報告

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

IDC發(fā)布2025年中國智能家居市場十大洞察報告

軟通動力旗下PC品牌出貨量年增86%,領跑國內市場

2024年中國折疊屏手機出貨量預計同比增52.4%

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導電劑出貨同比增長24%

2024年全球與中國自動方向電壓轉換器行業(yè)總體規(guī)模、主要企業(yè)國內外市場占有率及排名

2023年中國PC出貨量下滑,2024年或將反彈

2023年中國通信儲能鋰電池企業(yè)出貨量排名TOP10

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內外市場占有率及排名

2023年中國電力儲能鋰電池企業(yè)出貨量TOP10

2023年中國鋰電池出貨量886GWh 中國鋰電產業(yè)邁入TWh時代

2023年全球儲能鋰電池出貨量達225GWh

2023年全球儲能鋰電池TOP10年度榜單

2023年中國鋰電產業(yè)鏈增速超30%

GGII:2023年國內儲能鋰電池出貨量超200GWh

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論