") 基于射頻識別和GSM網絡技術實現移動支付系統(tǒng)的設計

基于射頻識別和GSM網絡技術實現移動支付系統(tǒng)的設計

作者:張婷,劉瑋,趙成林,周正

射頻識別(Radio Frequency Identification,RFID)技術是利用射頻信號通過空間耦合(交變磁場或電磁場)實現無接觸信息傳遞并通過所傳遞的信息達到自動識別目的的技術。近年來,RFID技術在物流領域被廣泛地采用,它被業(yè)界公認為本世紀最有前途的重要產業(yè)和應用技術之一。RFID技術的獨特作用是能夠在網絡的虛擬世界中標記現實世界的任何物或人,具有“標記”、“地址號碼”和“傳感功能”三大功能。在不遠的未來,可能會出現的熱點之一就是集成了RFID技術的無線移動智能終端以及在其基礎上開展的各種移動數據業(yè)務。據預測,到2010年,運營商收入的70%“80%將由數據業(yè)務貢獻,因此基于RFID的移動數據業(yè)務的潛力將是巨大的。作為最主要的移動數據業(yè)務之一的移動支付,將是RFID技術在通信領域里最主要的應用場合。目前,基于RFID技術的移動支付業(yè)務,主要是由NTT DoCoMo于2004年中期開始在日本推出FeliCa業(yè)務(由索尼開發(fā))和SKT于2005年第三季度在韓國推出的u-SCM業(yè)務。

本文通過分析移動支付的發(fā)展現狀并結合中國國情,提出了一種基于RFID技術的GPRS移動支付系統(tǒng)的實現方案和總體框架。通過與國內現有的移動支付系統(tǒng)相比較,該系統(tǒng)具有高效、便捷、可靠的特點;同時,相對于國外基于RFID的移動支付系統(tǒng),更符合中國國情,系統(tǒng)結構簡單,充分利用現有移動網絡資源;考慮到目前正處于試用階段的集成NFC(Near Field Communication)技術的手機,該系統(tǒng)不需要用戶更換手機終端,便于運營商在此基礎上開展其他移動數據業(yè)務。

中國移動支付發(fā)展現狀與歐美、日、韓相比,中國的移動支付起步較晚,發(fā)展相對滯后。2000年,中國移動開始了移動支付的試驗性應用。通過把客戶的手機號碼與銀行卡等支付賬戶進行綁定,以短信服務、語音、WAP、USSD (Unstructured Supplementary Service Data,非結構補化充業(yè)務數據)、K-JAVA等方式,為客戶提供移動支付服務。客戶使用手機錢包可以管理自己指定的銀行卡賬戶或小額中間賬戶,并從賬戶中進行扣費。通過一定時期的實際運營,隨著用戶對交易效率、交易成本、安全性、網絡覆蓋等要求的提高,現有基于GSM的移動支付系統(tǒng)在實際應用中逐漸顯露出局限性。

*支持業(yè)務有限,在日常生活中其便利性難以體現。目前中國的移動支付業(yè)務所支持的業(yè)務極其有限,僅支持彩票類、互聯(lián)網數字產品類(購買游戲點卡、IP卡、MP3下載)、日常繳費類(支付話費、水、電、氣等費用)、手機投保等業(yè)務。

* 操作煩瑣,使用不方便,交易時間長,隱私性差。在支付過程中,支付系統(tǒng)與用戶之間的信息(用戶手機號、銀行帳號、商戶代碼、業(yè)務碼等)交換,必須由人工錄入(短信、語音等方式)。用戶還必須記住各種操作的命令字。因此,對于用戶來說,其操作相對于銀行卡煩瑣,延長了交易時間。由于用戶必須將其手機號提供給收款方,因此,作為用戶隱私的手機號無法被保密。另外,開通手機錢包的用戶還必須更換新STK卡,這也給將電話薄存在SIM卡上的用戶在開通移動支付業(yè)務時造成了一定的不便。

*速率低,聯(lián)網、實時在線能力有限,安全性差,效率低、成本高。基于GSM網絡的移動支付系統(tǒng)通常采用短信平臺、 USSD和GSM撥號等方式進行通訊。短信平臺方式由于基于存儲轉發(fā)的機制,無法實現實時交易,而且受通訊模式的限制,短信量大時響應速度慢,非常容易出現超時和丟失數據包的現象,使得用戶在高峰期內無法正常辦理業(yè)務。另外,受短信每次傳輸數據長度的技術限制,大數據包將被分批傳送,一旦其中一個短信受阻,將導致產生信息傳送不完整的風險,從而安全性受限。USSD和GSM撥號方式均屬于CSD電路交換方式,雖然較短信方式可靠、實時性強、交互能力好,但存在獨占信道、撥號連接時間長、速率低等缺點,同時需要專用的數據通道支持,因此,嚴重影響了連網能力,無法實現實時在線。既便是在非通話態(tài)時, USSD使用FACCH信令信道,數據傳輸速率也僅約為1kbps。

據統(tǒng)計,目前GSM的支付系統(tǒng)每筆交易時間為24秒左右,在大型交易場所交易量巨大時,效率將大大降低。即使建造專用POS短信平臺,每筆交易費用依然在0.05元左右。

通過上述分析,促進中國移動支付發(fā)展的關鍵之一就是對基于GSM網絡的移動支付系統(tǒng)進行改造升級,增加其業(yè)務種類、改善業(yè)務承載的通信方式、簡化用戶的終端操作、更好的保護用戶隱私。在此,我們提出一種基于RFID技術的GPRS移動支付系統(tǒng)。該系統(tǒng)充分利用現有GSM系統(tǒng)資源,不需要用戶更換手機終端,便于運營商擴展其移動支付業(yè)務種類,更符合中國國情。

基于RFID的GPRS移動支付系統(tǒng)

系統(tǒng)結構

一個完整、安全的基于RFID的GPRS移動支付系統(tǒng)是由移動終端、通信網絡、移動安全交易系統(tǒng)、銀行(或應用服務提供商)和認證中心(CA),共5部分構成,如圖1所示。

圖1 基于RFID的GPRS移動支付系統(tǒng)結構

移動終端

移動終端包括RFID標簽、可運行JAVA移動支付軟件的手機以及可讀取RFID的POS機。其中RFID卡和RFID POS機屬于RFID子系統(tǒng)。RFID POS機通過RFID技術來讀取用戶信息,并利用PSTN、GPRS等方式與移動支付平臺相聯(lián)結。手機用戶利用JAVA手機移動支付軟件通過GPRS網絡與移動支付平臺進行信息互交,完成支付。

RFID子系統(tǒng)

RFID子系統(tǒng)由RFID標簽、RFID 閱讀器和RFID應用支撐軟件系統(tǒng)組成。每個用戶持有的RFID標簽分為主標簽和從標簽。主標簽粘貼于手機外殼內,從標簽外形于普通磁卡一致,用于手機不適合的環(huán)境。由于沒有手機的在線支持,因此從標簽在支持的業(yè)務類型上相對于主標簽要少,主要是一些小額的離線支付業(yè)務。根據移動支付業(yè)務的特點,RFID 標簽內的存儲空間可被分為:應用標識目錄區(qū)、發(fā)行區(qū)、用戶個人信息區(qū)、移動支付業(yè)務區(qū)以及其它業(yè)務應用預留數據區(qū)。應用標識目錄區(qū)的數據主要包括:芯片序列號、發(fā)卡機構IC卡發(fā)行權國家注冊號、發(fā)卡機構提供IC卡應用國家注冊號、讀寫權限等。發(fā)行區(qū)的數據包括發(fā)行流水號、城市編碼(GB/T2260- 1999)、行業(yè)代碼(GB/T4754)、認證碼、手機號碼關聯(lián)碼(由算法根據手機號碼生成)、主從標簽認別碼、啟用標志、發(fā)行版本號、發(fā)行日期 (GB/T7408)、有效日期(GB/T7408)、業(yè)務支持類型碼及其對應業(yè)務數據存儲起始地址等。用戶個人信息區(qū)以加密方式存儲著用戶的個人身份證號、職業(yè)、工作單位、聯(lián)系地址等信息。移動支付業(yè)務區(qū)的數據主要為不同支付業(yè)務所需的相關數據。其他業(yè)務應用預留數據區(qū)主要是為一卡多用而預留的空間。

RFID閱讀器主要包括發(fā)行讀寫器和RFID POS機。發(fā)行讀寫器主要是對RFID標簽進行發(fā)行前的初始化配置,向主、從RFID標簽中寫入相關數據并激活RFID標簽;另外,它的讀寫權限最高。 RFID POS機主要是讀取RFID標簽中所需要的信息,同時將其他交易信息如交易流水號、商戶代碼、業(yè)務代碼、支付金額等發(fā)送給移動支付平臺,并在收到支付完成確認信息后根據支付業(yè)務的要求將特定的數據寫入RFID標簽中。

RFID應用支撐軟件系統(tǒng)包括運行于標簽和閱讀器上的軟件以及介于閱讀器與移動支付平臺之間的中間件(Middleware),如發(fā)行讀寫器、POS機 PC端運行的軟件。中間件的主要任務是對閱讀器讀取的標簽數據進行過濾、匯集和計算,減少從閱讀器傳往移動支付平臺的數據量;完成閱讀器和移動支付平臺的數據通信、加密解密等。

由于目前RFID的國際標準并不統(tǒng)一,而且中國的國家標準也尚未出臺,考慮到移動支付短距離、低成本的應用特點:建議采用工作頻率為13.56MHz的 RFID技術。在該頻點下可參考的標準有:ISO/IEC 10536、ISO/IEC 15693、ISO/IEC 14443 TYPE A/B以及ISO/IEC 18000-3。目前應用比較廣泛的兩個標準是ISO/IEC 15693和ISO/IEC 14443 TYPE A/B。ISO/IEC 15693屬于疏耦合RFID標準,其讀取距離范圍約為0”1m,并且兼容ISO/IEC 18000-3標準。但其通信速率比較低,采用單副載波時低速為6.62kbits/s,高速為26.48kbits/s;采用雙副載波時則分別為 6.67kbits/s和26.69kbits/s。ISO/IEC 14443屬于近耦合RFID標準,其讀取距離范圍0“10cm,速率為106kbits/s。ISO14443定義了TYPE A、TYPE B兩種類型協(xié)議,它們的不同主要在于載波的調制深度及編碼方式,TYPE A采用開關鍵控(On-Off keying)的曼切斯特編碼,TYPE B采用NRZ-L的BPSK編碼。TYPE B與TYPE A相比,具有傳輸能量不中斷、速率更高、抗干擾能力更強的優(yōu)點。目前的第二代電子身份證采用的標準是TYPE B協(xié)議,而國內公交“一卡通”則多數是采用基于TYPE A協(xié)議的飛利浦Mifare系列芯片。另外,由RFID技術發(fā)展而來專門用于安全、非接觸電子支付的NFC技術也將兼容目前的ISO/IEC 14443A/B索尼FeliCa技術。因此,從今后發(fā)展以及兼容的角度上,建議采用ISO/IEC 14443 TYPE A/B標準。

另外,在卡型上,選擇支持PKI(公開密鑰)體系等高數據安全特性的非接觸式智能卡( CPU卡)。非接觸智能卡帶有以CPU為核心,由COS控制的智能卡芯片,所有的操作都在COS控制下進行。它符合國際標準或者行業(yè)規(guī)范的指令系統(tǒng)和交易流程,在卡片內部能夠完成數據的加密運算和雙向認證,能夠靈活地分配存儲空間、定義防衛(wèi)權限和文件結構。此外,非接觸智能卡由于其強大的功能和安全性,更加適合在更廣闊的領域實現各種應用,甚至是跨區(qū)域互聯(lián)互通的應用,真正實現移動支付的“一卡通全國”。

JAVA手機移動支付軟件

移動支付系統(tǒng)終端應用程序的開發(fā)是主要基于J2ME語言專門面向無線終端的開發(fā)平臺及WTK(無線工具集),開發(fā)一個可以在手機中運行的MIDlet程序。應用程序必須能夠實現:①支持手機與移動支付系統(tǒng)的服務器保持在線通信或離線操作;②支持數據安全的發(fā)送與存儲;③支持安全認證書的下載、安裝、管理;④提供友好的用戶界面,使移動支付系統(tǒng)能與手機用戶便捷地 交互。

JAVA手機移動支付軟件主要功能模塊包括:支付功能模塊、購物功能模塊和查詢功能模塊等。支付功能模塊用于用戶從移動支付系統(tǒng)服務器收到支付訂單時,可以實時進行支付操作,或響應購物功能發(fā)出的購物信息,完成支付功能。購物功能模塊主要根據輸入的URL地址,訪問指定的網頁,瀏覽、選擇需要的商品,通過支付功能和完成購物功能。查詢功能模塊存儲用戶支付、交易信息,支持在線或離線查詢。

通信網絡

通信網絡包括有線通信網絡和移動通信網絡。其中移動通信網用于移動終端與移動支付平臺的連接,主要包括GPRS網絡和移動網關服務器。移動網關服務器處理移動支付平臺與GPRS網連接的協(xié)議和數據轉換;該部分通過路由器、防火墻與移動支付平臺相連。有線通信網絡主要用于與移動電子商務商戶、信息源供應商的連接;對于數據交換量大的商戶可直接用專線連接。

移動支付平臺

移動支付平臺是移動支付系統(tǒng)的核心,它為移動終端、銀行、認證中心之間的信息交互提供一個安全的平臺。參考《中國移動小額支付業(yè)務實現方案》,它應包括通信處理機、交易處理機、客戶服務機、業(yè)務管理機、賬務管理機、系統(tǒng)管理機、數據庫、防火墻等模塊。

在移動支付平臺上存儲對應用戶的主從RFID芯片序列號、發(fā)行流水號、手機號碼關聯(lián)碼、業(yè)務支持類型等關鍵數據。

銀行部分

包括兩個主要部分,一是銀行網關服務器,處理移動支付平臺與銀行業(yè)務系統(tǒng)連接的協(xié)議和數據轉換;二是用戶管理服務器,處理本銀行移動用戶開戶、業(yè)務管理、查詢、咨詢等。

認證中心

認證中心主要是采用中國金融認證中心(CFCA)對用戶的證書進行發(fā)放和管理。

支持業(yè)務類型

基于RFID的移動支付系統(tǒng)除可以支持目前“手機錢包”所支持的移動支付業(yè)務之外,還可以支持日常刷卡消費的移動支付業(yè)務,這是基于RFID技術的移動支付系統(tǒng)的最大特點。同時,由于RFID具有的標記、存儲功能,因此,該系統(tǒng)還可以支持小額的離線支付以及身份標識業(yè)務,由此可以衍生出“校園一卡通”、 “公交一卡通”等一卡多用的典型應用。此外,基于RFID的移動支付系統(tǒng)還可以與用戶的醫(yī)保、社保等保險帳戶關聯(lián),進而提供相關的保險業(yè)務服務。因此,概括起來基于RFID的移動支付系統(tǒng)可以支持如下業(yè)務:網上購物的在線支付;日常繳費;日常刷卡消費;電子票務;移動轉賬;移動保險。

安全機制

在電子商務的交易中由于涉及到許多安全問題,所以必須采取一定的措施來保障交易過程的安全,采取的技術手段有:身份驗證、信息加密傳輸、數據的完整性檢驗、數據的機密性、抗否認性要求。就本系統(tǒng)而言主要采用的安全機制如下。

*RFID子系統(tǒng)上采用PKI技術進行雙向認證,設定讀寫權限,對于敏感業(yè)務數據區(qū)進行加密。

* 由于J2ME MIDP 2.0增加了對HTTPS、SSL/TLS和X.509 PKI的支持,手機與移動支付平臺之間可采用基于雙向認證的端到端加密,提高移動支付的安全性。選擇中國金融認證中心(CFCA)作為自己的CA,數字證書格式遵守X.509 V3 標準。

*移動支付平臺與銀行之間、移動支付平臺與移動運營商BOSS之間采用數據專線連接,并在各自系統(tǒng)的代理服務器之間采用防火墻進行隔離。

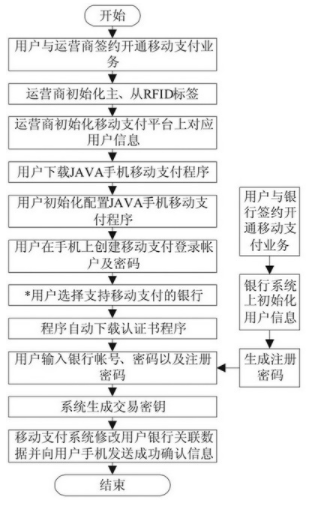

圖2 開通流程

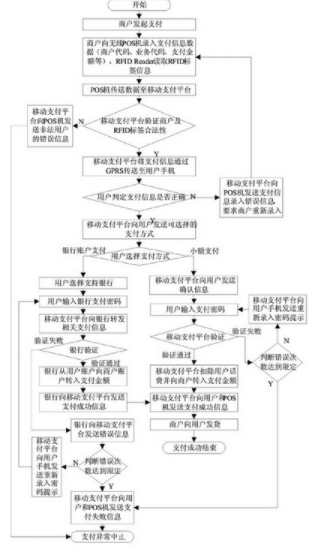

圖3 日常刷卡消費的支付流程圖

系統(tǒng)處理流程

基于RFID的GPRS移動支付業(yè)務的開通流程如圖2所示。用戶需要分別在移動運營商和銀行注冊開通移動支付業(yè)務,然后在手機上下載、安裝JAVA手機移動支付程序,并對程序進行初始化配置,生成安全支付的交易密鑰。如果用戶開通多家銀行的移動支付業(yè)務,則需要重復操作“*”以下的操作。基于RFID的 GPRS移動支付業(yè)務的日常刷卡消費支付流程如圖3所示。

結語

本文通過分析移動支付的發(fā)展現狀并結合中國國情,提出了一種基于RFID技術的GPRS移動支付系統(tǒng)的實現方案和總體框架。通過與國內外現有的移動支付系統(tǒng)相比較,該系統(tǒng)具有以下特點:

* 系統(tǒng)隱私性強、支持業(yè)務種類多。由于采用RFID技術,系統(tǒng)能夠自動讀取RFID標簽內的用戶信息,不需要人工錄入相關信息,從而支付過程中用戶不需要直接提供其手機號,因此,作為用戶隱私的手機號得到了更好的保護。另外,由于RFID的存儲和標識功能,使得支持業(yè)務的種類增多,不僅可以現實日常刷卡消費功能,而且還可以現實離線支付、電子票務等功能,同時還具有個人標識的功能。

*操作簡便,聯(lián)網、實時在線能力強,安全性高,費用低。目前絕大多數的手機都支持JAVA技術,采用JAVA語言編寫的手機移動支付程序不僅可以實現加密、認證等功能而且還可以更加直觀形象的指導用戶進行快速的操作,因此它在可操作性、安全性方便都要明顯優(yōu)于目前基于短信或語音的方式。另外,采用GPRS作為通信方式較短信或USSD方式,在傳輸速率、實時在線、數據加密以及通信費用都具有明顯的優(yōu)勢。同時,充分利用了現有GSM網絡的數據業(yè)務資源。

*系統(tǒng)結構簡單,實現技術難度低,更符合中國國情。對目前正在運營的移動支付系統(tǒng)無較大改動,只需在移動支付平臺上增加RFID數據支持系統(tǒng)和GPRS網關即可,可以充分利用現有移動網絡資源。它不需要用戶更換集成有NFC芯片的手機終端,是在NFC技術成熟以及集成有NFC芯片的手機終端普及之前的過渡方案,便于運營商在此基礎上迅速開展移動支付業(yè)務,占領市場,培養(yǎng)客戶群。

目前,手機是比較理想的標識個人唯一身份的工具。可以預見,在不遠的將來,隨著RFID技術以及移動通信技術的發(fā)展,手機必然會成為集成了個人身份識別卡、消費計賬卡、停車收費卡、工卡、餐卡、信用卡等等各種應用的綜合移動智能終端,這樣我們只要攜帶手機,就可以完成各種工作、消費等活動。這必然使移動運營商尋找到新的業(yè)務增長點,從而刺激產生更多的數據業(yè)務流量。

責任編輯:gt

-

射頻識別

+關注

關注

8文章

577瀏覽量

38958 -

GPRS

+關注

關注

21文章

984瀏覽量

129473 -

中國移動

+關注

關注

22文章

5550瀏覽量

71272

發(fā)布評論請先 登錄

相關推薦

通信、網絡技術會議

基于短距離無線射頻通信技術的車載射頻識別系統(tǒng)

RFID移動支付應用實例

醫(yī)療護理系統(tǒng)如何運用射頻識別

LTE與WiFi網絡技術有什么區(qū)別?

怎么實現基于射頻技術的無線識別系統(tǒng)設計?

GSM網絡移動測試系統(tǒng)的設計

GSM網絡技術在網絡家電中的應用

gsm是什么網絡_gsm網絡是什么意思

基于PXA270術和GSM無線通信技術實現移動智能車輛稽查系統(tǒng)的設計

工商網監(jiān)

工商網監(jiān)

評論