你在瘋狂屯貨,他在悄悄出貨,MCU市場上演孫子兵法

你在瘋狂屯貨,他在悄悄出貨,MCU市場上演孫子兵法

電子發燒友網報道(文/黃山明)從去年下半年開始,半導體市場開始陷入缺貨漲價的浪潮,但在這股浪潮當中,許多商家開始上演孫子兵法中的三十六計。以MCU市場為例,由于ST、NXP等大廠受產能及疫情影響,價格上漲,供貨周期不斷拉長,這不但擾動了整個產業鏈,也讓無法拿到貨源的下游廠商感受到了世界的參差。

如今已到年中,許多在上半年看不清的市場局勢已經逐漸明晰,MCU市場中的亂象也開始讓不少廠商開始決定今后的道路。不管是繼續等待,還是另謀出路,如今已經到了改變中國MCU市場格局的重要節點。

三十六計之趁火打劫

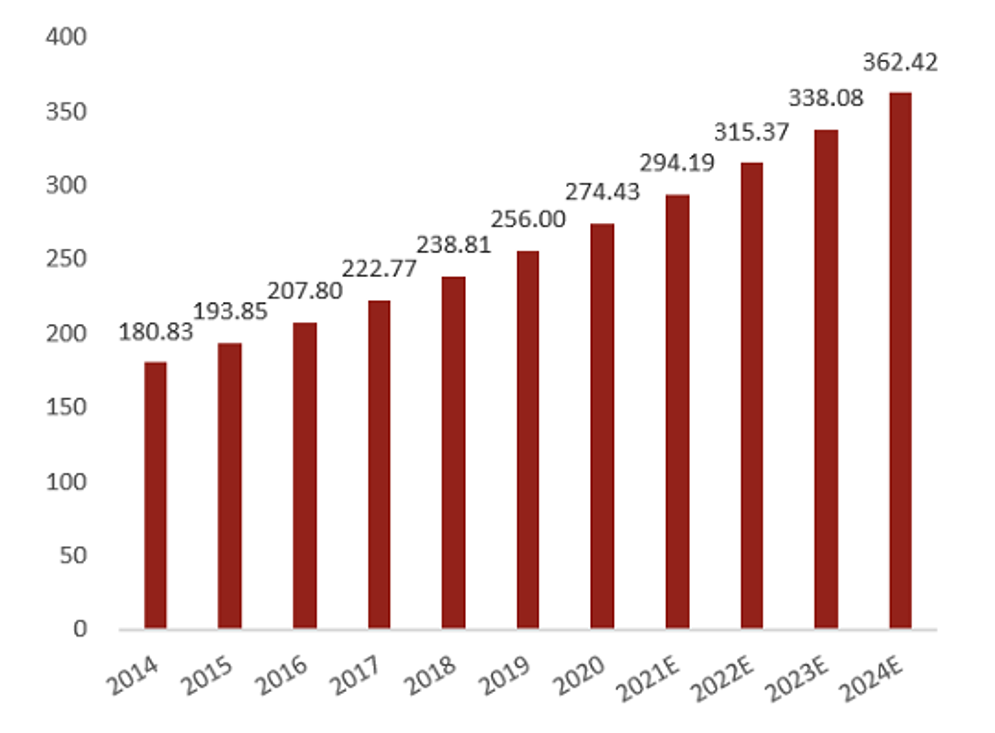

據專業分析機構IC Insights的數據顯示,2021年全球MCU市場將達到160億美元(折合人民幣1033億),年復合增長率達到6.7%。單看中國市場,據Omdia的數據顯示,2021年國內MCU市場規模將達到294.19億元。但在高速的增長下,MCU市場卻面臨著海外大廠缺貨以及價格飛漲的亂象。

市場的供需失衡一般都來自兩方面,一個是上游供應不足,一個是下游需求過甚。某業內大廠高管在接受電子發燒友網記者采訪時表示,目前MCU市場仍較為緊缺,雖然有所緩解,但是供應缺口還是很大,這個由上游晶圓決定。國內廠商芯片目前也處于供不應求的現狀,產能極度緊缺。

不過有意思的是,據目前數據來看,今年4月份全球芯片銷售量達到近1000億片創下了歷史新高,這其中還不包括出貨量。而在2020年1月份疫情還未對芯片產業造成影響時,出貨量為730億。

這也意味著,如今在供應端已經完全恢復,甚至已經開始加大生產。該高管表示,市場的真實情況是真的缺貨,這個是由于汽車、5G、國產替代的爆發、需求成倍的增長所共同導致的。

正所謂物以稀為貴,面對這種情形,MCU市場價格自然會水漲船高。如ST在6月1日便宣布全系列產品再次漲價,不過作為原廠,ST的漲價并沒有太夸張,畢竟還需要在今后與客戶做生意,但市場中的中間商們開始了自己的神操作。

從目前情況來看,ST的芯片在中國消費領域占了大部分的市場,因此一直都是貿易商最熱衷炒作的,ST除了保一些大客戶外,中小客戶基本拿不到貨,貨源絕大部分流入貿易商手中。

貿易商大多并不在乎未來,他們只看中當下,從市場情況來看,目前MCU渠道市場價格飛漲,ST的包括型號在渠道商中報價漲幅相比2019年已經暴增了近12倍。亂局之下,總會有人趁火打劫。

三十六計之渾水摸魚

MCU產品價格大漲,讓下游廠商直呼買不起,買了也做不了,即便做出來了,終端客戶也不會買單,因此就會發現成本無法繼續轉移下去了。今年的618已經有所體現,往年大肆吹捧自家銷售業績的消費電子廠商,如今的聲音都小了許多。

消費電子產品價格上漲,會迫使消費者提升產品的使用時間,意味著市場中的買家減少。這也讓下游的終端廠商輕易不敢漲價,而上游的MCU價格高企,給廠商的選擇只有幾條,要么有原廠渠道拿貨,要么高價從市場中購買,要么改旗易幟,要么不再接單,做的越多,賠的越多。

也有更聰明的廠商看到了新的商機,既然打不過,不如加入,產品不賺錢不如屯貨倒賣。業內高管提到,芯片大缺貨給終端帶來很多麻煩,首先接到訂單沒有芯片,其次就算有貨,成本大大的提高,消費者不一定買單,所以是有部分終端客戶拿到了芯片進行倒賣。

不過他認為,這只是眼前短暫的利益,失去的將會更多,客戶會不斷丟失,所以對于終端客戶來說做好整個全盤規劃,提前安排好訂單,多準備不同的方案。原廠誰都不能保證可以穩定的交貨,市場預計今年很難緩解,預計將在明年下半年應該會有緩解。

另一方面,不少廠商面臨一灘渾水的市場,直接表示不玩了。所謂樹挪死,人挪活,直接放棄使用ST等大廠產品,轉而投向性價比更高的國產品牌。

可以發現近期已經有越來越多的廠商選擇國產品牌,如國民技術、兆易創新、東軟載波、航順芯片等。相比ST、NXP等產品的缺貨漲價,這些國產品牌盡管供應通常比較緊張,但至少價格相對合理。為何更好的服務這些客戶,國內相關廠商也做了針對性的設計,如航順芯片在軟硬件上全兼容ST,方便客戶更換。

有人士透露,近期看到ST的價格開始有所回調,貿易商也耐不住成本壓力開始拋貨,國產芯片相反囤貨的不多,國產芯片控制的比較好,基本上都是直接對接終端客戶,極少貿易商炒作。

不過如今ST的產品仍然相對處在高位,但問題來了,上文已經提到,如今產量已經恢復,甚至已經有了不小的增長,但下游企業大多仍拿不到貨。貨去了哪里,不言而喻。許多投機者在其中渾水摸魚,但有句話說的好,只有大潮退去,才知道誰在裸泳。

MCU市場的漲價缺貨其實每段時間都會有發生,由于疫情原因,導致今年是規模最大的一次,業內高管表示,目前MCU廠商的產能慢慢在緩解,加上6、7、8月份為淡季,轉折點會在4季度,4季度是需求旺盛一個季度,到時候才能反應出市場的真實需求。

三十六計之暗度陳倉

目前的MCU市場仍未徹底回歸理性,這對于許多下游廠商而言,顯然是很難受的,但對于國內的原廠,這是一個難得的機會窗口。過去市場被ST、瑞薩、NXP等大廠所把持,這次國產企業也有了登上舞臺的門票。

從市場角度來看,由于國外品牌的缺貨漲價,讓企業選擇了國產廠商,這其中包括了許多行業龍頭,知名大廠。一方面因為國產芯片越來越穩定,具有超高性價比,另一方面由于國外芯片一缺貨就有貿易商大大肆炒作,讓終端客戶吃盡苦頭,轉向國產替代其實是成熟的轉型。國產芯片畢竟來說正處于高速發展時期,國家也大力扶持,上游晶圓廠,封測廠紛紛擴產,從長遠來看中低端國產芯片的產能會比進口芯片多很多,所以轉向國產MCU是趨勢。

不過這其中存在一個問題,如今給國內廠商的窗口期可能并不會太長。近日上汽集團的董事長陳虹公開表示,預計在7月下旬缺芯問題就會得到緩解,今年第三、四季度基本上會恢復正常。

當然這只是汽車市場中的缺芯問題,想要全面恢復,可能沒有那么快。可一旦國外大廠恢復供貨,如ST、NXP的大量供應,一些客戶可能重新回到這些大廠的懷抱當中。畢竟許多國內企業為了更高的服務客戶,進行了兼容性設計,盡管可以讓客戶更好的轉移方案,但也為他們留下了一條退路。

對于這個問題,業內高管表示兼容設計只是某部分產品而已,這個只是產品推出去的一個敲門磚。大部分MCU廠家都有很多產品系列,比如某大廠目前MCU有二十大家族300余款產品,并且所以產品都正向設計,客戶除了部分兼容的產品替代外,還會尋找更優更合適的產品,一但用穩定,熟悉了就很難再切回去了,因為價格永遠都會比ST的便宜,主要還是要做好產品,質量過硬才是國產MCU廠商去考慮的問題。

另一個值得注意的消息是,此前國際半導體產業協會(SEMI)有報告顯示,全球的半導體制造商預計將在2022年前開建29座高產能晶圓廠,中國地區擁有其中的16座,其中有8座在大陸地區,8座在臺灣地區,預計這些新建的晶圓廠每月可以生產多達260萬片8英寸晶圓。

如此大的產量顯然會極大緩解目前缺芯的現狀,從長遠角度來說,國家支持大力投入晶圓廠,主要因為未來汽車、AIOT人工智能等行業對MCU的需求都將成幾何倍數的增長,這些晶圓廠的建設能夠為MCU市場乃至整個芯片行業提供足夠的供應。

當然,從另一方面來看,目前的這輪缺芯潮最晚不會到2023年(晶圓廠建設完成時間),而MCU市場將如何發展,就看國產廠商能否利用這個窗口期反客為主了。

小結

還記得當年那個因為炒貨和缺貨導致被客戶拋棄最終銷聲匿跡的Atmel嗎,彼時彼刻,恰如此時此刻,的確,歷史并不會重復,但卻會螺旋上升。更值得注意的是,如今中間商大肆炒貨,不僅得罪了下游廠商,還損害了原廠的利益,而一些國內廠商已經開始直接對接終端客戶,汽車廠商也開始與芯片廠有了直接的聯系,再加上前幾年如TI不斷撤銷代理權,貿易商、渠道商們,還有多少未來?

如今已到年中,許多在上半年看不清的市場局勢已經逐漸明晰,MCU市場中的亂象也開始讓不少廠商開始決定今后的道路。不管是繼續等待,還是另謀出路,如今已經到了改變中國MCU市場格局的重要節點。

三十六計之趁火打劫

據專業分析機構IC Insights的數據顯示,2021年全球MCU市場將達到160億美元(折合人民幣1033億),年復合增長率達到6.7%。單看中國市場,據Omdia的數據顯示,2021年國內MCU市場規模將達到294.19億元。但在高速的增長下,MCU市場卻面臨著海外大廠缺貨以及價格飛漲的亂象。

中國MCU市場預測|Omdia

市場的供需失衡一般都來自兩方面,一個是上游供應不足,一個是下游需求過甚。某業內大廠高管在接受電子發燒友網記者采訪時表示,目前MCU市場仍較為緊缺,雖然有所緩解,但是供應缺口還是很大,這個由上游晶圓決定。國內廠商芯片目前也處于供不應求的現狀,產能極度緊缺。

不過有意思的是,據目前數據來看,今年4月份全球芯片銷售量達到近1000億片創下了歷史新高,這其中還不包括出貨量。而在2020年1月份疫情還未對芯片產業造成影響時,出貨量為730億。

這也意味著,如今在供應端已經完全恢復,甚至已經開始加大生產。該高管表示,市場的真實情況是真的缺貨,這個是由于汽車、5G、國產替代的爆發、需求成倍的增長所共同導致的。

正所謂物以稀為貴,面對這種情形,MCU市場價格自然會水漲船高。如ST在6月1日便宣布全系列產品再次漲價,不過作為原廠,ST的漲價并沒有太夸張,畢竟還需要在今后與客戶做生意,但市場中的中間商們開始了自己的神操作。

從目前情況來看,ST的芯片在中國消費領域占了大部分的市場,因此一直都是貿易商最熱衷炒作的,ST除了保一些大客戶外,中小客戶基本拿不到貨,貨源絕大部分流入貿易商手中。

貿易商大多并不在乎未來,他們只看中當下,從市場情況來看,目前MCU渠道市場價格飛漲,ST的包括型號在渠道商中報價漲幅相比2019年已經暴增了近12倍。亂局之下,總會有人趁火打劫。

三十六計之渾水摸魚

MCU產品價格大漲,讓下游廠商直呼買不起,買了也做不了,即便做出來了,終端客戶也不會買單,因此就會發現成本無法繼續轉移下去了。今年的618已經有所體現,往年大肆吹捧自家銷售業績的消費電子廠商,如今的聲音都小了許多。

消費電子產品價格上漲,會迫使消費者提升產品的使用時間,意味著市場中的買家減少。這也讓下游的終端廠商輕易不敢漲價,而上游的MCU價格高企,給廠商的選擇只有幾條,要么有原廠渠道拿貨,要么高價從市場中購買,要么改旗易幟,要么不再接單,做的越多,賠的越多。

也有更聰明的廠商看到了新的商機,既然打不過,不如加入,產品不賺錢不如屯貨倒賣。業內高管提到,芯片大缺貨給終端帶來很多麻煩,首先接到訂單沒有芯片,其次就算有貨,成本大大的提高,消費者不一定買單,所以是有部分終端客戶拿到了芯片進行倒賣。

不過他認為,這只是眼前短暫的利益,失去的將會更多,客戶會不斷丟失,所以對于終端客戶來說做好整個全盤規劃,提前安排好訂單,多準備不同的方案。原廠誰都不能保證可以穩定的交貨,市場預計今年很難緩解,預計將在明年下半年應該會有緩解。

另一方面,不少廠商面臨一灘渾水的市場,直接表示不玩了。所謂樹挪死,人挪活,直接放棄使用ST等大廠產品,轉而投向性價比更高的國產品牌。

可以發現近期已經有越來越多的廠商選擇國產品牌,如國民技術、兆易創新、東軟載波、航順芯片等。相比ST、NXP等產品的缺貨漲價,這些國產品牌盡管供應通常比較緊張,但至少價格相對合理。為何更好的服務這些客戶,國內相關廠商也做了針對性的設計,如航順芯片在軟硬件上全兼容ST,方便客戶更換。

有人士透露,近期看到ST的價格開始有所回調,貿易商也耐不住成本壓力開始拋貨,國產芯片相反囤貨的不多,國產芯片控制的比較好,基本上都是直接對接終端客戶,極少貿易商炒作。

不過如今ST的產品仍然相對處在高位,但問題來了,上文已經提到,如今產量已經恢復,甚至已經有了不小的增長,但下游企業大多仍拿不到貨。貨去了哪里,不言而喻。許多投機者在其中渾水摸魚,但有句話說的好,只有大潮退去,才知道誰在裸泳。

MCU市場的漲價缺貨其實每段時間都會有發生,由于疫情原因,導致今年是規模最大的一次,業內高管表示,目前MCU廠商的產能慢慢在緩解,加上6、7、8月份為淡季,轉折點會在4季度,4季度是需求旺盛一個季度,到時候才能反應出市場的真實需求。

三十六計之暗度陳倉

目前的MCU市場仍未徹底回歸理性,這對于許多下游廠商而言,顯然是很難受的,但對于國內的原廠,這是一個難得的機會窗口。過去市場被ST、瑞薩、NXP等大廠所把持,這次國產企業也有了登上舞臺的門票。

從市場角度來看,由于國外品牌的缺貨漲價,讓企業選擇了國產廠商,這其中包括了許多行業龍頭,知名大廠。一方面因為國產芯片越來越穩定,具有超高性價比,另一方面由于國外芯片一缺貨就有貿易商大大肆炒作,讓終端客戶吃盡苦頭,轉向國產替代其實是成熟的轉型。國產芯片畢竟來說正處于高速發展時期,國家也大力扶持,上游晶圓廠,封測廠紛紛擴產,從長遠來看中低端國產芯片的產能會比進口芯片多很多,所以轉向國產MCU是趨勢。

不過這其中存在一個問題,如今給國內廠商的窗口期可能并不會太長。近日上汽集團的董事長陳虹公開表示,預計在7月下旬缺芯問題就會得到緩解,今年第三、四季度基本上會恢復正常。

當然這只是汽車市場中的缺芯問題,想要全面恢復,可能沒有那么快。可一旦國外大廠恢復供貨,如ST、NXP的大量供應,一些客戶可能重新回到這些大廠的懷抱當中。畢竟許多國內企業為了更高的服務客戶,進行了兼容性設計,盡管可以讓客戶更好的轉移方案,但也為他們留下了一條退路。

對于這個問題,業內高管表示兼容設計只是某部分產品而已,這個只是產品推出去的一個敲門磚。大部分MCU廠家都有很多產品系列,比如某大廠目前MCU有二十大家族300余款產品,并且所以產品都正向設計,客戶除了部分兼容的產品替代外,還會尋找更優更合適的產品,一但用穩定,熟悉了就很難再切回去了,因為價格永遠都會比ST的便宜,主要還是要做好產品,質量過硬才是國產MCU廠商去考慮的問題。

另一個值得注意的消息是,此前國際半導體產業協會(SEMI)有報告顯示,全球的半導體制造商預計將在2022年前開建29座高產能晶圓廠,中國地區擁有其中的16座,其中有8座在大陸地區,8座在臺灣地區,預計這些新建的晶圓廠每月可以生產多達260萬片8英寸晶圓。

如此大的產量顯然會極大緩解目前缺芯的現狀,從長遠角度來說,國家支持大力投入晶圓廠,主要因為未來汽車、AIOT人工智能等行業對MCU的需求都將成幾何倍數的增長,這些晶圓廠的建設能夠為MCU市場乃至整個芯片行業提供足夠的供應。

當然,從另一方面來看,目前的這輪缺芯潮最晚不會到2023年(晶圓廠建設完成時間),而MCU市場將如何發展,就看國產廠商能否利用這個窗口期反客為主了。

小結

還記得當年那個因為炒貨和缺貨導致被客戶拋棄最終銷聲匿跡的Atmel嗎,彼時彼刻,恰如此時此刻,的確,歷史并不會重復,但卻會螺旋上升。更值得注意的是,如今中間商大肆炒貨,不僅得罪了下游廠商,還損害了原廠的利益,而一些國內廠商已經開始直接對接終端客戶,汽車廠商也開始與芯片廠有了直接的聯系,再加上前幾年如TI不斷撤銷代理權,貿易商、渠道商們,還有多少未來?

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

mcu

+關注

關注

146文章

17123瀏覽量

350992 -

ST

+關注

關注

32文章

1133瀏覽量

128912 -

分銷商

+關注

關注

0文章

53瀏覽量

23919 -

貿易商

+關注

關注

0文章

9瀏覽量

6804 -

渠道商

+關注

關注

0文章

3瀏覽量

1374

發布評論請先 登錄

相關推薦

鎧俠控股在東京證券交易所PRIME市場上市

日本半導體存儲器領域的佼佼者鎧俠控股,近日在東京證券交易所最高級別的PRIME市場成功掛牌上市,其股票發行價定為每股1455日元。這一舉措標志著鎧俠控股正式邁入資本市場,開啟了全新的發展階段。 然而

市場上哪些功率半導體產品最受青睞?有哪些獨特優勢

直接影響著整個系統的效率和可靠性。 那么,當前市場上哪些功率半導體產品最受青睞?它們又具有哪些獨特優勢呢?本文將為您帶來詳細解答。 1、【清純】SiC MOSFET 1200V/40mR S1M040120H 1200V/40mR SiC MOSFET 可靠性好,并且通過了雙應力加嚴測

折疊屏手機市場展望:2024年出貨量將大增22%

近日,據著名市場調研機構IDC最新報告預測,2024年全球折疊屏手機出貨量將迎來顯著增長,預計同比增長22%,這一增速遠超整體智能手機市場的5.8%增長率。IDC指出,隨著制造商不斷在

OLED拼接屏廠家排行榜:哪些廠家在市場上占據主導地位?

在目前的OLED拼接屏市場中,有很多OLED拼接屏品牌廠商能生產制造高品質顯示效果、色彩還原度高、視角寬廣的OLED拼接屏,如尼伽、松下、唯美、優派、博觀、耐諾、三星、LG、BOE、NEC等,有些品牌制造商還能提供OLED拼接屏批發、代理、租賃、回收、定制、安裝、維修、保

國產MCU有推薦嗎?最好是經過市場驗證的!

市場上得到了廣泛的應用和驗證。英銳恩科技小篇將推薦幾款經過市場驗證的國產MCU,幫助開發者在選擇時更加從容。

隨著國家對半導體產業的重視和支持,國產

發表于 09-26 16:38

MCU前沿市場趨勢:8位單片機和32位單片機

和庫方面所需的一切。

這些32位單片機中的許多都是基于非常成功的ARM內核。因此,開發人員對獲得第二種源設備以及市場上可用的一套全面的開發,測試和驗證工具充滿信心。

但是,仔細研究一下最近的MCU

發表于 09-24 17:47

請問OPA4130的替代型號有哪些?

一方面OPA4130市場上斷貨,另一方面,不知道是否由于斷貨的原因,單價非常貴,都夠買好多片MCU了,有沒有封裝類似,性能差不多的替代型號?

發表于 08-01 06:11

USound宣布推出市場上首個單MEMS驅動器音頻解決方案

據麥姆斯咨詢報道,全球領先的MEMS揚聲器供應商USound宣布推出市場上首個單MEMS驅動器音頻解決方案

全球平板電腦市場小幅回暖

IDC分析指出,市場上次出現增長是在2021年第二季度,此后出貨量因市場飽和而逐漸趨于平穩。盡管整體經濟環境仍面臨挑戰,但今年第一季度隨著新品發布和更新周期到來,

SEEBURGER成功推動合規性AS4 通訊協議在德國能源市場上線

加的這個解決方案模塊,將進一步拓展SEEBURGER與SAP的長期合作范圍。共同設計的服務架構確保市場合作伙伴能夠按照市場通訊標準無縫連接SAP。 ? AS4通信協議的引入,解決了在德國能源市

發表于 04-24 14:05

?288次閱讀

華為Pura 70系列手機用戶反饋及分貨狀況

兩天前,博主@數碼閑聊站揭示Pura 70系列產量及線下分銷狀況:供貨仍然不足,線下市場上Pura 70與Pura 70 Pro+銷量領先于Pura 70 Pro,且兩者均可搭配FreeBuds 5至臻版銷售。至于Pura 70 Ultra,該博主表示尚無首批盲約分貨信息

柔性LED顯示屏究竟為何能在市場上如此受歡迎呢?

隨著科技的飛速發展,LED顯示屏技術也在不斷創新和進步。近年來,柔性LED顯示屏作為一種新興技術,逐漸在市場上嶄露頭角,受到了廣大消費者的熱烈歡迎。

IU5706為什么能秒殺市場上主流搭配的升壓控制器?300W33V輸出少見

IU5706是一款卓越的電源升壓控制器,具備高輸出電壓、高功率、高效、同步整流等優點,適合高負載設備的電源需求。其高度的靈活性和優化的技術實現高效表現,使得IU5706在市場上脫穎而出。

中國電視1月出貨量揭曉達419萬臺 小米第一

中國電視1月出貨量揭曉達419萬臺 小米第一 根據洛圖科技(RUNTO)發布的統計數據顯示,在2024年1月我國電視市場品牌整機出貨量達到419萬臺,同比大幅增長24.3%,環比亦增長

工商網監

工商網監

評論