") 美國施壓,臺積電南京廠28nm線擴產(chǎn)受阻?臺積電最新回應(yīng)來了

美國施壓,臺積電南京廠28nm線擴產(chǎn)受阻?臺積電最新回應(yīng)來了

圖:來自臺積電

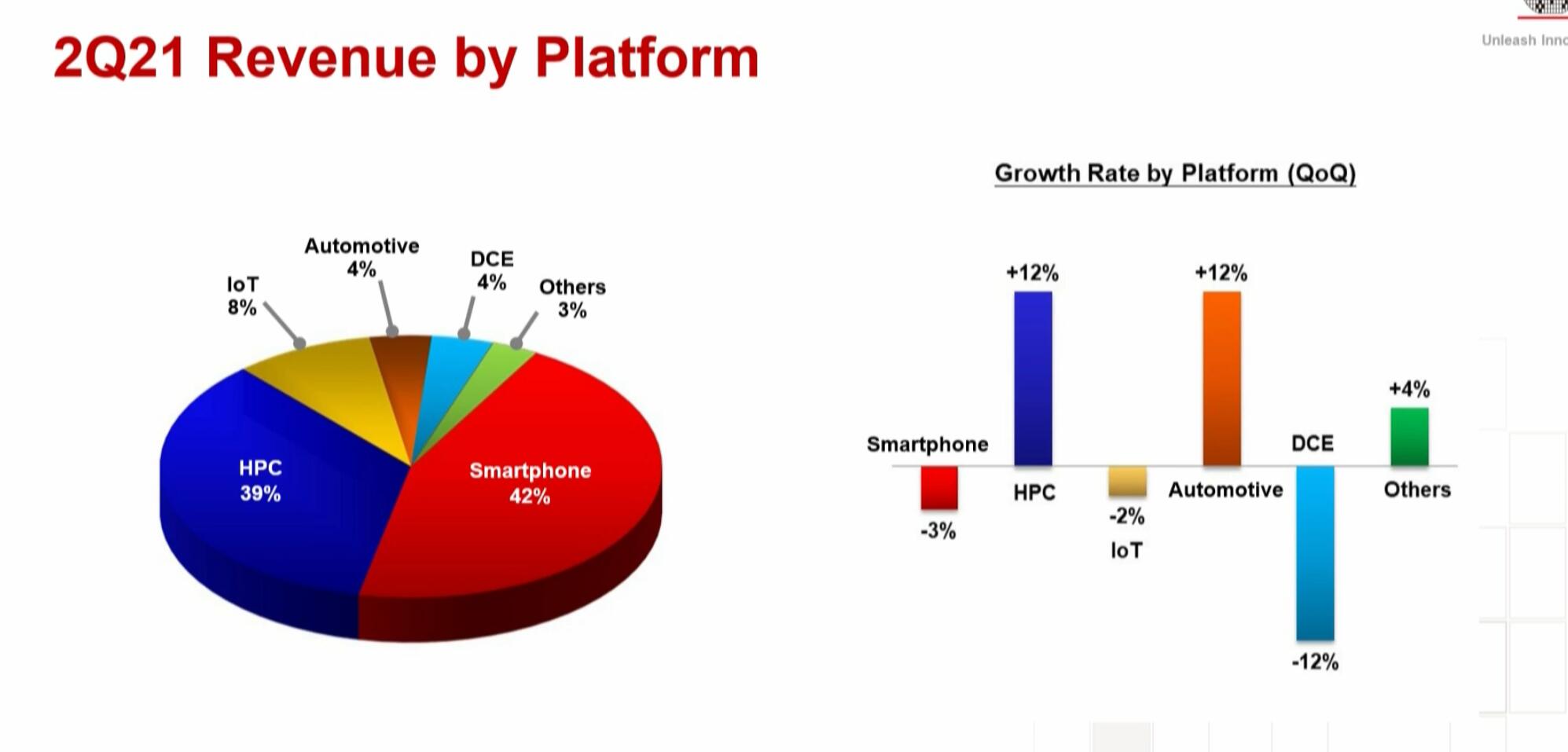

臺積電的最新季報顯示,5納米制程晶圓出貨量占據(jù)了總晶圓營收的18%,7納米制程晶圓出貨量占據(jù)了總晶圓營收的31%,先進制程(7納米和更先進制程)晶圓占據(jù)了總晶圓營收的49%,28nm營收占據(jù)總晶圓營收的11%。

圖:來自臺積電

此前《電子時報》報道指出,美國已經(jīng)對臺積電施加壓力,敦促臺積電不要擴建旗下位于中國南京的芯片代工廠。臺積電這次在法說會上直接表態(tài),發(fā)言人強調(diào)會進一步擴大在南京的28nm產(chǎn)線,以滿足客戶的迫切需求,計劃2022年下半年開始量產(chǎn),2023年達到每月4萬片的規(guī)模。

臺積電在南京擴廠,每月會分掉2萬片的市場份額對本土晶圓廠基本上沒有影響,還為國內(nèi)找不到流片渠道的IC設(shè)計公司提供流片機會。為何28nm制程如此重要?在國內(nèi)持續(xù)推進28nm國產(chǎn)化進程時,臺積電推進大陸建廠主要背景是怎樣的?本文進行詳細解讀。

28nm產(chǎn)線為何重要?

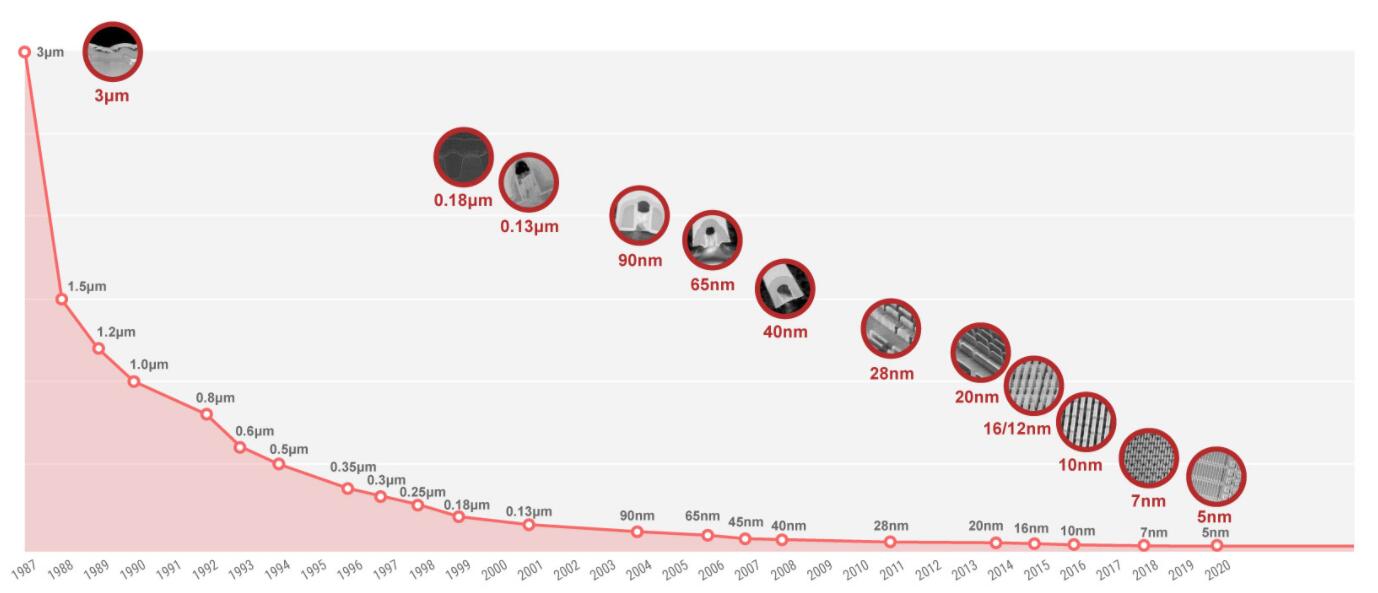

芯片制造是一個高度復(fù)雜的過程,需要數(shù)年積累的技能和專業(yè)知識。在生產(chǎn) 28nm 和 14nm 芯片等較小的芯片時更是這樣。相比較 40nm制程,28nm 技術(shù)帶來了更好的優(yōu)勢。臺積電稱與40nm工藝相比,28nm工藝的芯片密度達到了后者的2倍,SRAM的面積則可以減少50%。新材料新技術(shù)的應(yīng)用使得28nm工藝的速度比40nm工藝提高了45%。考慮到這些成本和技術(shù)因素,28nm工藝有望成為未來幾年的中端主流工藝節(jié)點。

圖表來自臺積電官網(wǎng)

2011年,臺積電28nm制程開始量產(chǎn),領(lǐng)先競爭對手3~5年,營收占比只用了一年時間就從2%爬升到了22%。28nm為臺積電奠定了基礎(chǔ),臺積電在晶圓代工市場的市占率也從2009年的45%提高到了52%以上。臺積電28nm制程支持廣泛的應(yīng)用,包括中央處理器 (CPU)、圖形處理器 (GPU)、高速網(wǎng)絡(luò)芯片、智能手機、應(yīng)用處理器 (AP)、平板電腦、家庭娛樂、消費電子、汽車和物聯(lián)網(wǎng)。

臺積電資料顯示,其業(yè)界領(lǐng)先的28nm制程技術(shù)主要采用High-k Metal Gate (HKMG) 后柵極技術(shù)。與先柵極技術(shù)相比,后柵極技術(shù)提供更多優(yōu)勢,包括更低的漏電流和更好的芯片性能。

相比之下,中國內(nèi)地的芯片代工廠在28nm制程突破在4年之后,中芯國際在2013年第四季度實現(xiàn)28nm開發(fā),在2015年才量產(chǎn)28nm制程,并于2018年宣布完成28nm HKMG的研發(fā),這是大陸首家實現(xiàn)了28nm工藝的量產(chǎn)。從中芯國際2020年39.1億美元的營收計算,只能提供約4億多美元的28nm及其以下產(chǎn)能,月產(chǎn)能大概在一萬片左右。

據(jù)行業(yè)數(shù)據(jù)顯示,全球28nm市場在百億美元左右,臺積電代工產(chǎn)能就占據(jù)一半以上,其2020年來自28nm的營收高達48億美元。在耕耘十余年之后,臺積電擁有多個面向不同需求不同應(yīng)用的工藝平臺,為其在成本和產(chǎn)能上都帶來了巨大的優(yōu)勢。

早在車用芯片客戶與多國政府爭搶產(chǎn)能之前,臺積電早已看好28納米工藝搶手情況,在掌握多家客戶與長約大單后,宣布在南京增強28納米成熟工藝產(chǎn)能,2022年下半開始量產(chǎn),2023年中完成4萬片月產(chǎn)能建置,訂單來自中國等全球客戶。

車用芯片、圖像傳感器芯片、OLED驅(qū)動芯片多采用成熟制程,28nm堪當(dāng)重任

根據(jù)Garter預(yù)測,2021年全球半導(dǎo)體市場將達到5451億美元規(guī)模,其中車用半導(dǎo)體將達到499億美元的規(guī)模,車用半導(dǎo)體的成長率將達到28.9%。目前在車用半導(dǎo)體市場,MCU用量最大,國內(nèi)車規(guī)級MCU主要以NXP、瑞薩、英飛凌、微芯等傳統(tǒng)國際汽車半導(dǎo)體大廠為主,CR4達到79%。國產(chǎn)化率達到5%。瑞薩是全球最大的車用MCU供應(yīng)商,其28nm MCU芯片采用外部代工模式,訂單為臺積電獨攬。

數(shù)據(jù)來自Gartner,圖表來自臺灣工業(yè)研究院

目前全球經(jīng)歷車規(guī)級MCU缺貨潮。產(chǎn)能受到排擠影響最顯著的有12英寸廠的車用微控制器(MCU)與CMOS圖像傳感器(CIS),其中28nm、45nm與65nm節(jié)點產(chǎn)能最為緊缺。據(jù)TrendForce調(diào)查顯示,2020年28nm及以上制程的產(chǎn)品線更加廣泛,包括CMOS圖像傳感器、小尺寸面板驅(qū)動IC、射頻元件、電視系統(tǒng)單芯片、WiFi及藍牙芯片等眾多需求增長。

全球主要芯片代工廠在關(guān)鍵節(jié)點量產(chǎn)時間表

電子發(fā)燒友根據(jù)公開資料制圖

臺積電最新表示,28nm的eFlash是臺積電最新的嵌入式存儲器的節(jié)點,隨著28nm工藝的持續(xù)改進,28nm制程的傳感器也已經(jīng)出現(xiàn)。還有在OLED驅(qū)動芯片當(dāng)中,在高分辨率、低功耗等趨勢帶動下,臺積電工廠擁有28HV和40HV兩種技術(shù)。中芯國際的28nm工藝技術(shù)主要服務(wù)于手機SOC芯片、IoT、數(shù)字電視等領(lǐng)域的終端客戶。

上海集成電路產(chǎn)業(yè)投資基金董事長沈偉國對記者表示,臺積電每一代先進制程的攻克,都伴隨著ASML、泛林半導(dǎo)體等上游設(shè)備廠商更先進節(jié)點的技術(shù)突破,設(shè)備廠與代工廠之間聯(lián)合研發(fā),聯(lián)動創(chuàng)新的模式是集成電路行業(yè)的永恒旋律。這一點也是目前國產(chǎn)化28nm的主要痛點。

從全球晶圓代工廠Fab數(shù)據(jù)來看,除了臺積電引領(lǐng)先進工藝的高毛利,其他晶圓廠營收都主要來自于穩(wěn)定成熟的工藝,在這些代工廠中,聯(lián)電、格芯、中芯國際等在28nm上都有穩(wěn)定性提升以及各種新產(chǎn)品的導(dǎo)入來滿足不同場景。

隨著全球車用半導(dǎo)體芯片需求大增,臺積電也在歐盟與德國力邀下,開始評估在德國設(shè)廠的初步方案,暫定是12/16納米工藝,主要客戶包括恩智浦(NXP)、安森美(On-Semi)與英飛凌(Infineon)等大廠,其中,NXP出貨規(guī)模不斷增強下,近期已陸續(xù)與聯(lián)電簽下28nm長約。

今年,中國本土芯片廠商也在持續(xù)推進國產(chǎn)28nm產(chǎn)線建設(shè)。“一旦28nm在中國實現(xiàn)國產(chǎn)化,很多下游應(yīng)用產(chǎn)業(yè)將能夠?qū)崿F(xiàn)芯片自力更生。這也將能夠滿足手機以外的大多數(shù)電子產(chǎn)品的需求。中國工程院院士倪光南博士最近在接受中國媒體采訪時表示,這對于芯片產(chǎn)業(yè)鏈上的中國本土企業(yè)來說將是一個非常好的機會。

在6月初的2021技術(shù)論壇上,臺積電曾經(jīng)強調(diào),未來3年1000億美元投資,絕對符合客戶需求,過去臺積電是穩(wěn)健擴產(chǎn),現(xiàn)在要以5倍的速度來建廠擴產(chǎn)。7月15日的法說會上,臺積電堅定以客戶需求為導(dǎo)向,提升28nm產(chǎn)線的產(chǎn)能。

路透社最新分析,在全球汽車芯片缺貨的形勢下,臺積電持續(xù)擴產(chǎn)為緩解汽車芯片供應(yīng)緊缺帶來希望。臺積電在分析師電話會議上表示,從本季度開始,其客戶的汽車芯片短缺將逐漸減少,但預(yù)計整體半導(dǎo)體產(chǎn)能緊張可能會延續(xù)到明年。

本文為原創(chuàng)文章,作者章鷹,微信號zy1052625525,轉(zhuǎn)載請注明以上來源。如需入群交流,請?zhí)砑游⑿舉lecfans999,投稿發(fā)郵件到huangjingjing@elecfans.com.

-

mcu

+關(guān)注

關(guān)注

146文章

17550瀏覽量

355631 -

NXP

+關(guān)注

關(guān)注

60文章

1315瀏覽量

186283 -

臺積電

+關(guān)注

關(guān)注

44文章

5719瀏覽量

167840 -

瑞薩

+關(guān)注

關(guān)注

36文章

22333瀏覽量

87305 -

28nm

+關(guān)注

關(guān)注

0文章

173瀏覽量

94941

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論