") 10家企業(yè)IPO被否!AI企業(yè)驚險過會!半導(dǎo)體企業(yè)闖關(guān)科創(chuàng)板或創(chuàng)業(yè)板到底如何避雷?

10家企業(yè)IPO被否!AI企業(yè)驚險過會!半導(dǎo)體企業(yè)闖關(guān)科創(chuàng)板或創(chuàng)業(yè)板到底如何避雷?

2021年上半年有10家擬上市公司在IPO過程中,折戟被否,被否數(shù)量已經(jīng)超過2020年全年,被否的10家IPO企業(yè),包括福建匯川物聯(lián)網(wǎng)公司、江蘇鴻基節(jié)能技術(shù)優(yōu)先公司、武漢珈創(chuàng)生物技術(shù)有限等。涉及的問題主要包括:持續(xù)經(jīng)營能力、募投項目募集資金的必要性、大客戶依賴性(客戶群體單一)、股權(quán)關(guān)系混亂、信息披露一致性、應(yīng)收賬款相關(guān)問題等。

此外,云從科技的此次IPO相當(dāng)于‘有條件’通過,即云從科技并不能馬上向證監(jiān)會遞交其注冊申請,其還需要向上交所繼續(xù)提交補充材料并獲得認可后,才有資格進行下一步流程。其上交所7月20日晚間發(fā)布的相關(guān)審核結(jié)果顯示,云從科技需要進一步落實的事實主要包括兩大部分,而其中監(jiān)管層對于其因銷售過程存在的諸多缺陷是否構(gòu)成內(nèi)控缺失的質(zhì)疑則是影響其能否順利進入下一步IPO注冊流程的關(guān)鍵。

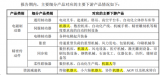

2021年上半年半導(dǎo)體IPO公司一覽

電子發(fā)燒友根據(jù)公開資料制圖

自從2019年6月科創(chuàng)板開設(shè)以來到2020年創(chuàng)業(yè)板注冊制運行以來,國內(nèi)半導(dǎo)體廠商不斷闖關(guān)A股IPO,根據(jù)半導(dǎo)體企業(yè)申報的IPO數(shù)據(jù),截至2021年7月13日,共有96家半導(dǎo)體企業(yè)準備走向資本市場,僅今年上半年已經(jīng)有38家遞交了招股書,并獲得受理,還有14家企業(yè)成功過會,29家正在上市過程中,主營業(yè)務(wù)包括從EDA及IP、材料設(shè)備、設(shè)計、制造到封測全產(chǎn)業(yè)鏈。

“今年以來,一些擬IPO的半導(dǎo)體企業(yè)被否的情況不斷出現(xiàn),正是證監(jiān)會對被審企業(yè)的資質(zhì)要求更加嚴格,去年科創(chuàng)板剛剛試點,過會上市的企業(yè)定位六大行業(yè),聚焦突破核心技術(shù),但是難免出現(xiàn)良莠不齊的企業(yè)。”金杜律師事務(wù)所合伙人胡光建對記者表示,“今年證監(jiān)會推出了《科創(chuàng)屬性評價指引(試行)》,核心是“部分科創(chuàng)企業(yè)存在缺乏核心技術(shù),市場認可度不高等問題,證監(jiān)會對半導(dǎo)體企業(yè)的質(zhì)詢中多次問到‘現(xiàn)在持續(xù)虧損,未來發(fā)展是否可以持續(xù)’;‘國產(chǎn)替代到底有多大的空間?市場是否會有天花板?未來如何發(fā)展自身的核心技術(shù)等硬核問題。”

今年,半導(dǎo)體企業(yè)IPO上市熱情高漲,企業(yè)究竟是選擇科創(chuàng)板還是創(chuàng)業(yè)板?闖關(guān)當(dāng)中到底面臨哪些挑戰(zhàn)和機遇?半導(dǎo)體融資潮給行業(yè)帶來了哪些利弊?半導(dǎo)體融資對于芯片短缺有哪些幫助?記者采訪了廣東半導(dǎo)體協(xié)會常務(wù)副理事長呂建新、藍海優(yōu)利(深圳)科技發(fā)展有限公司董事長王大偉和金杜律師事務(wù)所合伙人胡光建先生,他們都帶來非常精彩的觀點和專業(yè)洞察。

科創(chuàng)板VS創(chuàng)業(yè)板,半導(dǎo)體企業(yè)如何選擇?

從筆者整理的半導(dǎo)體上市企業(yè)來看,1-4月份成功過會的公司不多,到了5月到6月,隨著審核制度放寬,大批半導(dǎo)體企業(yè)在科創(chuàng)板或者創(chuàng)業(yè)板申請IPO。我們看到有接近31家選擇科創(chuàng)板,天岳先進、中微半導(dǎo)體、唯捷創(chuàng)芯、安路科技等大多數(shù)公司選擇了科創(chuàng)板,也有六家選擇創(chuàng)業(yè)板,包括江波龍、比亞迪半導(dǎo)體、兆馳光元、麥斯克、東田微、華大九天。

科創(chuàng)板的定位是面向世界科技前沿和國家重大需求,使命是服務(wù)于符合國家戰(zhàn)略、突破關(guān)鍵核心技術(shù)、市場認可度高的科技創(chuàng)新企業(yè);創(chuàng)業(yè)板的目標定位則更廣泛,服務(wù)于成長型創(chuàng)新創(chuàng)業(yè)企業(yè),定位于支持傳統(tǒng)產(chǎn)業(yè)與新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)和新模式融合。

圖:廣東省半導(dǎo)體協(xié)會常務(wù)副會長呂建新

廣東省半導(dǎo)體協(xié)會常務(wù)副會長呂建新的觀察是,從首發(fā)上市的制度層面上比較,科創(chuàng)板和創(chuàng)業(yè)板都在做注冊制試點,發(fā)行審核規(guī)則沒有實質(zhì)性的差異,除財務(wù)指標外,科創(chuàng)板多了一條:強調(diào)市場空間大技術(shù)優(yōu)勢強,已獲得投資者認可(市值大于40億元)。

呂建新指出,大量的半導(dǎo)體公司選擇科創(chuàng)板上市,審批者對半導(dǎo)體行業(yè)和細分領(lǐng)域的了解和熟悉程度都更高一些,一定程度上可能有利于半導(dǎo)體擬上市企業(yè)更順利地通過審核。科創(chuàng)板的使命是突破國家關(guān)鍵技術(shù),企業(yè)不僅有硬核技術(shù),還需要有市場認可度。創(chuàng)業(yè)板推出比較早,市場型的創(chuàng)新企業(yè)都可以考慮,模式創(chuàng)新、渠道創(chuàng)新都可以,沒有特別強調(diào)科技屬性。

“隨著越來越多的半導(dǎo)體企業(yè)選擇創(chuàng)業(yè)板作為首發(fā)上市的板塊,兩個板塊必然都具備服務(wù)好半導(dǎo)體擬上市企業(yè)的能力。科創(chuàng)板的投資者多屬于資本型的,創(chuàng)業(yè)板的投資者則多是散戶,流動性會好于科創(chuàng)板。”呂建新說。

“科創(chuàng)板現(xiàn)在半導(dǎo)體企業(yè)多是來自長三角,上海張江科技園也聚集了中芯國際、華虹半導(dǎo)體等一批半導(dǎo)體企業(yè),深圳一直是匯聚電子產(chǎn)業(yè)中游模組和下游應(yīng)用領(lǐng)域龍頭企業(yè)的地區(qū),以比亞迪、江波龍為代表的半導(dǎo)體企業(yè)選擇在創(chuàng)業(yè)板上市,更貼近產(chǎn)業(yè)鏈下游,更易形成產(chǎn)業(yè)互動,選擇深圳創(chuàng)業(yè)板上市能獲得更理想的發(fā)行訂價結(jié)果,也符合他們的訴求。”

圖:藍海優(yōu)利(深圳)科技發(fā)展有限公司董事長王大偉

“選擇上科創(chuàng)板的候選企業(yè),主要強調(diào)科創(chuàng)屬性,比如近3年研發(fā)占比15%以上,或近3年研發(fā)投入累計6000萬。科創(chuàng)板對于企業(yè)的財務(wù)指標要求沒有創(chuàng)業(yè)板高。期望科創(chuàng)板上市的企業(yè),必須要在核心發(fā)明專利和知識產(chǎn)權(quán)領(lǐng)域有過硬的‘成色’。深圳市微納制造產(chǎn)業(yè)促進會會長、 藍海優(yōu)利(深圳)科技發(fā)展有限公司董事長王大偉對記者表示。

目前在輔導(dǎo)企業(yè)上市的盡調(diào)中,知識產(chǎn)權(quán)盡調(diào)是一個重要組成部分,目前在這個盡調(diào)部分主要是財務(wù)人員在推進,主要的科技專利含量是否足夠,目前還缺乏專業(yè)機構(gòu)的鑒定,在接受上市公司過會質(zhì)詢的時候,就會出現(xiàn)卡殼的問題。截至到2021年6月28日,科創(chuàng)板上市企業(yè)已突破300家,約有50%的企業(yè)因為知識產(chǎn)權(quán)問題止步不前,很多企業(yè)在面對競爭對手的連環(huán)阻擊時慌亂應(yīng)對,無法形成快速有效反擊。

王大偉建議,對于闖關(guān)科創(chuàng)板的半導(dǎo)體初創(chuàng)企業(yè),從國際同業(yè)競爭分析中獲得技術(shù)競爭情報,洞察未來的技術(shù)投入機會點,看清競爭對手關(guān)鍵專利對企業(yè)成長帶來利弊和深度分析,幫助企業(yè)清醒認知自身專利的成色,也是企業(yè)決策能夠具備足夠?qū)嵙﹃J關(guān)的前提。

“對于技術(shù)本身立足當(dāng)下還是未來的,如果需要經(jīng)歷5~10年的驗證期,處于產(chǎn)業(yè)研究的先期,市場化程度不夠,這個技術(shù)做成產(chǎn)品的疑問還很大,那也不是適合來闖關(guān)科創(chuàng)板的。科創(chuàng)板聚焦突破核心關(guān)鍵技術(shù),在上市估值上,國內(nèi)半導(dǎo)體企業(yè)可以對標國際同類半導(dǎo)體企業(yè)的估值。”王大偉談到擬上市科創(chuàng)板企業(yè)的技術(shù)先進性和估值參照。

圖:金杜律師事務(wù)所合伙人 胡光建

金杜律師事務(wù)所合伙人胡光建認為,科創(chuàng)板解決的是硬科技企業(yè)早期融資的問題,聚焦六大行業(yè),融資中支持具備核心技術(shù),暫時還沒有盈利能力的企業(yè)上市,有核心技術(shù)但是沒有產(chǎn)業(yè)化的企業(yè)實現(xiàn)快速融資,加大直接融資的比例。科創(chuàng)板經(jīng)過一年多的試點運行,半導(dǎo)體企業(yè)和醫(yī)療科技企業(yè)科創(chuàng)板上市企業(yè)比較多。

他分析指出,科創(chuàng)板4+5的科創(chuàng)屬性評價指標,優(yōu)先支持符合國家科技創(chuàng)新戰(zhàn)略、擁有關(guān)鍵核心技術(shù)等先進技術(shù),科技創(chuàng)新能力突出、科技成果轉(zhuǎn)化能力突出、行業(yè)地位突出或市場認可度高等的科技創(chuàng)新企業(yè)發(fā)行上市。同時限制金融科技、模式創(chuàng)新企業(yè)科創(chuàng)板上市。禁止房地產(chǎn)和主要從事金融、投資類業(yè)務(wù)的企業(yè)在科創(chuàng)板發(fā)行上市。 半導(dǎo)體企業(yè)IPO上市審查,目前關(guān)注的兩個點:一是企業(yè)是否能夠?qū)崿F(xiàn)持續(xù)盈利;二是要考察企業(yè)客戶能不能持續(xù)的問題,單純依賴某一個客戶或幾個客戶,給企業(yè)生存和未來發(fā)展帶來風(fēng)險。

“現(xiàn)在科創(chuàng)板、創(chuàng)業(yè)板上市的科技公司都有泡沫,但最終市場會檢驗他們,市場的力量本身就會對半導(dǎo)體上市企業(yè)進行調(diào)節(jié),股價和市值是掛鉤的。現(xiàn)在既有價值2000億市值的中芯國際,也有10-20億市值的小公司,大浪淘沙,技術(shù)驅(qū)動型公司才能真正實現(xiàn)持續(xù)發(fā)展。具有核心技術(shù)、產(chǎn)品迭代能力和穩(wěn)健客戶資源的優(yōu)質(zhì)企業(yè)會更多得到投資者的青睞。”

半導(dǎo)體公司融資潮爆發(fā),對于國產(chǎn)替代和產(chǎn)業(yè)升級帶來三大促進

據(jù)悉,目前在A股上市的半導(dǎo)體公司超過138家,覆蓋整個半導(dǎo)體各個細分領(lǐng)域,其中,材料、封測、IC設(shè)計上市公司數(shù)量排名第三。從估值角度來看,目前IC設(shè)計領(lǐng)域市盈率估值最高,中位數(shù)已經(jīng)達到117倍;封測估值最低,但市盈率中位數(shù)也有50倍。從交易活躍度來看,半導(dǎo)體公司的整體換手率明顯高于A股的其他品類。預(yù)測未來1-2年將有更多各細分領(lǐng)域的龍頭企業(yè)通過各種方式走向資本市場。

呂建新表示,半導(dǎo)體國產(chǎn)替代已經(jīng)是一個大勢所趨,強大的中下游生產(chǎn)能力和消費需求促進了大批的集成電路設(shè)計企業(yè)成長。我們發(fā)現(xiàn)下半年擬上市的半導(dǎo)體企業(yè)大量是IC設(shè)計公司,景氣度高,符合上市資格。他特別指出,目前與海外龍頭公司對比,國產(chǎn)芯片企業(yè)在制程工藝、核心技術(shù)、核心原材料、設(shè)備等方面有較大差距,國產(chǎn)替代率還嚴重不足,據(jù)統(tǒng)計在5%-10%左右,而關(guān)鍵核心技術(shù)攻關(guān)新型舉國體制奠定集成電路國產(chǎn)替代制度保障,工程師紅利夯實集成電路國產(chǎn)替代人才支撐。

“半導(dǎo)體企業(yè)估值高,上市后就有能力去并購,聞泰科技并購安世半導(dǎo)體、韋爾股份并購豪威科技就是典型案例,相對即使是美國、日韓等上市公司都具有明顯的估值溢價,國產(chǎn)半導(dǎo)體企業(yè)可以以較低成本稀釋股權(quán)獲取資金加大投入或并購國外先進的半導(dǎo)體公司,加快發(fā)展進程。”呂建新分析。

在呂建新看來,企業(yè)除了IPO融資以外,充分發(fā)揮政策和國家戰(zhàn)略優(yōu)勢,各地政府及產(chǎn)業(yè)園的投資,是周期長、市場收益慢的材料型、設(shè)備及制造型企業(yè)融資的最有力保障,另外與各種院校、科研院所及轉(zhuǎn)型的上市公司聯(lián)合研發(fā)技術(shù)及產(chǎn)品,是解決核心技術(shù)突破融資的重要手段。

王大偉指出,地緣政治的影響,中國加速了國產(chǎn)替代的進程,這對于芯片企業(yè)、封測企業(yè)、設(shè)備廠商都是一個利好。華為哈勃投資的半導(dǎo)體企業(yè),將自身的預(yù)研團隊和投資團隊融合起來,開發(fā)導(dǎo)向性強,對整個國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈都是正面帶動。鼓勵大型科技企業(yè)帶動中小型企業(yè)共同創(chuàng)新,這在海外是一種成熟模式。在國產(chǎn)替代的窗口期,科創(chuàng)板給予科技企業(yè)的融資機會也在加速有核心技術(shù)的半導(dǎo)體企業(yè)快速捕捉市場機會。

在過去一年的半導(dǎo)體大項目中,投資方更多是投資機構(gòu)等民間資本,為什么會有這樣的變化?胡光建認為,正是“國產(chǎn)替代”和大的市場機會出現(xiàn),導(dǎo)致各個領(lǐng)域過去很難做的芯片,現(xiàn)在可以推動了,很大概率可以成功,吸引眾多資金進場。與20年前相比半導(dǎo)體產(chǎn)業(yè)已截然不同,整個半導(dǎo)體版圖已經(jīng)從輕模式擴展到設(shè)計IDM、材料、設(shè)備甚至量子計算等領(lǐng)域,并且還在不斷演進中,投資覆蓋IC設(shè)計、EDA、設(shè)備、材料、IP、第三代半導(dǎo)體領(lǐng)域。

“國產(chǎn)替代還是第一步,芯片企業(yè)IPO成功過會后,把研發(fā)資金用好,真正推動產(chǎn)業(yè)升級才是國家建立科創(chuàng)板的目標。公司的價值最終體現(xiàn)在技術(shù)先進性和產(chǎn)品的市場化程度。”胡光建分析說。

據(jù)云岫資本統(tǒng)計,過去一年,市場上有534個半導(dǎo)體公司獲得融資,總?cè)谫Y金額達1536億;其中融資額超過5億的大項目數(shù)量是46個,數(shù)量上僅占8.6%,但總?cè)谫Y金額達992億,占據(jù)總?cè)谫Y金額的64.6%,龍頭效應(yīng)明顯。

半導(dǎo)體具備周期長、投入大,風(fēng)險高的特點,需要的是產(chǎn)業(yè)鏈、金融鏈、生態(tài)鏈的全面融合,資本整合是其中重要手段。針對近期半導(dǎo)體企業(yè)產(chǎn)生一些大規(guī)模的并購案例,杜建光表示,這些并購呈現(xiàn)的強強聯(lián)合的態(tài)勢,不是大魚吃小魚,這和半導(dǎo)體的產(chǎn)業(yè)屬性相關(guān),強強聯(lián)合帶來的特點就是交易規(guī)模大。

芯片缺貨+需求旺盛,半導(dǎo)體融資可以解決哪些問題?

從今年年初,芯片缺貨已經(jīng)從手機端向PC、汽車芯片傳遞,AMD首席執(zhí)行官蘇姿豐在接受《巴倫周刊》采訪時表示,她認為今年底之前,CPU、顯卡等芯片供應(yīng)緊張的問題都會存在。小米集團合伙人盧偉冰指出,5G芯片的缺貨今年內(nèi)不可能緩解,大概率明年還會出現(xiàn)缺貨狀況。富士康科技集團(中國總部)全球采購總處經(jīng)理鮑三華對媒體表示:“目前除了RF PA的價格曲線相對平穩(wěn)之外,包括模擬IC、功率IC、邏輯IC、分立器件、以及傳感器、存儲器供貨不足,導(dǎo)致價格都出現(xiàn)了不同程度的上漲,其中尤以模擬IC中的MCU、Power Stage、以及ASIC/ASSP的Audio、MOSFET和PC Dram最為緊缺。

“今年半導(dǎo)體的缺貨與疫情影響及產(chǎn)業(yè)周期都有深刻的關(guān)系。總的來說是有限的產(chǎn)能偏向于用在需求更重要、利潤更高的高端芯片,擠壓了普通中低端芯片的生產(chǎn)空間。這也給國內(nèi)一些中低端芯片的生產(chǎn)制造帶來了旺盛的需求,市場的巨大力量使資本從偏向于投資高端制程的觀點有所改變,有利于更多普通制造企業(yè)的融資發(fā)展。”呂建新分析說。

28納米被定為行業(yè)的界定線,中國大眾消費品在中低端的制造需求巨大,這方面制造企業(yè)的投資發(fā)展是有利于國計民生的大事。呂建新預(yù)測,整個產(chǎn)業(yè)缺貨的狀態(tài)大概還能持續(xù)一年至一年半左右,而擴產(chǎn)周期的反周期操作對投資的強度提出了很高的挑戰(zhàn)。

與全球半導(dǎo)體行業(yè)走向相反的是,中國半導(dǎo)體行業(yè)正在經(jīng)歷相對無需的大規(guī)模野蠻生長。據(jù)天眼查數(shù)據(jù),2020年注冊在案的芯片企業(yè)59793家,將近2014年的5倍。胡光建指出,由于國內(nèi)半導(dǎo)體行業(yè)處于泡沫期,資金充足,融資相對容易。在政府的支持下,半導(dǎo)體行業(yè)正處于一個創(chuàng)業(yè)的大好時機,現(xiàn)在讓大家擔(dān)憂的是,半導(dǎo)體產(chǎn)業(yè)一方面部分企業(yè)估值過高,另一方面還存在嚴重“偏科”現(xiàn)象,從半導(dǎo)體細分行業(yè)看,IC設(shè)計目前為市場主要關(guān)注,而材料、設(shè)備、EDA軟件等真正卡脖子領(lǐng)域的投資力度相對欠缺,需要更多產(chǎn)業(yè)資本及國家大基金的關(guān)注。

呂建新則建議,國家資本借鑒韓國扶持三星這樣的反周期操作,抓住時機,持續(xù)的將我國中低端制造的短板補足,同時發(fā)揮國家戰(zhàn)略的力量攻克高端制造的高峰。同時也要做好總量控制,避免過度投資,造成未來幾年的產(chǎn)能過剩。只有在制造端形成完整的高中低端布局,才能帶動整個設(shè)計、封裝、材料、設(shè)備產(chǎn)業(yè)鏈在未來的長期發(fā)展中做到自主可控。

本文為原創(chuàng)文章,作者章鷹,微信號zy1052625525,轉(zhuǎn)載請注明以上來源。如需入群交流,請?zhí)砑游⑿舉lecfans999,投稿發(fā)郵件到huangjingjing@elecfans.com.

-

ipo

+關(guān)注

關(guān)注

1文章

1202瀏覽量

32580 -

云從科技

+關(guān)注

關(guān)注

1文章

70瀏覽量

9696 -

科創(chuàng)板

+關(guān)注

關(guān)注

4文章

896瀏覽量

27572

發(fā)布評論請先 登錄

相關(guān)推薦

36家半導(dǎo)體企業(yè)終止IPO!問詢通關(guān)難,模擬成“重災(zāi)區(qū)”

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

顯示企業(yè)晶華電子撤回創(chuàng)業(yè)板IPO

顯示企業(yè)晶華電子創(chuàng)業(yè)板IPO終止

長光辰芯闖關(guān)科創(chuàng)板IPO

輝芒微電子創(chuàng)業(yè)板IPO終止

科利德科創(chuàng)板IPO被終止

大族封測創(chuàng)業(yè)板IPO終止

晶亦精微科創(chuàng)板IPO順利過會

晶亦精微科創(chuàng)板IPO過會

大族封測創(chuàng)業(yè)板IPO終止

諾瓦星云創(chuàng)業(yè)板IPO啟動發(fā)行

全球第四大電流感測精密電阻企業(yè)IPO過會,鈞崴電子闖關(guān)創(chuàng)業(yè)板

鈞崴電子創(chuàng)業(yè)板IPO過會

諧波減速器企業(yè)創(chuàng)業(yè)板IPO提交注冊

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論