中國模擬IC企業大調查:不能辜負如今最好的時光

中國模擬IC企業大調查:不能辜負如今最好的時光

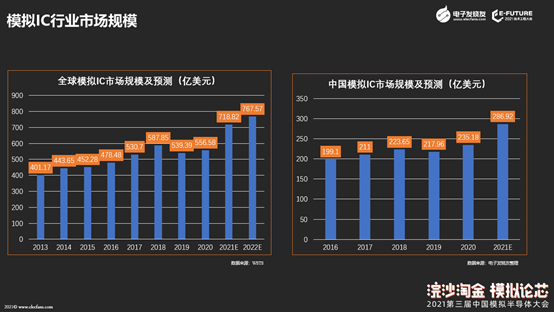

(文/程文智)根據WSTS的統計,全球模擬IC市場規模在2020年為556.58億美元,占整個半導體行業市場的13%左右。另根據IC Insights發布的報告,模擬IC市場在2019年下跌了8%后,2020年取得3%的小幅增長,且預計在2021年會增長25%,達到719億美元。同時,單位出貨量也會增加20%。由于供應緊張,模擬IC的價格一反此前每年都下降的趨勢,在今年開始出現上漲。

在我國,模擬器件約占到集成電路的10%以上。得益于下游終端應用市場的龐大需求,模擬IC市場隨著通信、汽車、消費電子等行業的發展而擴大,模擬IC的市場規模從2016年的約199億美元,增長到2020年的將近235億美元,預計2021年有望達到287億美元。

在國內模擬IC行業市場也算是一個不可多得的千億人民幣級別的市場。

市場雖大,但寡頭競爭態勢明顯

雖然國內模擬IC行業市場很大,但有一點也值得我們關注,那就是由于模擬IC應用范圍廣,每個產品類別的出貨量都不大的特點,導致了這個行業的寡頭競爭態勢。由于受到技術工藝,人才培養等限制,很多廠商難以進入模擬IC行業。

從全球模擬IC的Top10排名可以看出,從2011年開始到2020年,前5的排名幾乎沒有什么變化,十年來,TI、ADI、ST、英飛凌一直都穩定在前5中。而且前5廠商所占的市場份額從41.1%增長到了48%,接近半壁江山了。前10大廠商合計占了62%的市場。

圖:國際Top 10模擬IC公司營收和市值對比(為2021年9月23日收盤市值)

在這十大模擬IC公司中,TI覆蓋的領域最廣,它有12.5萬種模擬芯片產品,而且每年還會新增3000到4000種。它在電源管理和運算放大器這兩個領域都處于龍頭地位,下游應用集中在工業和汽車電子市場。

ADI以運算放大器起家,是數據轉換器的龍頭,在運放、電源管理市場份額靠前。它也有4萬多款模擬芯片產品。目前專注于工業和通信市場。

英飛凌是汽車電子的頭部供應商,在電源管理和功率半導體種排名靠前;Skyworks則是一家專注于射頻領域的模擬廠家,主要客戶為蘋果等消費電子廠商,以及通信設備廠商。

國內的模擬芯片企業相對來說就要遜色不少,就芯片種類來說,排名靠前的圣邦股份,根據其2021年的半年報,目前是25大類3500余款產品在售,其中今年上半年新增了200多款。

另一家思瑞浦,也僅有1400多款產品。

從營收來看,TI有109億美元,ADI也有51億美元,第十名的瑞薩也有9億美元,國內最高的韋爾股份是198億元,其他基本都在1億美元以下。

國內模擬IC市場主要被TI、NXP、英飛凌、Skyworks和ST等國際模擬IC企業占據,這5大廠商占了35%的國內模擬IC市場份額。

唯一可比的是市值,目前國內模擬IC企業的市值都不低,韋爾已經超過2000億元,大部分都超過了100億元市值。

模擬IC的市場特征

在模擬IC行業,存在兩種商業模式,一種是垂直整合的IDM模式,例如華微電子、士蘭微、臺基半導體、捷捷微電子、安世半導體等等。

這種模式,體現了規模經濟性,因為IDM廠商具備核心技術優勢,能夠對各環節進行整合優化,來縮短產品開發時間,但投資規模相對較大。

其實我們可以發現,全球前十大模擬IC企業幾乎都是IDM模式,雖然,他們現在也有一部分產品是找晶圓代工廠在制造,但大部分的產品是自己制造的。

其次是專業分工模式(Fabless),模擬器件的設計、制造、封測分別由專門的企業來完成。例如器件設計企業卓勝微、圣邦微電子、思瑞浦;制造企業中芯國際、臺積電、華虹宏力;封測企業長電科技、通富微電等等。

這種分工模式下, 設計廠商可以將資金和研發精力專注于新技術和新產品的開發,還可以降低大規模的固定資產投資,但是無法做到產品設計與生產工藝的協同優化;對于代工企業來說,無需顧慮產品決策風險,但是維持生產線的正常運作需要較高的費用,并且需要持續投入來提高工藝水平。

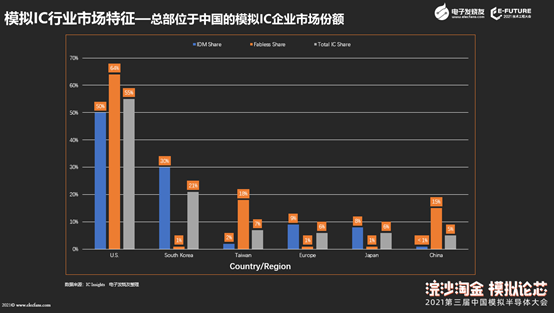

根據IC Insights最近的報告,可以看出在2020年,總部在不同地區的半導體廠商銷售額情況。從這個表格中,我們可以看到,總部位于中國的半導體公司的銷售額僅占全球IC市場份額的5%,由此可知,發展中國半導體產業任重道遠。

從這個表也可以看到國內的半導體廠商主要以Fabless模式為主,IDM模式的廠商不多。

國內模擬IC企業的研發投入還有待提高

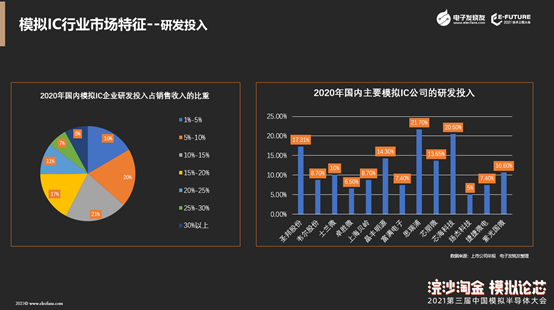

<電子發燒友網>歷時三個月對模擬IC企業做了一個調研。在研發投入方面,根據我們的調查,21%企業的研發投入占銷售收入比重是10%~15%;20%的企業研發投入在5%~10%。通過我們查閱了一下上市的模擬IC企業年報,平均來看,我國模擬IC企業研發投入占營收收入的10%左右,Fabless的企業研發投入相對會高一些,總共調查了13家,超過20%研發投入的僅有思瑞浦和芯海科技兩家。

模擬IC行業作為一個技術密集型行業,國內企業的研發投入還有待提高。

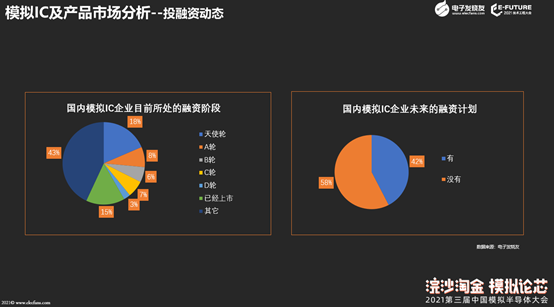

從投融資方面的調查結果來看,42%的模擬IC企業未來有融資計劃,有52%的模擬IC企業未來并沒有投融資的計劃。

這里有兩類,一類是比較著急融資上市的,一類是不著急融資上市的。一般來說接受了天使輪,走上融資之路后,資本就會讓企業加快融資上市步伐;而如果自己有一定核心技術,市場銷售量還不錯,能夠養活自己,甚至還有盈利的企業對融資需求就沒那么強烈。

根據我們對我國模擬IC企業投融資情況的統計,可以發現,總體來看,我國模擬IC行業的投資情況有上升態勢。

分輪次來看,接受調研的企業有18%的企業處于天使輪投資,8%處于A輪、6%處于B輪,C輪和D輪的企業不多。可見我國大部分模擬IC企業還處于融資的早期階段。

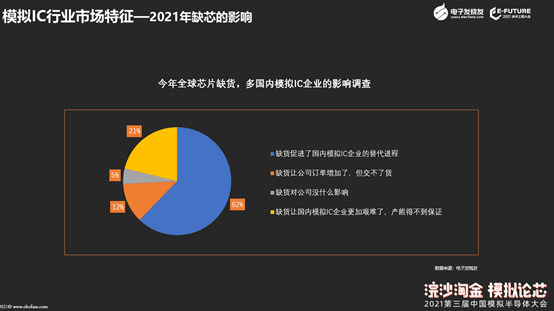

芯片缺貨對國內模擬IC企業的影響

談到芯片,“缺貨”是今天逃不開的一個話題。那么缺貨多國內模擬IC企業有什么影響呢?超過六成的模擬IC企業認為,缺貨促進了模擬IC企業的替代進程。

也有21%的企業認為缺貨讓國內模擬IC企業更加艱難了,因為產能得不到保證。

也有12%的模擬IC企業感嘆,雖然缺貨讓公司的訂單增加了,但交不了貨也很苦惱。

僅有5%的企業認為缺貨并沒有給公司帶來什么影響。

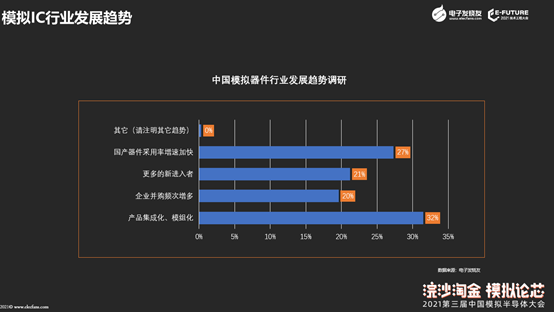

模擬IC行業的發展趨勢

對于我國模擬IC行業3-5年的發展趨勢,我們向模擬IC企業發起了調研。通過調研發現,32%的企業認為是產品集成化、模組化;27%的企業認為是國產器件采用量增速加快;21%的企業還認為是行業會有更多的進入者。20%的企業認為企業并購的頻次會增多。

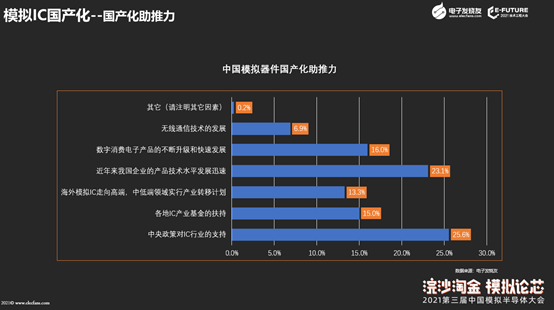

模擬IC的國產化情況

縱觀國內發展可以發現,近年來,我國模擬IC行業發展迅速,企業數量蓬勃上漲。那是什么原因在推動國內模擬IC行業的發展呢?

通過調研發現,25.6%的企業認為助推力是政策支持;23.1%的企業認為近年來本土企業技術水平的發展;16%的企業認為是消費電子產品的升級和發展。

可見大部分的企業都認為是在政策扶持、技術發展和市場需求的推動下,模擬IC企業得到了迅速發展。

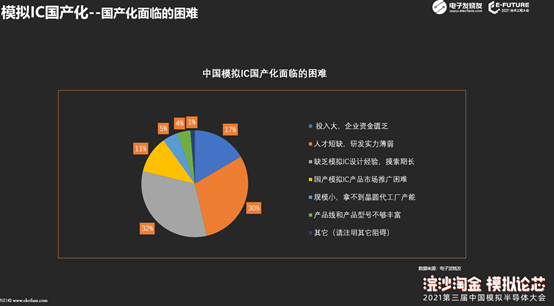

對于模擬IC國產化最大的困難,在調研中, 32%的企業認為是缺乏設計經驗,摸索期長;30%的企業認為是人才短缺,研發實力薄弱;17%的企業認為是投入大,企業資金匱乏。

對于國內IC企業以前常常抱怨的產品市場推廣困難等聲音,現在已經比較少聽到了。

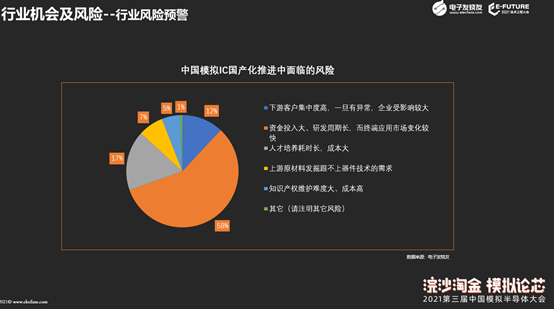

國內模擬IC行業面臨的機會和風險

首先來看一看未來3到5年,我國模擬IC行業發展的市場機遇。根據我們的調查,新能源汽車及互聯網汽車的市場占有率逐漸提高、物聯網應用的擴大、人工智能的發展,以及5G帶來的通信設備和消費電子產品的更新換代,將是國內模擬IC行業發展的最大機遇。

從機會來看,首先是國產替代的加速,我們前面有提到,模擬IC行業的市場規模在國內是超過千億人民幣市場規模的,而且大部分的市場都被國際大廠所占據,但目前國產替代的進程在加速,留給國內模擬IC廠商的發展空間巨大。只要技術足夠好,質量能獲得市場認可,起量并不是什么大問題。

第二是國家和資本的大力支持,推出科創板之后,科技公司有了更加多的籌資渠道,資本也更愿意支持半導體創業公司。

第三是工程師紅利開始釋放,多年來培養了大量的工業畢業生,以及很多在國際半導體公司待過的工程師開始出來創業和尋找新的就業機會。

當然,看到機會的同時,我們也要看到風險,有58%企業認為是資金投入大、研發周期長,而終端應用市場變化較快。還有一個就是人才培養難度大,成本高。聽說不少模擬IC企業已經開啟了海外挖人模式,國內的高端一點的IC人才已經不夠他們挖了。而且據說海外挖人的成本比國內還低。

總結

不論是國際的貿易環境,還是芯片缺貨潮的影響,抑或是新興市場的需求和資本市場,對國內模擬IC企業來說,是一個千載難逢的機遇。如今的國內模擬IC產品只要性能足夠好,產量和質量能有保證,系統廠商都愿意去嘗試。可以說,如今是國內模擬IC企業發展最好的時代。天時地利人和,國內模擬IC企業基本都占了,希望不要辜負這千載難逢的好機遇。

-

模擬IC

+關注

關注

8文章

171瀏覽量

29378 -

電源管理

+關注

關注

115文章

6177瀏覽量

144448 -

ti

+關注

關注

112文章

8064瀏覽量

212365 -

信號鏈

+關注

關注

0文章

202瀏覽量

29828 -

模擬芯片

+關注

關注

8文章

626瀏覽量

51188

發布評論請先 登錄

相關推薦

智能模擬 精準感知|芯海科技摘取“國產模擬IC行業卓越獎”

友思特新聞 友思特榮獲廣州科技創新創業大賽智能裝備行業賽初創組優勝企業!

徐工汽車亮相2024年中國氫能產業大會

小鵬汽車榮獲2024年機械工業大型重點骨干企業

廣電計量榮獲“新質生產力品牌企業大獎”

獎金豐厚!第九屆“創客中國”生成式人工智能AIGC中小企業創新創業大賽7月開賽!

中國礦業大學OpenHarmony技術俱樂部正式揭牌成立

美國對應用材料展開調查,涉嫌違反出口禁令向中國客戶供貨

中國電動汽車行業呼吁歐盟公平調查,緩解貿易摩擦

格科微再次獲評中國IC設計成就獎“十大中國IC設計公司”

喜訊!谷泰微榮獲2024中國IC設計成就獎之“極具投資價值IC設計企業獎”!

封閉壓力酸溶 ICP-MS法同時測定地質樣品中 47個元素的評價

工商網監

工商網監

評論