全球芯片短缺的核心原因是什么

全球芯片短缺的核心原因是什么

全球芯片短缺,分析師們對此列出了很多原因:新冠疫情使一些芯片工廠停工;貿易摩擦和華為、中芯等被制裁;一些晶圓廠缺水電和失火等等。其實,這些原因都只會導致短期波動。而這次芯片短缺將很可能橫跨數年,背后是否有更深層的原因呢?

無心硬件的IBM把半導體部賣給了格芯,但格芯并沒有足夠的錢去搞450mm這么大的工程,最后白白損失了一大筆之前的投入。缺錢也許是后來格芯放棄7nm研發的一個原因吧。IBM一直是SOI技術的倡導者,格芯算是繼承了遺志。

英特爾其實是最積極推進450mm的公司。但事不湊巧,G450C期間(2011-2016)剛好是英特爾搞14nm Broadwell的時間。被用到極限的DUV光刻機和復雜的FinFET使得英特爾當時良率非常低,路線圖各種延誤。解決不了技術問題,分心去上450mm晶圓意義也不大。

ASML也正在EUV光刻機中掙扎,光源效率等問題一直拖后量產的時間表。資金壓力使ASML率先宣布退出450mm合作。雖然有尼康光刻機支持,但是如果450mm整體良率和效率并不能顯著提升的話,成本并不會比300mm低。

芯片短缺需要從需求和供給兩方面來看。新冠疫情確實導致了世界對信息產品需求的增加。然而,即使沒有疫情,人們產生數據和對數據處理的需求也是在爆炸式地增長。除了數據中心的龐大需求,數字終端也越來越多樣化:電動汽車、智能家居、AR/VR、數字錢包等才剛剛起步,人類也將越來越走向數字化生存。

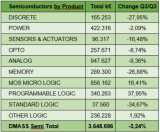

供給側是更值得討論的。摩爾定律的延遲是大家都提到的,但大家都漏掉的是18寸晶圓的難產使得芯片總產能無法倍增。8寸晶圓由于停在90nm制程,成本已無法降低,產能也無法增加。12寸晶圓追求高毛利大die的高端制程,擠壓了成熟制程和8英寸的空間,比如臺積電約50%的營收來自手機,30%營收來自高性能計算。占整個半導體行業3成的內存行業(DRAM和閃存等)也早已陷入1x/1y/1z到1α/1β/1γ的慢慢長路,引入昂貴的EUV到成為主流也需要至少3-5年時間。

所以,增加成本高昂的晶圓廠數量變成解決缺貨唯一的出路,這就是技術放緩的代價。而這個周期是三年起步,還要看增加的Fab數量追不追得上需求的猛進。

本文整合自 虎嗅網、微信公眾號:金捷幡

審核編輯:符乾江

-

芯片

+關注

關注

455文章

50714瀏覽量

423158 -

半導體

+關注

關注

334文章

27290瀏覽量

218097

發布評論請先 登錄

相關推薦

華納云:企業遷移到云端的主要原因是什么?

OPA828ID發燙的原因是什么?

OPA552負端電流消耗大的原因是什么?

STM32 RTC時間變0的原因是什么?

在TC387微控制器上實現內存映射,負載增加的原因是什么?

2024年全球芯片市場存在變數

工商網監

工商網監

評論