2021年全球半導體市場增速提至25%,國內市場增速卻在放緩,原因何在?

2021年全球半導體市場增速提至25%,國內市場增速卻在放緩,原因何在?

(文/程文智)根據IC Insights最新的數據,2021年全球半導體IC市場總銷售額達到了5098億美元,相比2020年增長了25%,預計2022年半導體總銷售額將增長11%,將會達到創紀錄的5651億美元。數據顯示2022年全球半導體市場的增速,與2021年相比將會放緩,但仍然會高于平均水平。

全球半導體市場增速提至25%,存儲和邏輯器件增速最快

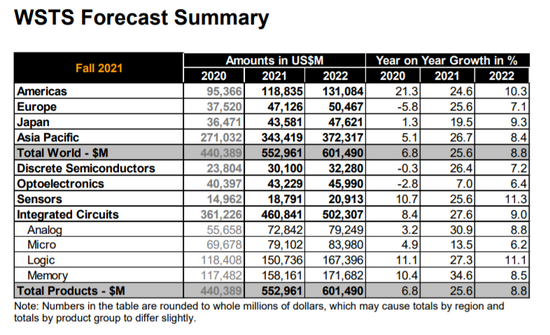

關于全球半導體IC市場規模,不同的市場調研機構雖然有些出入,但差別不大,根據WSTS在去年12月初發布的數據,2020年全球半導體市場的規模為4404億美元,同比增長了6.8%,但到了2021年,同比增長了25%,市場規模預計會增長至5530億美元。可以說是近十年來增速最快的一年,超過了2017年的22%。

其中,半導體存儲器增長了34.6%,其次是模擬芯片增長30.9%、邏輯半導體增長27.3%、微處理器增長了13.5%。但兩家機構都同時調低了2022年的市場增長率。原因可能有三個,一是現在的基數已經很高了;二是由于半導體供應緊張,價格上漲,從去年第四季度開始有些需求開始趨向理性,有些細分市場的需求減少了,明年的供應緊張情況應該會緩解,增速會趨緩;三是市場預測明年美聯儲會加息,全球經濟的發展可能會面臨更多的不確定性。

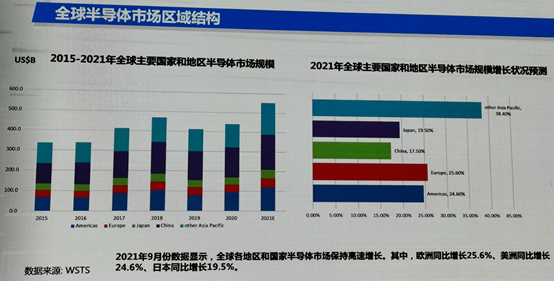

在去年年底的PKS安全先進綠色計算2021生態大會上,賽迪顧問副總裁李珂對全球半導體市場進行了分析,在他看來,全球半導體市場從區域上來看,美國、日本和中國都保持了齊頭并進的態勢,都有快速的增長。其中中國的市場規模占了全球的近三成,但增速相比全球來說,比較平緩,2021年的增速是17.5%,低于全球平均水平的25%。

從企業方面來看,從2021年全球頭部半導體廠商增速情況可以看出,超過全球25%這個平均水平的企業大多集中在存儲、邏輯芯片和代工企業,模擬廠商的增速處于平均值上下,不論是ST、ADI,還是TI、Infineon,增速都差不多;做通信的博通增速也不高,僅為15%;還有非頭部的存儲企業增速也不太高,這說明,在存儲領域,大者恒大,市場正向頭部企業在聚集。

中國半導體市場規模變大,增速放緩

根據中國半導體協會的數據,2021年國內半導體市場規模約為1.9萬億,預計明年會有9%的增長率,市場規模將會達到2萬億到2.1萬億之間。如此大的市場規模,必然會有大量的本土企業,本土投資商進入。

談到半導體產業,必然要聊我國的集成電路進出口數據。拿2020年來說,我國進口了3500億美元的集成電路產品,約占整個中國所有進口商品的15%,也就是說每進口100元的商品,有15元用在了集成電路上。

今年前三個季度,中國集成電路的進口額就達到了3126.1億美元,預計2021年的進口額會突破4000億美元。雖然進口額在增長,但其實我國的出口額也在增長,而且增長速率更高。比如十三五期間,我國集成電路的進口額年復合增長率為8.8%,出口額年復合增長率為11%。這也印證了我國半導體行業的實力在不斷增強。

具體來看,李珂認為我國集成電路產業近年來都保持了快速的增長,近7年來都保持了15%以上的增速,前面5年甚至都是20%以上的增長。根據中國半導體行業協會的數據2020年已經快接近9000億,今年應該會突破9000億元規模。

李珂指出,我國半導體行業有一個有意思的現象,那就是全球半導體行業在加速增長,2020年達到了25%,但我國半導體行業的增速卻在減緩,2020年為17%,2021年前三季度的增速為16.1%,低于全球的平均值。這是為何呢?接下來,我們從集成電路設計、制造和封裝測試等方面進行分析看看。

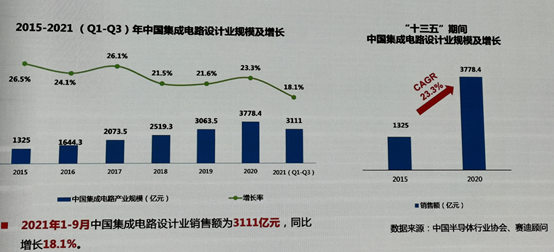

從中國半導體行業協會統計的數據可以看出,2020年我國集成電路設計業規模為3778.4億元,增速為23.3%,但到了2021年前三季度,增速只有18.1%了。而且,國內芯片設計企業從之前的幾百家、幾千家,增長到了現在的上萬家。加上這兩年國內在大力推行國產替代,按道理來說國產化率的提升,應該增速會提高才對,為何會增速放緩呢?

李珂分析稱,其實國內設計企業的訂單情況還是不錯的,但是在目前缺芯的情況下,很多國內芯片設計企業拿不到產能,沒有產能,自然就無法交給客戶產品。“我們去年幫助了不下10家企業到代工廠去拿產能。”他在分享中表示,“這也是國內芯片設計企業面臨的困境之一,空有訂單,排不上產能。”

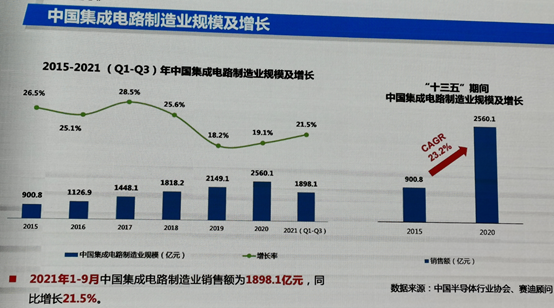

在IC制造方面,2020年的市場規模為2560億元,增速為19.1%,2021年前三季度的增速為21.5%,增速與全球平均值相比差別不大。這個可能有兩方面的原因,一是過去五年來,我國一直都在擴產,需要購買很多半導體設備,但全球半導體設備的供應量是一定的,現在美國、日本、韓國也都在擴產,而他們更容易獲取半導體設備,所以國內企業獲得的設備數量就減少了;二是國家對半導體制造業的投資,稅控等措施,無形中放慢了我們在半導體制造業方面的投資。

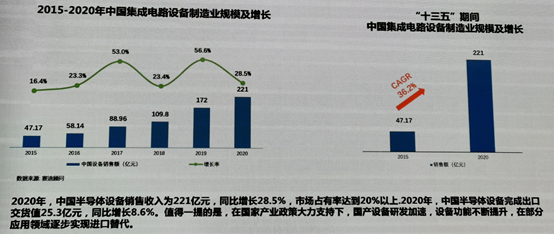

其實封裝測試業也是一樣的,我國的封裝測試的增速與芯片制造業基本保持同步。設備制造方面,這幾年國內半導體行業的火熱,帶動了半導體設備制造業,和材料行業的發展。2020年半導體設備行業的規模達到了221億元,但其年復合增長率預計可達36%,很快就會實現翻番,達到500億元,甚至更多。同樣,半導體材料行業也會快速增長。

2022年展望

從前面的數據和分析,我們可以看出,國內半導體企業的增長潛力是巨大的,那么在市場方面,2022年有哪些期待呢?

首先,新興應用場景竟會對我國集成電路產業形成新的發展格局產生巨大的影響。常被提及的5G、AR/VR、物聯網、人工智能與類腦計算、自動駕駛等新興領域將會成為集成電路發展的重要驅動力,這些新興應用業需要新的芯片產品支持。

二是新材料和新架構的顛覆性技術將成為后摩爾時代集成電路產業的主要選擇。在后摩爾時代,算力和存儲需求將會爆發,硅基半導體將難以維持集成電路產業的可持續性發展。新材料將通過全新物理機制和實現全新的邏輯、存儲及互聯概念和器件,推動半導體產業的革新。

三是整機廠商將會加速自研芯片的進程。中美戰略博弈日趨復雜,加上疫情的影響,全球集成電路產業分工體系遭到嚴重破壞,整機企業逐步認識到系統創新和源頭創新的重要性,開始涉足芯片設計,從整機系統自上而下地定義芯片,以芯片功能提升和創新來提高整機產品的性能和競爭力,同時也可保證供應鏈的安全。比如國內的家電廠商、智能手機廠商,以及汽車廠商都開始涉足芯片的開發。

-

半導體

+關注

關注

334文章

27290瀏覽量

218087 -

汽車電子

+關注

關注

3026文章

7941瀏覽量

166910 -

制造設備

+關注

關注

0文章

44瀏覽量

8542 -

芯片設計

+關注

關注

15文章

1015瀏覽量

54877

發布評論請先 登錄

相關推薦

預計汽車半導體市場規模2029年將增至1000億美元

全球半導體市場規模預測

全球半導體市場回暖:預計2024年市場規模將達6000億美元

到2030年,全球汽車半導體市場有望實現近乎翻倍的增長

Counterpoint預測2024年智能手表市場:鴻蒙手表在國內市場份額將增長

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

2023年全球半導體制造設備市場微幅回調,銷售額降至1063億美元

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

半導體市場震動:中國預計將領銜全球晶圓設備支出

工商網監

工商網監

評論