我國集成電路進出口逆差繼續擴大,國產替代作用何在?

我國集成電路進出口逆差繼續擴大,國產替代作用何在?

電子發燒友網報道(文/吳子鵬)前不久,工信部發布了《2021年1-11月份電子信息制造業運行情況》,其中具體提到了我國集成電路進出口的情況,2021年1-11月份我國進口集成電路5822.2億個,同比增長19.3%;出口集成電路2840億個,同比增長23%。

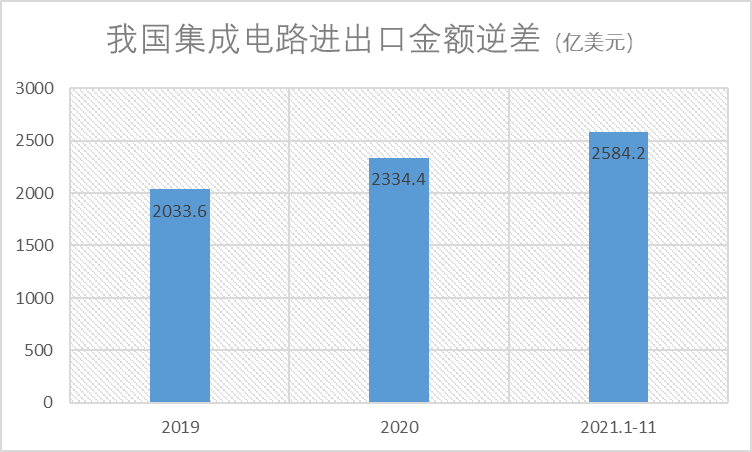

轉換成具體的金額,2021年1-11月份我國共進口了3890.6億美元的集成電路,算上12月份的進口集成電路,肯定會突破4000億美元,因此集成電路將繼續扮演我國第一大宗進口商品的角色。而在出口方面,以我國出口集成電路平均價格0.43-0.46美元中的高位0.46美元來計算,2021年1-11月份我國共出口1306.4億美元的集成電路,進出口逆差達到2584.2億美元。

集成電路進出口逆差進一步擴大

當前,國內正在上下齊心搞集成電路的國產替代,發達省市都會在年度報告中提到本地區集成電路產業的發展情況,同時在國家各部委的指導性文件中,集成電路的重要性也是空前的。在2020年國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》中就明確表示,為進一步優化集成電路產業和軟件產業發展環境,深化產業國際合作,提升產業創新能力和發展質量,制定出臺財稅、投融資、研究開發、進出口、人才、知識產權、市場應用、國際合作等八個方面政策措施。

但熱火朝天的背后我們需要冷靜地看當前國產集成電路在全球所處的真實位置,并準確地找到未來前進的方向。

結合2019年、2020年以及2021年1-11月份的數據來看,我國在集成電路進出口方面的逆差依然是逐年擴大的,無論是集成電路數量上還是集成電路價值金額上。

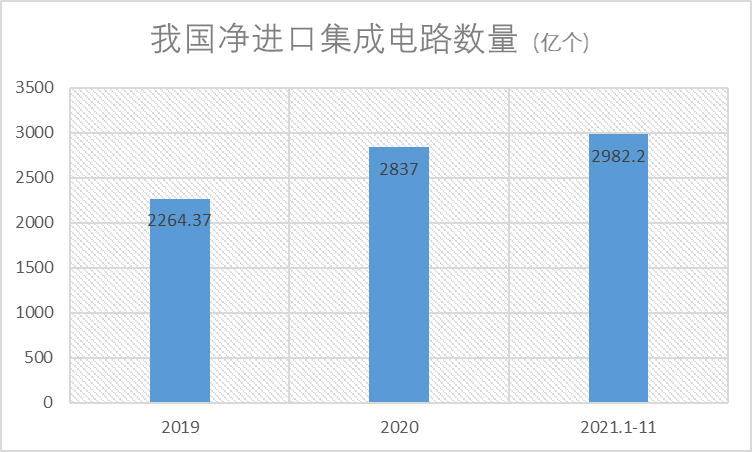

從進出口集成電路數量方面來看,根據國家海關總署的數據統計,2019年我國進口集成電路數量為4451.34億個,出口集成電路數量為2186.97億個,凈進口數量為2264.37億個。2020年我國進口集成電路數量為5435億個,出口集成電路數量為2598億個,凈進口數量為2837億個。而到了2021年,僅僅是1-11月份我國的凈進口集成電路數量就差不多要達到3000億個,算上12月份的數據,預計將接近3200億個左右。

數據來源:海關總署,電子發燒友制圖

從集成電路的進出口金額來看,根據國家工信部的統計數據,2019年1-12月份我國進口集成電路金額為3050.1億美元,出口集成電路金額為1016.5億美元,貿易逆差達到2033.6億美元。2020年1-12月份我國集成電路進口金額為3474.93億美元,出口集成電路金額為1223.62億美元,進出口金額逆差為2334.4億美元。到了2021年1-11月份,我國進口集成電路金額已達3890.6億美元,出口集成電路金額為1306.4億美元,進出口逆差達到2584.2億美元。

數據來源:國家工信部,電子發燒友制圖

從集成電路數量逆差圖不難看出,目前國產集成電路確實已經取得了一定的成績,在進出口集成電路數量逆差方面在呈現縮小的趨勢,也就是我國出口集成電路增長的數量已經超過了進口集成電路數量方面的增速。但如果換算成具體的金額,如果給2021年加上12月份的數據,我們幾乎看不到進出口逆差縮小的趨勢。

造成此中差別的原因就是單一集成電路的均價,事實上目前我國進口集成電路的單價基本穩定在了0.65美元/個的水平,雖然國內集成電路產業搞的很紅火,但國際廠商基本沒怎么改動自己的集成電路價格體系,且因為缺貨還微微上調了一些。而反觀國產集成電路出口的情況,不管有沒有缺貨等利好因素基本雷打不動地維持在0.46美元/個這一水平上。那么,一個很明顯的結論是國產集成電路目前依然主要混跡在低端市場,近兩年在中高端市場的突破并不明顯。

價值肯定和保持耐心

那么,因為遲遲在全球集成電路價值鏈上不見起色我們就直接否定國產集成電路的價值嗎?這樣肯定是不對的。對于國產集成電路發展,有兩個詞匯存在感十足,那就是“內循環”和“外循環”,也很清晰地界定了國產集成電路的發展方向。

2018年我國開始明確大力發展國產集成電路至今,這已經是第五個年頭,也走過了三個完整的自然年,一些顯著的成績還是值得肯定的,尤其是在集成電路內需供給方面。

2018年至今美國多輪制裁牽涉到中國數百家科技公司,所涉及的領域包括通信、安防、AI、電子科技等,而集成電路的“內循環”則要求國產集成電路形成一套自己的供應鏈和產業鏈,用以配合國內的高科技研發和政務工作等需要。這方面目前較為顯著的是國產CPU,可以看到國內幾家CPU廠商發展的目標非常明確,就是奔著黨政軍以及信創領域使勁,且已經取得了一定的成績。

就以龍芯為例,在2021年開年之際,龍芯就迎來了一個好消息,因為龍芯中科2020年在信創領域的突出貢獻,被授予2020年度信息技術應用創新工作委員會“卓越貢獻成員單位”,且貢獻度在1458家單位中排名前10,并且是前10名中唯一的國產CPU廠商。在近日龍芯中科首屆LoongArch生態創新大會上,龍芯攜手眾多合作伙伴發布基于LoongArch自主指令集的產品或解決方案,并發布了龍芯生態白皮書,走出國產CPU大生態的重要一步。

當然,技術和市場是相互促進的,國產CPU是信創產業的基石,龍芯、鯤鵬、飛騰、海光、兆芯、申威等公司在CPU方面的產品實力逐漸增強,也促使信創產業大爆發。根據海比研究院發布的《2021中國信創生態市場研究報告》,預計國內信創市場將從2020年的1671億元快速增長到2025年的8000億元規模,對幾家國產CPU廠商而言也是重大利好。

每年關注魏少軍教授報告的業者肯定有一個明顯的感受,近兩年國產集成電路在眾多領域實現了“0”的突破,且目前國產廠商在部分通信芯片、手機處理器、存儲芯片等細分領域都能夠參與國際主流市場競爭,這些成績是值得肯定的。

引用賽迪顧問副總裁李珂的話,近幾年國內集成電路在進出口數量上的逆差規模在收窄,這說明國產集成電路正在加速進步。

有產業投資人士對筆者表示,科技產業都有其發展規律,低端沖擊高端是必經之路,目前國內市場屬于太多集成電路短缺的情況,我們需要將低端市場各環節摸透,然后才能更有效率地沖擊中高端市場,需要保持耐心。

也有產業孵化從業人士對筆者指出,國產集成電路發展政策和政府監管的作用是明顯的,他們其實是在和產業共同進步,從避免弘芯類的產業騙局到指導產業協同,這也需要一個過程。

因此,雖然現在我國進出口集成電路逆差還在繼續擴大,但幅度上已經呈現收斂的趨勢,并且國內已經開始在一些細分集成電路領域出現領軍企業并吸引到更多的產業投資,這也是一個積極的現象,國產集成電路的金字塔雛形開始顯現,我們確實需要給這個資金密集、人才密集、技術密集的產業更多耐心。

-

集成電路

+關注

關注

5387文章

11534瀏覽量

361647 -

IC

+關注

關注

36文章

5944瀏覽量

175498 -

國產芯片

+關注

關注

2文章

249瀏覽量

29689

發布評論請先 登錄

相關推薦

1-5月我國集成電路出口同比增長21.2%,增速超越汽車,28nm成為絕對功臣

中國貨物貿易進出口總值增長,集成電路和汽車出口表現突出!

中國半導體進出口激增探秘:多重因素助推產業飛躍

我國集成電路進出口持續向好 貨物貿易呈現增長態勢

集成電路產業強勁增長:上半年我國產量飆升28.9%

9 中國市場晶體和振蕩器產量、銷量、進出口分析及未來趨勢

工商網監

工商網監

評論